Lors de la conclusion d'un contrat, la banque indique la date à laquelle le paiement doit être effectué. Il arrive parfois que l'emprunteur n'ait pas le temps de faire un paiement en raison de retards de salaire ou de problèmes dans l'entreprise. L’extension du prêt, c’est-à-dire le report du délai de paiement de la dette, aidera à résoudre le problème.

La commande

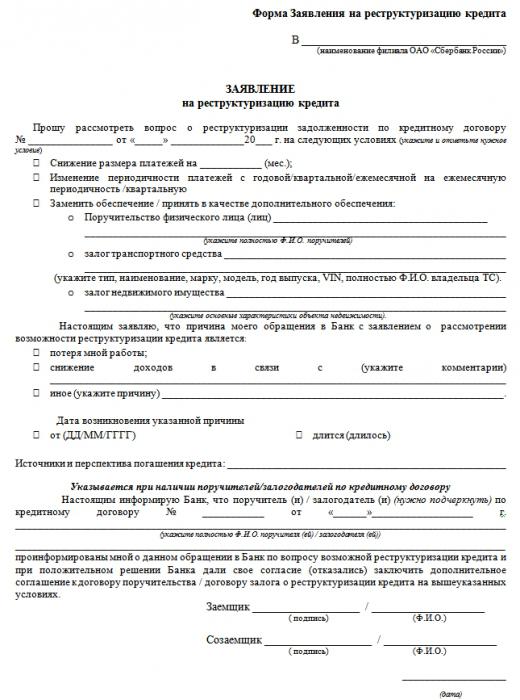

Si l'emprunteur sait d'avance qu'il aura des problèmes pour rembourser le prêt, vous devez alors régler ce problème immédiatement. Émettre une prolongation en une journée est presque impossible. La première étape consiste à étudier attentivement le contrat de prêt afin de comprendre le lien entre la banque et les modifications apportées au calendrier de paiement. Même s'il n'y a pas de clause d'extension dans le contrat, vous devriez contacter un spécialiste du département du crédit. Très probablement, la banque acceptera de modifier le calendrier de paiement. Ensuite, vous devez rédiger une demande de prolongation de prêt dans le département, dont un exemple est présenté ci-dessous. Une fois que tous les documents ont été rassemblés, il ne reste plus qu'à attendre la décision finale.

Les options

L'extension de crédit est effectuée selon l'un des deux régimes. Dans le premier cas, le calendrier de dépôt des fonds est modifié ou un délai de paiement est reporté, alors que le délai de remboursement intégral du prêt reste le même. La deuxième option consiste à prolonger la durée du prêt, c’est-à-dire à reporter la date du remboursement intégral de la dette. Selon les besoins de l'emprunteur, la période peut être étendue à des mois ou des années.

La première option est plus avantageuse pour la banque, mais pas toujours appropriée pour le client. Tous les prêteurs ne consentent pas à prolonger la durée du prêt. La banque choisit indépendamment une méthode de modification des conditions de prêt. Être d'accord avec eux ou pas, c'est le client. En général, tous les emprunteurs ne peuvent pas compter sur un report de la période de remboursement de la dette. Vous devez avoir une bonne raison et fournir des faits motivés.

Les négociations

De nombreuses conditions pour obtenir un report dépendent des résultats des négociations de l'emprunteur avec la banque. Pour accorder une prolongation de prêt, le prêteur facture des frais dont le montant dépend du montant et de la durée du prêt. Certaines institutions augmentent même le taux d'intérêt. Des modifications des conditions de service du contrat peuvent être si désavantageuses que la prolongation perd toute signification. Par conséquent, toutes les nuances de la transaction doivent être clarifiées à l'avance.

Pour toute la durée du contrat, la prolongation ne peut être émise qu'une seule fois. En cas de violation répétée des conditions de remboursement de la dette, la banque retournera les fonds de quelque manière que ce soit, y compris les retenues sur le salaire.

Liquidation

Pour compléter cette extension, vous devez préparer un paquet standard de documents:

- passeport de la Fédération de Russie;

- déclaration;

- cahier de travail;

- certificats confirmant le montant des revenus (du service de l'emploi ou du service de la comptabilité de l'entreprise);

- documents supplémentaires dans le cas.

L’état doit indiquer la raison de la détérioration de la situation financière et les perspectives, c’est-à-dire la maturité réelle de la dette. Un ensemble complet de documents est considéré dans les 10 jours suivant la date de la demande. Si la banque considère que les arguments sont lourds d’importance, le client devra signer un accord supplémentaire relatif au contrat, assorti de nouvelles conditions.

Avantages du roulement

L'extension de la convention de prêt profite non seulement à l'emprunteur, mais également à la banque. Une institution financière tente de résoudre un problème de dette sans faire appel à un tribunal.Un motif sérieux de modification des conditions de service est considéré comme une maladie grave de l’emprunteur, une baisse de salaire et d’autres circonstances, qui ont pour conséquence une détérioration de la situation financière. Le plus volontiers, les banques rencontrent des clients avec un bon historique de crédit. Il vaut mieux ne pas permettre de retard dans le paiement de la dette, sinon il sera beaucoup plus difficile de négocier avec le créancier.

Pour éviter l'accumulation de dettes en retard, le client peut organiser une restructuration de la dette. Dans ce cas, les deux parties à la transaction atteindront leurs objectifs. Le client diminuera le montant des paiements mensuels et pourra résoudre ses problèmes financiers. L'extension du prêt permet à la banque d'économiser de l'argent qui aurait été dépensé en litige. Et maintenez un portefeuille de prêts de grande qualité.

L'extension du prêt entraîne une augmentation de l'échéance de la dette et, par conséquent, un trop-payé. La banque recevra une grande quantité de fonds du client, mais l’emprunteur s’attend à certains avantages:

- remboursement des créances irrécouvrables sans recours aux tribunaux;

- maintenir un bon historique de crédit.

Des alternatives

La prolongation ne s'effectue pas toujours en modifiant le calendrier ou le montant des paiements. La Banque peut prendre d'autres mesures, à savoir refuser de percevoir une amende (partielle ou totale), établir un nouveau calendrier de remboursement, différer le paiement du principal de l'emprunt sans modifier le montant des intérêts courus. Toutes ces actions sont considérées comme légales.

Conclusion

En cas de détérioration de la situation financière, l'emprunteur peut demander une prolongation de prêt. Dans ce cas, la structure des paiements ou le calendrier de remboursement de la dette changent. Le plus souvent, les banques rencontrent des clients et restructurent leurs dettes. Il vaut mieux obtenir de l'argent du client, même après une période plus longue, que d'aller au tribunal. Mais la raison de prolonger le prêt doit être sérieuse et justifiée. Le représentant de l’organisme de crédit doit s’assurer que le client dit la vérité. Les emprunteurs eux-mêmes acceptent le plus souvent d’allonger la maturité de la dette. Le trop-perçu d’intérêts n’augmente pas de manière significative et la charge de crédit diminue.