Rentabilitatea este obiectivul principal al tuturor întreprinderilor comerciale. Fără aceasta, o afacere nu poate supraviețui pe termen lung. Astfel, atunci când se măsoară fluxurile financiare, rentabilitatea și se prevăd profiturile viitoare, rentabilitatea este un indicator foarte important.

Ce este rentabilitatea?

Rentabilitatea este o astfel de utilizare a fondurilor în care organizația nu numai că își acoperă costurile cu venituri, dar și face un profit. Profitul și profitabilitatea unui antreprenor sunt măsurate prin venituri și cheltuieli. De exemplu, dacă culturile și animalele sunt cultivate și vândute, atunci proprietarul lor (de exemplu, un fermier) primește venituri. Este important să înțelegeți că banii intră în afaceri din activități, în timp ce împrumuturile nu creează venituri. Aceasta este doar o tranzacție de numerar între un om de afaceri și un creditor, cu ajutorul căruia primul primește bani de la al doilea pentru funcționarea activității sau pentru cumpărarea de active.

Costuri - acesta este costul resurselor utilizate (sau consumate) în afacere. De exemplu, semințele de porumb sunt o resursă fermă, deoarece sunt implicate în procesul de producție. Cheltuielile sunt fonduri cheltuite, de exemplu, pentru achiziționarea unui vehicul nou, dacă mașina, viata utila care - mai mult de un an, a fost dezactivat în mai puțin de un an. Cu toate acestea, rambursarea unui împrumut (precum și obținerea acestuia, după cum am menționat mai sus) nu sunt considerate cheltuieli, deoarece este pur și simplu un transfer de fonduri între o întreprindere și un creditor.

Profit și pierdere

Pentru a afla care este rentabilitatea, trebuie să înțelegeți conceptele de profit și pierdere. Aceasta este în esență o listă de venituri și cheltuieli într-o anumită perioadă de timp (de obicei un an) pentru întreaga activitate. Informațiile privind fluxurile financiare includ o analiză simplă a profitului și pierderii.

Situația de profit este utilizată în mod tradițional pentru a evalua rentabilitatea prețurilor și a întregii activități pentru perioada trecută. Cu toate acestea, datele privind veniturile și cheltuielile conțin informații pe baza cărora se pot face previziuni cu privire la rentabilitatea cazului pentru perioada de raportare viitoare. Adică, un buget poate fi planificat pentru rentabilitatea proiectului pentru un anumit proiect sau o parte a unei afaceri.

De ce să calculăm rentabilitatea?

Dacă calculați un indicator de profit pentru perioada trecută sau încercați să prezice rentabilitatea pentru perioada următoare, atunci măsurarea rentabilității este cea mai importantă componentă a succesului. O afacere care nu este profitabilă nu poate supraviețui. O afacere care este profitabilă vă va permite să vă răsplătiți proprietarii în detrimentul unui profit mare al investiției lor.

Creșterea profitabilității este una dintre cele mai importante sarcini ale managerilor de afaceri. Managerii caută în mod constant modalități de a-și schimba afacerea, de a crește profitabilitatea. Pentru a face acest lucru, în primul rând, ei trebuie să învețe nu numai care este rentabilitatea, ci și să țină seama de posibilele schimbări ale nivelului de venit. Aceste modificări potențiale pot fi analizate în termeni de profit sau pierdere sau buget parțial. Planificarea bugetară parțială vă permite să evaluați impactul asupra profitului și rentabilității modificărilor mici și treptate ale activității înainte de implementarea acestora.

O varietate de rentabilitate poate fi utilizată pentru a evalua starea financiară a afacerii. Aceste relații, create pe baza veniturilor și cheltuielilor, pot fi comparate cu indicatorii industriei.În plus, cu ajutorul lor este destul de realist să monitorizezi situația pe parcursul anului pentru a identifica problemele emergente.

Metoda de contabilitate a numerarului (numerar)

În mod tradițional, antreprenorii au folosit așa-numita metodă monetară de contabilitate, unde veniturile și cheltuielile sunt înregistrate în contul de profit și pierdere atunci când mărfurile sunt vândute și serviciile sunt plătite. Această metodă, utilizată de majoritatea oamenilor de afaceri, vă permite să calculați costul unei resurse care nu sunt deja utilizate în cursul activității antreprenoriale, ci doar cumpărate, adică prețul său nominal. Aceasta este utilizată ca modalitate de gestionare a obligațiilor fiscale an de an. Cu toate acestea, multe sisteme de afaceri iau în considerare resursele ca cheltuieli numai atunci când sunt implicate efectiv în activități de afaceri. În acest caz, profitabilitatea este calculată după cum urmează:

Contabilitatea numerarului

Venitul net poate fi denaturat atunci când se utilizează baza de numerar a contabilității în detrimentul profitului care nu era de așteptat. De exemplu, vânzarea a două culturi complete într-un singur sezon. Vânzând resursa pe care am achiziționat-o anul trecut, vom primi bani mai puțini din cauza deprecierii acesteia.

Metoda de angajare

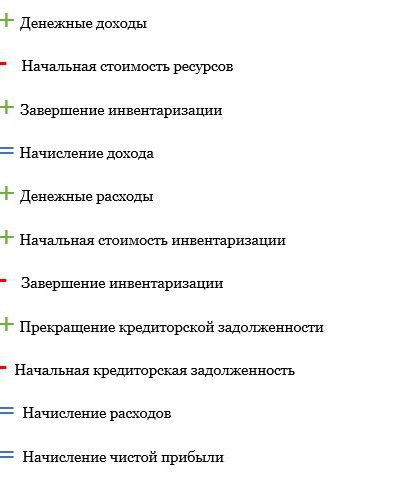

Pentru a oferi o imagine mai exactă a rentabilității, se poate utiliza o metodă de angajare. Cu ajutorul său, veniturile primite sunt calculate din poziția în care produsele sunt produse (și nu atunci când sunt vândute), iar cheltuielile sunt reflectate în declarațiile atunci când se utilizează resurse (și nu atunci când sunt achiziționate). Accrual utilizează metoda tradițională de contabilitate a numerarului pe tot parcursul anului, dar adaugă sau scade inventarele de produse și resurse de producție pe care antreprenorul le are la începutul și la sfârșitul anului. Calculul profitabilității prin această metodă arată în termeni generali după cum urmează:

Rentabilitatea producției poate fi definită fie ca profit contabil, fie ca profit economic. Luați în considerare fiecare dintre specii.

Profit contabil (venit net)

În mod tradițional, profitul a fost calculat folosind așa-numitul profit contabil. În primul rând, trebuie să vă gândiți la o declarație de impozit. Conține o listă a veniturilor dvs. impozabile și a cheltuielilor deductibile. Acestea sunt aceleași elemente utilizate în calculul profiturilor contabile. Cu toate acestea, o declarație fiscală nu vă poate oferi o imagine exactă a rentabilității datorată, de exemplu, deteriorării rapide a resurselor sau a altor factori. De aceea, profitabilitatea organizației este adesea calculată folosind venitul net.

Profitul contabil este o imagine intermediară a viabilității afacerii tale. Ea va arăta că, dacă un an de pierderi nu vă poate dăuna definitiv afacerea, atunci câțiva ani la rând (sau dacă venitul net nu este suficient pentru a acoperi cheltuielile) poate pune în pericol viabilitatea întregului lucru.

Profit economic

Pe lângă deducerea cheltuielilor comerciale, cheltuielile sunt deductibile și în calcul. profit economic. Costuri de oportunitate legate de bani (echitate), de muncă și abilități de management. Ține cont de ce tip de profit obțineți sau pierdeți dacă v-ați angaja într-o altă afacere, ar lucra într-o altă specialitate, folosiți acea resursă și nu alta. Un cost alternativ este și randamentul investiției, pe care antreprenorul dintr-un motiv sau altul nu a investit în altă parte. La calcularea profiturilor economice, acestea sunt afișate împreună cu alte cheltuieli.

Profitul economic prezice o perspectivă de afaceri pe termen lung. Dacă puteți genera în mod constant un nivel mai ridicat venitul personal Folosind bani și forță de muncă în altă parte, luați în considerare dacă doriți să continuați să faceți asta sau acea afacere.

Fluxul de numerar

Oamenii cred adesea greșit că o afacere profitabilă nu se va confrunta cu probleme privind fluxul de numerar.În ciuda faptului că rentabilitatea producției și a fluxurilor de numerar sunt strâns legate, acestea au o serie de diferențe grave. Listele de venituri (situația veniturilor și a cheltuielilor) indică circulația fondurilor, care includ fluxul și ieșirea acestora. Informațiile despre profit și pierderi vorbesc și despre rentabilitate, în timp ce situația fluxurilor de numerar prezintă lichiditate.

Multe puncte de venit - acesta este fluxul de numerar. Vânzarea de echipamente, produse și așa mai departe, de regulă, este un venit și se referă la fluxurile de numerar. Multe cheltuieli caracterizează fluxul de puncte de numerar. Achiziția de unități suplimentare de resurse, de exemplu, reprezintă o cheltuială și, în consecință, un element al ieșirilor de numerar.

Cu toate acestea, există multe poziții de numerar care nu sunt elemente de venit și cheltuieli. De exemplu, cumpărarea unui tractor este considerată o ieșire de numerar atunci când plătiți în numerar la momentul achiziției. Dacă banii sunt împrumutați cu un împrumut rapid, o plată în avans este, de asemenea, o ieșire de numerar. Tractorul este principalul atu și are o perioadă de valabilitate mai mare de un an. Este inclusă drept cheltuială în contul de profit, dar este redusă ca valoare datorită deprecierii fizice și tehnologice. Acest fenomen este cunoscut frecvent ca depreciere. Cheltuielile cu amortizarea sunt stabilite în fiecare an.

Amortizarea este calculată în scopul impozitului pe venit care poate fi primit. Dar pentru a calcula cu exactitate profitul net, ar trebui să se utilizeze o valoare mai realistă a amortizării pentru a apropia scăderea efectivă a valorii pe parcursul anului.

Suma dobânzii plătite la împrumut este, de asemenea, inclusă ca o cheltuială, împreună cu amortizarea, deoarece costul împrumutului de bani este de interes pentru părțile la împrumut. Cu toate acestea, împrumutul în sine nu reprezintă o cheltuială, ci doar un transfer de fonduri între debitor și creditor.

Alte situații financiare

Situația de venit este doar unul dintre mai multe astfel de documente care pot fi utilizate pentru a măsura stabilitatea financiară a unei întreprinderi unde există un randament al capitalurilor proprii. Alte informații generale includ un bilanț și o situație a fluxurilor de numerar.

Ele se raportează între ele pentru a forma o imagine financiară cuprinzătoare a afacerii. Soldul activelor și pasivelor arată solvabilitatea întreprinderii la un moment dat. Adesea este pregătit la începutul și la sfârșitul perioadei de raportare (de obicei de la 1 ianuarie la 31 decembrie). Operatorul înregistrează activele întreprinderii și valoarea acestora, precum și valoarea datoriilor sau creanțelor financiare în legătură cu activitatea (adică datorii). Suma cu care activele depășesc pasivele reprezintă valoarea netă a activității. Acesta reflectă, s-ar putea spune, prețul unei afaceri în raport cu proprietarul.

Informațiile despre fluxul de numerar sunt un operator dinamic care înregistrează fluxul de numerar în perioada de raportare. Fluxul de numerar pozitiv (negativ) va crește (scade) în funcție de capitalul de lucru al întreprinderii. Acesta din urmă este definit ca suma de numerar folosită pentru a efectua operațiuni de afaceri. Se calculează ca active circulante (numerar) minus datoriile curente (plătibile în perioada viitoare de raportare).

Necesitatea prognozei rentabilității

Un set complet de situații financiare, inclusiv începutul și sfârșitul informațiilor nete despre sume, situația profitului și a pierderilor, situația fluxurilor de numerar, raportul privind mișcarea proprietarului capitalului și măsurile activității financiare vă permite să faceți o analiză financiară cuprinzătoare a afacerii și să obțineți cele mai precise și fiabile date despre profitabilitatea sa, inclusiv evaluarea rentabilității capitalului și a prețurilor. Există un indicator mai important. Aceasta este rentabilitatea.

Pentru ca antreprenorii să evalueze rentabilitatea unei activități, trebuie să aflați care este rentabilitatea și apoi să țineți cont de toți indicatorii financiari discutați mai sus, care vă permit să verificați datele de afaceri și să înțelegeți pe ce tip de rezultat puteți conta.