Indicatorii de rentabilitate reflectă într-o anumită măsură eficiența economică a companiei. Pe ele puteți determina raționalitatea utilizării numerarului, a forței de muncă, a materialelor și a altor resurse. Calculul nivelului de rentabilitate este raportul dintre venituri și active sau fluxurile care îl formează. Să analizăm mai detaliat această categorie mai detaliată.

Returnarea vânzărilor

Acest raport ilustrează ponderea veniturilor pentru fiecare rubla câștigată. De regulă, este definit ca raportul dintre profitul net (după impozitare) pentru o perioadă specifică și volumul vânzărilor, exprimat în numerar în același timp. Acest coeficient acționează ca un indicator. politica de prețuri organizație, reflectă capacitatea sa de a controla costurile. Sortimentul de produse și strategiile competitive sunt considerate principalele categorii care afectează nivelul de rentabilitate. Formula pentru determinarea acesteia este următoarea:

Pn = Chn / V,

unde Pn este coeficientul dorit;

PP - venit net;

Venituri în venit.

Determinarea eficienței implementării este adesea folosită în evaluarea performanței operaționale a unei firme. În plus față de cele de mai sus, există și alte modalități prin care puteți determina nivelul de rentabilitate. Cu toate acestea, indiferent de metodă, calculele utilizează numai date despre pierderile / veniturile companiei. De exemplu:

- RP EBIT - suma veniturilor din vânzări înainte de impozite și dobânzile din fiecare rubla de venituri.

- Profitul net Pn. La calcul, se utilizează venitul pe rubla din veniturile de vânzare.

- RP / RUB (investit în producție și marketing).

Pe parcursul analizei situațiilor financiare, nivelul de rentabilitate al implementării este utilizat pentru a evalua eficacitatea proceselor de lucru și a prețurilor.

Denumiri acceptate

Eficiența vânzărilor este calculată ca raportul dintre veniturile nete și veniturile nete din toate tipurile de vânzări. ROS este frecvent utilizat în formule. Următoarele definiții sunt considerate sinonime cu acest concept:

- Raport venit net.

- Nivelul rentabilității produsului.

- Venit net specific.

- Randamentul cifrei de afaceri.

- Rentabilitatea bunurilor vândute etc.

Coeficientul este determinat după cum urmează:

ROS = N1 \ NS x 100%,

unde NI - venit net (ruble);

NS - net (venit) din toate tipurile de vânzări (ruble).

numire

Nivelul rentabilității vânzărilor reflectă eficacitatea activității și activităților operaționale ale companiei, ilustrează volumul venitului net din rubla de vânzări. Cu alte cuvinte, valoarea indică suma fondurilor care rămân după acoperirea costului bunurilor, impozitelor și a dobânzii de credit. Acest raport reflectă nivelul de rentabilitate al companiei în vânzarea produselor de pe piață. De asemenea, vă permite să determinați ponderea costurilor în vânzări.

Punct important

Trebuie menționat că pentru venituri egale, profit înainte de impozitare și costuri pentru două companii diferite, rentabilitatea vânzărilor poate avea diferențe semnificative. Diferența este afectată de valoarea dobânzii la valoarea venitului net. Nivelul rentabilității vânzărilor este determinat de performanța din perioada de raportare. Raportul nu reflectă efectul planificat și probabil al investițiilor pe termen lung. De exemplu, atunci când o companie trece la noi categorii promițătoare de bunuri sau tehnologii care necesită finanțare semnificativă, performanța vânzărilor poate scădea temporar.Cu toate acestea, dacă compania a ales strategia potrivită, va exista ulterior o creștere a nivelului de rentabilitate, deoarece cheltuielile suportate vor plăti într-un timp rezonabil. În acest sens, scăderea valorilor în perioada de raportare nu poate fi considerată ca o eficiență insuficientă a companiei.

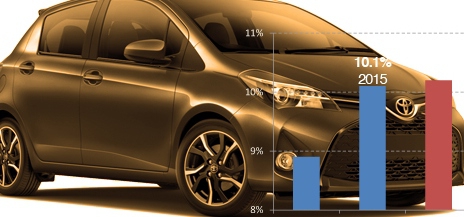

exemplu

În 2014, veniturile din vânzarea companiei s-au ridicat la 1,12 milioane de dolari, în anul următor a crescut la 1,31 milioane. Venit net în 2014 - 297 mii de dolari, iar în 2015 - 308. Să stabilim cât s-a schimbat nivelul profitabilității. Formula va fi următoarea:

Pentru 2014: ROS = 297/1120 = 0,2652 (26,52%).

Pentru 2015: ROS = 308/1310 = 0,2351 (23,51%).

Modificările sunt definite după cum urmează:

23,51 - 26,52 = -3,01 %.

Astfel, în 2015, nivelul profitabilității a scăzut cu 3,01%.

Desemnarea diferitor coeficienți

Așa cum am menționat mai sus, nivelul de rentabilitate al unei întreprinderi ilustrează eficiența utilizării resurselor financiare, de muncă, materiale și alte resurse. În majoritatea publicațiilor, acest concept este interpretat ca un coeficient rentabil, relativ al performanței economice. Însuși cuvântul „rentabilitate” a venit de la germani. Categoria analizată acționează ca o caracteristică numerică cheie. În cercurile economice, sunt utilizate următoarele denumiri de rentabilitate:

- ROFA (active fixe).

- ROM (produse).

- ROL (personal).

- ROS (vânzări).

- ROA (active).

- ROIC (capital permanent (investit)).

- BEP (randamentul de bază asupra activelor).

- ROE (capital propriu).

De asemenea, sunt utilizate următoarele formule:

- ROM = PP / cost x 100%.

- ROFA = Chp / OS x 100%.

- ROS = profit din vânzări / venituri x 100%.

- ROA = Op / A x 100%.

- BEP = EBIT / A x 100%.

- ROL = PP / număr de cap x 100%.

- ROE = NW / SK x 100%.

Chp - profit net;

Sk - capital propriu;

A - active;

OS - active fixe;

Profitul operațional.

Eficacitatea companiei

Nivelul rentabilității producției reflectă eficacitatea utilizării mijloacelor fixe. Acest raport este definit ca raportul dintre venituri și valoarea medie a activelor curente și fixe. Rentabilitatea companiei și profitul pe care îl primește sunt strâns legate între ele. Venitul acționează ca o categorie economică specifică, care exprimă relații industriale și economice care apar în ceea ce privește formarea și utilizarea ulterioară a produselor. În sectorul real, veniturile preiau o formă materială și reprezintă numerar, beneficii, fonduri, resurse. Dacă o companie realizează vreun profit, atunci este considerată profitabilă. Valorile utilizate pentru determinarea coeficientului reflectă randamentele relative.

Evaluarea stabilității financiare

Se bazează pe analiza valorilor absolute și relative. Primul vă permite să urmăriți dinamica veniturilor pe perioade specifice. Pentru a obține rezultate mai fiabile, calculele sunt efectuate ținând cont de inflație. Valorile relative sunt prezentate sub formă de opțiuni pentru raportul dintre venit și capital care a fost investit în proces. În acest sens, acestea sunt mai puțin predispuse la efectele inflaționiste.

Merită să spunem că valoarea absolută a profitului nu vă permite întotdeauna să vă faceți ideea corectă a rentabilității unei anumite companii. Acest lucru se datorează faptului că, printre altele, afectează amploarea companiei și calitatea muncii sale. Pentru a obține un rezultat mai precis, se folosește așadar o valoare relativă. În calitatea ei, în special, este nivelul de rentabilitate. Analiza valorilor este necesară în comparație cu alte perioade. Acest lucru vă va permite să trageți concluziile corecte cu privire la dinamica dezvoltării companiei.

Caracteristici cheie

Nivelul de rentabilitate al companiei reflectă gradul de pierdere și rentabilitate. Valorile caracterizează rezultatele dezvoltării financiare și eficiența muncii. Ele exprimă randamente relative, exprimate ca procent din cheltuielile de capital din diferite poziții.Cele mai importante caracteristici ale mediului real în care sunt generate veniturile și veniturile sunt valorile rentabilității. Sunt utilizate într-o analiză comparativă a bunăstării financiare. Principalele elemente utilizate în evaluare sunt rentabilitatea produselor capitalul și semnificația sa generală. Să le luăm în considerare mai detaliat.

Caracterizarea elementelor

Randamentul capitalurilor proprii reflectă utilizarea eficientă a proprietății deținute de companie. Rentabilitatea produsului este exprimată în termeni de venituri pe unitatea de produs vândut. Poate crește odată cu creșterea prețului produselor, cu condiția ca cheltuielile de exploatare să rămână neschimbate sau costurile de ieșire să scadă, menținând în același timp un preț constant de vânzare. Valoarea totală a rentabilității este exprimată în raport cu soldul veniturilor la valoarea medie a activelor fixe și a activelor normalizate.

Acest raport determină rentabilitatea companiei. Cu alte cuvinte rentabilitatea generală reflectarea unei creșteri a capitalului este egală cu veniturile generate înainte de dobândă, înmulțit cu 100% și împărțit la active. Această valoare este considerată cheie în analiza rentabilității. O definiție mai exactă a indicatorului este realizată prin calcularea rentabilității. volumul producției iar numărul de activuri se transformă. Primul element este dependența venitului brut de cheltuieli. Valoarea cifrei de afaceri a capitalului este raportul dintre profit și valoarea activelor.

câștig

În condițiile pieței, profitul este considerat principala caracteristică a eficacității companiei. Acest lucru se datorează faptului că concentrează toate pierderile, cheltuielile și veniturile și, de asemenea, rezumă rezultatele obținute în procesul de gestionare. Profitul este determinat de rentabilitate, eficiența întreprinderilor și a grupurilor lor. Veniturile acționează ca una dintre principalele surse de stimulare a dezvoltării sociale și comerciale, a forței de muncă, creșterea volumului proprietăților companiei, a activelor proprii și așa mai departe. Analiza profitului este realizată pentru compania în ansamblul său, pentru unitățile sale autoportante, pentru industrii (achiziții, catering, comerț, transport etc.). La evaluare, se examinează execuția planului și dinamica veniturilor, influența diverșilor factori asupra valorii sale se modifică. În plus, rezervele pentru creșterea profitului net sunt identificate, cercetate și puse în aplicare.

Factorii de influență

Veniturile din vânzarea mărfurilor depind de diferite circumstanțe. Printre modificările lor:

- Valoarea medie a costurilor de distribuție.

- Volumul cifrei de afaceri a produsului.

- Venitul mediu brut pe care companiile comerciale îl au la dispoziție.

Impactul modificărilor volumului cifrei de afaceri de mărfuri este măsurat atunci când se abate de la indicatorii planificați. Ele pot fi, de asemenea, determinate prin înmulțirea dinamicii cu coeficientul de bază al profitului din vânzarea produselor ca procent din cifra de afaceri (efectiv pentru perioada anterioară sau conform planului). Valoarea rezultată ar trebui împărțită la 100. Impactul modificărilor valorii medii a veniturilor brute și a costurilor de distribuție este stabilit prin înmulțirea cifrei de afaceri reale a mărfurilor pentru perioada de raportare cu abateri de la cele planificate sau în dinamică pentru acestea.

Rezultatul este împărțit la o sută. Venituri păstrate în plus, este influențată de modificările valorilor veniturilor și pierderilor din alte vânzări, cheltuieli nefuncționale și pierderi. Impactul lor este determinat de calcul direct. Vânzarea profitului se obține scăzând din impozitul pe venit total brut și alte plăți obligatorii care sunt percepute pe baza primelor realizate la comerț, precum și a costurilor de distribuție.

Venituri, cheltuieli și pierderi nefuncționale

Mulți dintre indicatorii care afectează rezultatele financiare sunt rezultatul anumitor deficiențe în lucrare. Acest lucru trebuie luat în considerare în timpul analizei.Evaluarea veniturilor, pierderilor și cheltuielilor nefuncționale se realizează pe baza formularului nr. 2 „Raport privind pierderile și profiturile” și datele contabilității lor analitice. Ar trebui să se acorde o atenție deosebită la evaluarea motivelor pentru formarea pierderilor și cheltuielilor nefuncționale și să se dezvolte măsuri pentru prevenirea acestora.

Încasările, penalitățile și amenzile primite la sfârșitul și începutul anului depășesc sumele plătite. Dar rata de creștere a acestor deducții este semnificativ mai mare decât cea a veniturilor. Amenzile enumerate de furnizori, clienți și alte persoane juridice indică încălcări ale disciplinei contractuale de către aceștia. În acest sens, aceste venituri nu ar trebui considerate pozitive. Ca venit, ar trebui să evalueze o creștere semnificativă a dividendelor din titluri, veniturile din obligațiunile deținute de companie, profiturile din proprietățile închiriate și diferențele de curs valutar la tranzacții și conturi cu valută străină.