O declarație fiscală este o declarație oficială a plătitorului despre veniturile primite de acesta pentru o anumită perioadă, beneficiile și reducerile care li se aplică. Acest document este transmis organismului autorizat într-un formular special aprobat. Pe baza informațiilor conținute de acesta și a ratelor de impozitare aplicabile în momentul livrării, Serviciul Fiscal Federal monitorizează valoarea taxei plătibile. Legislația conține multe opțiuni diferite pentru crearea unui mediu care să permită antreprenorilor. Acei subiecți care dintr-un motiv sau altul au fost nevoiți să își suspende activitățile nu au trecut neobservate. Pentru acești antreprenori, este oferită o declarație fiscală simplificată. Luați în considerare acest document mai detaliat.

Informații generale

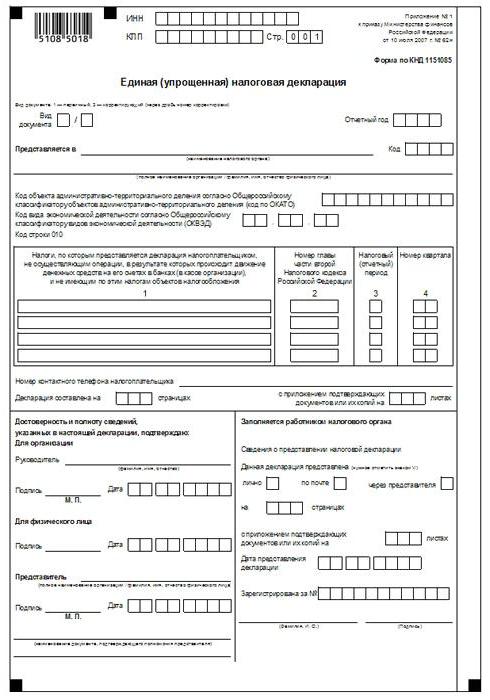

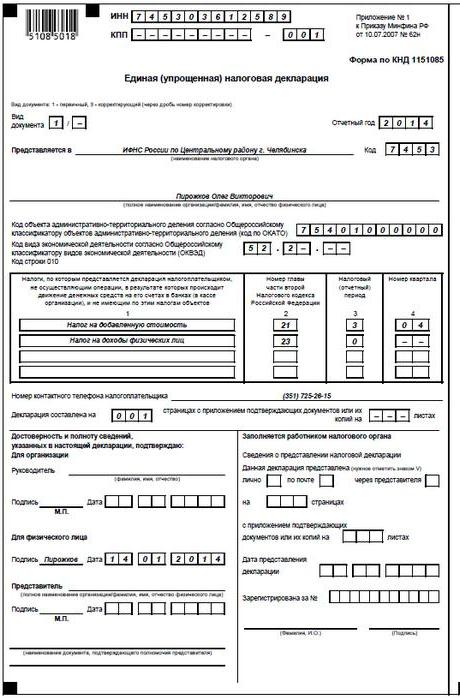

Declarația fiscală simplificată, al cărei model este prezentat în articol, a fost aprobată prin ordin al Ministerului Finanțelor nr. 62n. Acest document este prezentat organismului de control autorizat de către entități plătitoare de mai multe taxe, dar nu a desfășurat activități în perioada de raportare, nu a efectuat nicio operațiune care a presupus transferul de fonduri către casele de casă sau conturile bancare și nu au obiecte de impozitare pentru aceste deduceri. Mai simplu spus, o declarație fiscală simplificată este o formă de informații sumare privind raportarea zero. Procedura de depunere a acesteia este reglementată de paragraful 2 al art. 80 Cod fiscal. Formular de document pe 1151085 KND.

Punct important

Formularul unic de declarare a impozitului este destinat acelor antreprenori care, în perioada de raportare, nu aveau nicio mișcare de fonduri în conturile lor sau la casieria. Unii subiecți înțeleg greșit această regulă. O serie de antreprenori consideră că o lipsă completă de fonduri este o lipsă de venit. Trebuie menționat că costurile întreprinderii acționează ca mișcarea banilor. În conformitate cu prevederile capitolelor 21, 25, 30, 24 din Codul fiscal, plătitorul nu este scutit de obligația de a plăti taxe la buget dacă nu a vândut servicii, muncă, bunuri.

caracteristici

Declarația fiscală simplificată unică pentru întreprinzătorii individuali înlocuiește, în esență, raportarea a trei plăți obligatorii:

- TVA-ul.

- Deducții din venituri.

- Impozitul pe proprietate.

Există însă situații în care un plătitor care nu desfășoară activități și nu primește venituri nu poate utiliza UDMD. De exemplu, activele fixe sunt închiriate, a căror plată afectează valoarea profitului și ar trebui reflectată în declarația corespunzătoare. În acest caz, o întreprindere care nu operează suferă pierderi. Leasingul poate fi plătit cu r / s și poate fi indicat cu TVA. În acest caz, organizația transmite rapoarte privind impozitul pe ext. cost cu o schimbare. Dacă o întreprindere are un angajat, i se plătește un salariu. În consecință, aceasta implică cheltuielile organizației. În astfel de cazuri, o declarație fiscală simplificată nu poate fi utilizată.

Caz unic

O declarație fiscală simplificată este prezentată de o companie nou creată, care nu desfășoară activități, nu a deschis încă un cont bancar și nu are active fixe în bilanț. Aceasta înseamnă că capitalul autorizat al organizației ar trebui să fie format din active care nu sunt supuse impozitării.

Comanda generala

Declarația unică simplificată de impozit este formată din 2 foi.Primul indică acele tipuri de deducții pentru care sunt furnizate raportări. A doua foaie conține informații despre plătitor - o persoană care nu este antreprenor. Trimestrul este perioada de raportare pentru care este prezentată o declarație fiscală simplificată. Termenul limită nu este mai târziu de a 20-a zi a lunii care apare după încheierea perioadei. Documentul este prezentat Serviciului Fiscal Federal la locația organizației sau la adresa persoanei fizice. Raportarea este transmisă în format electronic sau pe hârtie.

Plătitorul poate veni personal la Serviciul Fiscal Federal sau poate trimite reprezentantul său la acest serviciu. Legea permite, de asemenea, trimiterea documentelor prin poștă. Dacă plătitorul lipsește termenele pentru depunerea unei declarații fiscale simplificate, i se aplică o amendă în temeiul articolului 119 din Codul fiscal. Atunci când trimiteți un document prin poștă înregistrată, este necesar să se întocmească un supliment inventarul investițiilor. În formă de hârtie, sunt furnizate 2 exemplare de raportare. În formă electronică, declarația este transmisă direct pe site-ul Serviciului Fiscal Federal sau prin acord prin EDI. Dacă documentul este prezentat de reprezentant, acesta trebuie să aibă o împuternicire care confirmă autoritatea relevantă.

Declarație de impozitare simplificată unică: formă de eșantion (reguli)

În general, documentul nu diferă cu mult de raportarea periodică. Cu toate acestea, atunci când îl compilați, ar trebui să respectați o serie de reguli. O declarație fiscală simplificată poate fi depusă pe computer sau manual. Pentru antreprenorii individuali, informațiile ar trebui introduse doar pe prima pagină. La umplere, este permisă utilizarea de cerneală neagră sau albastră. În ambele pagini ale raportării trebuie introduse informații către persoane care nu sunt antreprenori și nu indică TIN. Nu sunt permise corecții în declarație.

Pagina 1

În câmpul „INN”, organizațiile și antreprenorii individuali ar trebui să indice numărul contribuabilului lor în conformitate cu certificatul eliberat de Serviciul Fiscal Federal pentru înregistrare. Antreprenorii individuali nu completează coloana „KPP”. În consecință, informațiile de aici sunt furnizate numai de organizații. Coloana „Tip de document” este completată după cum urmează:

- Dacă raportarea este oferită pentru prima dată - puneți „1 / -”.

- Dacă prima corecție, indicați „3/1”.

- Dacă a doua corecție este „3/2”.

În coloana „Anul de raportare”, respectiv, este indicat anul în care este furnizat UDMT. În linia „Prevăzut în ...” introduceți numele departamentului Serviciului Fiscal Federal, care oferă o declarație simplificată. Dacă documentul este transmis de o persoană fizică, numele său complet sunt indicate fără prescurtări (complet, conform datelor pașaportului). Organizațiile introduc numele lor complet. În linia „Cod OKATO” indicați codul OKTMO (modificări introduse începând cu 1 ianuarie 2014). În coloana „Codul tipului de activitate economică conform OKVED” se introduce denumirea digitală de către clasificator. Codurile sunt prezente în extrasul USRLE sau USRIP.

tabele

Coloanele 1 și 2 indică linie cu linie numele taxelor pentru care este depusă o declarație simplificată. Deducerile trebuie făcute în conformitate cu numerotarea stabilită a capitolelor cuprinse în partea a doua a Codului fiscal. În plus, documentul conține apendicele 1. În a doua coloană indică numărul capitolului relevant din Codul fiscal. Dacă parcă perioada fiscală trimestrul apare, în celula trei căsuțe sunt marcate 3. A patra linie indică, de fapt, numărul trimestrului în sine pentru care este transmis raportarea:

- Primul este 01.

- Al doilea este 02.

- Al treilea este 03.

- Al patrulea este 04.

Pentru deducerile bugetare, a căror perioadă fiscală este stabilită într-un an, iar pentru raportare - șase luni, un sfert, nouă luni, în celula corespunzătoare a liniei 3 introduceți valoarea perioadei:

- Trimestrul - 3.

- Anul este 0.

- 9 luni - 9.

- Șase luni - 6.

O liniuță este pusă în coloana în sine.

Informații suplimentare

În linia „Numărul de telefon al contactului plătitorului” indicați numărul în orice format.În coloana „Declarație încadrată pe pagini” introduceți numărul de foi care alcătuiesc documentul (002, de exemplu). În linia „cu cererea de confirmare (confirmare) a documentelor sau a copiilor acestora” se indică numărul de foi atașate la declarații. Dacă sunt absenți, se pune o liniuță.

validare

Completitudinea și validitatea informațiilor trebuie să fie certificate:

- Numai prin semnătura plătitorului, dacă este persoană fizică (inclusiv antreprenor).

- Numele documentului care confirmă autoritatea (împuternicirea), dacă documentul este prezentat de un reprezentant al subiectului.

- Semnătura capului cu decriptare, sigilare, dacă declarația este depusă de organizație.

În toate cazurile, data compilării documentului este stabilită în mod necesar.

responsabilitate

Legislația stabilește diverse sancțiuni pentru entitățile care încalcă termenele de depunere a declarației fiscale. În cazul depunerii de rapoarte la un întreprinzător individual, se poate aplica o amendă de 1 mii de ruble - în cazul în care s-au făcut contribuții obligatorii la buget. Dacă taxa nu a fost plătită, atunci se percepe o penalitate suplimentară în valoare de 5% din suma datorată, dar nu mai puțin de 1 mie de ruble. De asemenea, trebuie menționat că, dacă antreprenorul nu a avut dreptul de a depune o declarație simplificată, dar a predat-o, se confruntă cu o amendă pentru declarațiile nereprezentate cu privire la acele impozite pe care ar trebui să le raporteze.

Ce ar trebui să fac dacă IODN este prezentat din greșeală?

În practică, există situații când a fost depusă o declarație simplificată, iar apoi pe contul curent sau la casieria a început circulația fondurilor sau a fost identificat un obiect de impozitare. Ce să faci în acest caz? În această situație, ar trebui să depuneți declarații revizuite pentru impozitele reflectate într-un document simplificat. În acest caz, numărul de ajustare va fi 1. Raportarea principală în acest caz este o declarație simplificată depusă mai devreme. Nu sunt furnizate clarificări pentru UDM. Această prevedere se bazează pe scrisori ale Ministerului Finanțelor și pe avizele instanțelor.

concluzie

Cazurile în care este permis să prezinte o singură raportare simplificată sunt clar definite în legislație. În primul rând, aceasta este lipsa circulației fondurilor la casieria sau în conturile întreprinderii. Nu este vorba doar de primirea profitului, ci și de comiterea operațiunilor de cheltuieli. Lipsa fluxului de numerar în casele de numerar și conturile de decontare este de fapt o suspendare a oricărei activități a întreprinderii. Adică, în acest caz, nici operațiunile de venit și nici de cheltuieli nu pot fi efectuate. Acest punct trebuie înțeles clar pentru a evita problemele cu serviciul fiscal.

Legislația nu conține nicio restricție în ceea ce privește numărul granturilor UNDM. Aceasta înseamnă că un antreprenor poate depune raportări fiscale simplificate pe mai multe perioade. Introducerea acestui document în circulație poate economisi semnificativ timp ca serviciu de control, precum și plătitor. O declarație simplificată constă din doar două foi, a căror completare, de regulă, nu este însoțită de dificultăți.