Dacă sunt identificate erori în raportarea furnizată autorităților de reglementare, depunerea unei declarații actualizate este necesară. În Codul fiscal există art. 81, care reglementează procedura de furnizare a acesteia. Să analizăm în continuare modul în care se realizează completarea declarației de clarificare.

Întrebări generale

În unele cazuri, după raportarea către Serviciul Fiscal Federal, plătitorul constată că documentația nu reflectă anumite informații sau există erori în legătură cu care se modifică baza impozabilă. În consecință, acest lucru va afecta valoarea plății obligatorii. În conformitate cu articolul 81 din Codul fiscal, entitatea trebuie să prezinte o declarație actualizată. În primul rând, plătitorul trebuie să stabilească dacă erorile de raportare determină o subestimare a valorii plății. În conformitate cu aceasta, el va avea dreptul sau obligația de a efectua ajustări la document.

Reguli generale

În conformitate cu articolele 81 și 54 din Codul fiscal, dacă se constată erori în perioada curentă la calcularea bazei aferente perioadelor anterioare, recalcularea obligațiilor se efectuează în perioada de detectare a inexactității. Astfel, plătitorul oferă o declarație fiscală actualizată pentru perioada în care s-a făcut denaturarea. Pe lângă aceasta, în unele cazuri, inspecția necesită un certificat de calcul. Acesta reflectă motivele pentru efectuarea ajustărilor la declarațiile prezentate anterior. În practică, deseori apar anumite dificultăți în pregătirea unui document. La completarea declarației, trebuie luate în considerare o serie de puncte specifice.

nuanțe

Declarația revizuită ar trebui să conțină sume de plată calculate corect și nu diferența dintre valoarea corectă a acesteia și transferul făcut deja. Rezultatele inspecțiilor efectuate de inspecție pentru perioada în care sunt identificate erorile, nu este necesar să se țină seama de raportarea modificată. Termenul de trimitere a unui document de ajustare la Codul fiscal nu este definit. În acest sens, o declarație actualizată poate fi trimisă în orice moment după depistarea unei erori. Defectul va fi recunoscut ca fiind corectat numai dacă entitatea furnizează o declarație actualizată. Dacă organismul de control începe sau trimite o notificare despre numirea auditului, atunci nu are sens să întocmiți un document corectiv.

exemplu

Organizația din trimestrul 2 2007 a constatat o denaturare în primul trimestru. În consecință, contabilitatea și declarațiile fiscale au fost prezentate cu erori. Compania trebuie să furnizeze un document corectiv. Astfel, este necesar să se clarifice declarația de profit și alte deduceri pentru primul trimestru. În contabilitate, corectarea erorilor se efectuează în conformitate cu regulile de la punctul 11 din Orientările privind procedura de procesare și raportare. Acestea au fost aprobate prin ordin al Ministerului Finanțelor nr. 67n din 22 iulie 2003. Conform Orientărilor, dacă sunt detectate erori în anul de raportare, nu sunt necesare corecții la declarațiile prezentate anterior. Ajustările sunt luate în considerare în luna în care a fost detectată denaturarea. Trebuie avut în vedere faptul că, dacă valoarea impozitului scade în timpul clarificării, organismul de control poate reexamina perioada pentru care sunt introduse modificările. Cu toate acestea, acest lucru este permis dacă este în termenul de trei ani precedenți anului în care este detectată denaturarea.

Specificul termenului

După cum s-a indicat mai sus, Codul fiscal nu stabilește o perioadă clară în care este furnizată o declarație actualizată a impozitului pe venit sau a altor plăți.Rezultă că, la prezentarea unui document corectiv în anul curent pentru acele perioade pentru care statutul limitărilor a expirat, autoritatea de control nu poate refuza să o accepte. Cu toate acestea, o inspecție la fața locului poate acoperi doar 3 ani precedenți înaintea celei în care a fost luată decizia relevantă. De aici rezultă că, dacă întreprinderea a detectat o eroare în perioada pentru care inspecția nu se aplică, nu are sens să o corectăm. În primul rând, acest lucru se datorează faptului că Serviciul Fiscal Federal nu va putea verifica această perioadă, chiar dacă există o restanță la plătitor. În plus, subiectul nu va putea returna sau credita plata în exces dacă valoarea deducerilor scade în timpul corectării. Prin urmare, nu este posibilă revizuirea obligațiilor plătitorului dincolo de perioada de trei ani.

Situație controversată

Conform art. 78 din Cod, o sumă plătită excesiv ar trebui compensată cu plata viitoare a acestor impozite sau a altor impozite, restanțe ale altor deduceri sau returnate. Cererea corespunzătoare poate fi trimisă în termen de trei ani de la data plății. Într-o astfel de situație, poate apărea o problemă. Plătitorul oferă o declarație actualizată cu o sumă redusă de deducții și o declarație de compensare. La data expedierii documentelor, perioada în care autoritatea de supraveghere are dreptul de a verifica raportarea a expirat. În consecință, inspecția nu are niciun motiv să desfășoare activități cu drepturi depline privind documentația.

În acest caz, FTS recomandă unității teritoriale să accepte o declarație corectivă. Cererea de compensare sau rambursare este luată în considerare luând în considerare documentele justificative furnizate de plătitor odată cu emiterea ulterioară a unei decizii corespunzătoare. Astfel, sarcina probei revine subiectului. Dacă se depune o declarație actualizată de TVA și valoarea deducerii este redusă în ea, cererea corespunzătoare de compensare / restituire nu va fi satisfăcută. Pentru această plată, a fost stabilit un moment diferit de la care începe calculul statutului de limitări. Este data calendaristică a sfârșitului perioadei relevante. Dacă se depune o declarație actualizată de TVA după 3 ani de la data finalizării perioadei în care este evidențiată o diferență pozitivă, aceasta nu va fi rambursată.

Exemple de declarație revizuită

Înregistrarea se efectuează pe același formular care a fost utilizat pentru a obține informațiile inițiale. Declarația actualizată privind sistemul fiscal simplificat sau un alt sistem de impozitare include aceleași fișe care erau prezente în declarațiile inițiale, cu înlocuirea informațiilor incorecte cu informații corecte, precum și cu adăugarea datelor nespecificate anterior. Secțiunile 8-12 conțin un câmp special. Aceasta se completează numai după clarificarea declarației - 001 „Relevanța datelor furnizate anterior”. Secțiunile 8-9 sunt executate de către plătitor, 10-11 - de agenți. În sec. 12, informațiile sunt introduse de persoane care nu plătesc TVA, dar care au transmis facturi clienților. Coloana 001 poate avea una dintre următoarele valori:

- 0 - dacă este necesar, corectați datele reflectate din această secțiune. În alte câmpuri cu semnul 0, introduceți informațiile corecte.

- 1 - dacă nu este necesar să faceți modificări, deoarece datele furnizate anterior sunt corecte. Alte câmpuri sunt marcate cu liniuțe.

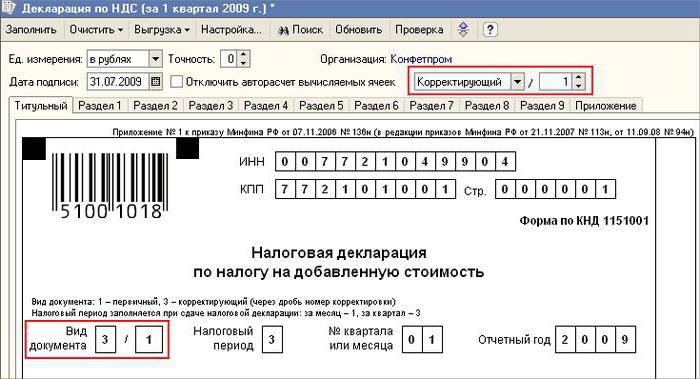

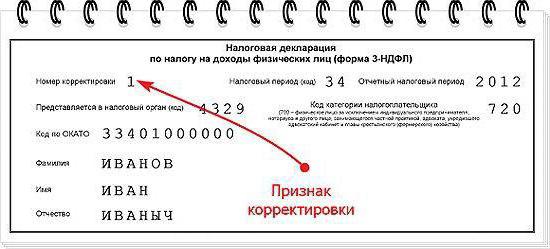

Pagina de acopere are, de asemenea, un câmp obligatoriu - numărul de corecție. În el este introdus un număr, care corespunde numărului de serie al indicării modificărilor din declarații. În cazul depunerii inițiale a declarației, se stabilește 001. Cu fiecare ajustare ulterioară, numărul se modifică în ordine crescătoare - 002, 003 și așa mai departe.

Caracteristici succesorale

Unele dificultăți apar atunci când furnizați un document corectiv pentru o întreprindere care a încetat să existe, dar îndatoririle și drepturile sale au fost transferate unei alte companii. Această situație este caracteristică reorganizării efectuate sub formă de aderare.Aici ar trebui să se refere la art. 50 Cod fiscal. În paragraful 5 se spune că, în cazul aderării unei persoane juridice la alta, întreprinderea afiliată acționează în calitate de cesionar cu privire la obligația de deducere a plăților obligatorii. Dacă succesorul a fost identificat în rapoartele furnizate de companie înainte de reorganizare, distorsiuni care au dus la o subestimare a sumei plătibile, atunci el trebuie să întocmească un document corectiv și să îl prezinte în numele său. Declarația actualizată este trimisă la locul de înregistrare al organizației afiliate.

Punct important

Nu uitați că certitudinea cu locul de furnizare a documentului corectiv nu scutește succesorul de la stabilirea bugetului, care ar trebui să primească suma. Dacă acesta este nivelul federal, atunci nu va fi nici o dificultate. Pot apărea probleme dacă impozitul ar trebui creditat la bugetul regional. Să presupunem că, în timpul unei reorganizări sub formă de aderare, o persoană juridică situată pe teritoriul unuia dintre subiecții țării încetează să mai existe. Pe parcursul activității sale, au apărut erori în rapoartele transmise anterior. Destinatarul se află într-o altă regiune. El trimite un document corectiv la adresa contului său și rambursează suma restanțelor la bugetul entității din care urma să fie dedusă afiliatul.

în plus

În cazul în care informațiile false și denaturarea se regăsesc în declarațiile care nu conduc la reducerea cuantumului impozitului, furnizarea unui document corectiv este dreptul și nu obligația plătitorului. În ediția anterioară a art. 81 NK nu exista o astfel de formulare. Drept urmare, dreptul subiectului nu a fost întotdeauna corelat cu obligația inspecției de a accepta raportarea modificată. În prezent, ilegalitatea refuzului FTS devine evidentă. Structura de control este obligată să accepte declarația actualizată și să o înregistreze cel târziu în ziua (ziua lucrătoare) care urmează numărul calendaristic de documente.

Scutirea de răspundere

Declarația revizuită poate fi folosită ca un mecanism care salvează plătitorului de la aplicarea de sancțiuni. Această situație este permisă în anumite condiții. Dacă raportarea corectivă este transmisă inspecției după finalizare termen pentru depunerea unei declarații și perioada de deducere a plății, subiectul este scutit de răspundere dacă:

- Documentele au fost trimise până când persoana a aflat că organismul de control a scos la iveală faptul că a scăzut suma plătibilă sau numirea unei inspecții la fața locului. În acest caz, înainte de furnizarea raportării corective, entitatea a dedus plata și dobânzile lipsă.

- O declarație actualizată a fost depusă după o auditare la fața locului pentru perioada relevantă, ca urmare a căreia nu s-au dezvăluit erori sau nereflectarea informațiilor care să conducă la o subestimare a sumelor plătite.

Scutirea de răspundere implică excluderea penalităților. În acest caz, rămâne obligația de plată a dobânzii. Acest lucru se datorează faptului că acestea nu se aplică măsurilor de răspundere fiscală. În plus, Decretul Curții Supreme de Arbitraj al Federației Ruse nr. 5 din 28.02.2001 a stabilit că, în aceste cazuri, se are în vedere scutirea de răspundere definită la articolele 120 și 122 din Codul fiscal.

concluzie

Problema privind compensarea sumelor fiscale conform declarației corective este decisă de organismul de control după înregistrarea raportării modificate. Inspecția poate refuza subiectul. În acest caz, declarația actualizată va fi înregistrată și luată în considerare numai. Dacă decizia este pozitivă, angajatul Serviciului Fiscal Federal trebuie să întreprindă o serie de acțiuni. În primul rând, este obligat să anuleze înregistrarea declarației modificate depuse. După aceea, el aplică o procedură specială pentru fixarea documentului de corecție. Dacă o eroare care conduce la modificarea valorii impozitului este dezvăluită după o perioadă de trei ani, entitatea nu poate prezenta o declarație actualizată.În acest caz, furnizarea unui document corectiv nu este o obligație, ci dreptul plătitorului.