Codul fiscal stabilește anumite cerințe pentru entitățile care primesc venituri. Legislația prevede în special obligația de a plăti contribuții obligatorii la buget din venituri care fac obiectul impozitării. Pentru a asigura controlul plăților fiscale, organismele autorizate solicită entităților să furnizeze documente oficiale. Acestea conțin informații nu numai despre veniturile primite, ci și despre sumele taxelor acumulate, reținute și plătite. Actele de reglementare au aprobat forme unificate ale acestor documente.

Legislatorii examinează periodic reglementările actuale. Din 2016, a fost introdus documentul 6-NDFL - noi raportări pentru toți angajatorii. Este asigurată nu numai de entități care au angajați, ci și de întreprinderi care plătesc venituri unor persoane care nu sunt angajații lor. Efectuarea intrărilor în acest document este în prezent însoțită de o serie de dificultăți. În primul rând, acestea sunt asociate cu explicații insuficient complete, furnizate în actele de reglementare ale Serviciului Fiscal Federal. Cu toate acestea, toate întreprinderile trebuie să se ocupe de noua comandă. Luați în considerare în continuare ceea ce constituie un document cu 6 impozite pe venit personal.

Noi raportări pentru toți angajatorii

Ordinea de execuție, descrierea formatului necesar pentru prezentarea documentului în formă electronică este explicată în Ordinul 14.10.15 Nr. MMV-7-11 / 450. Cu toate acestea, acest act de reglementare nu răspunde la toate întrebările care au apărut cu plătitorii. Documentul 6-NDFL, a cărui formă este prezentată în articol, este compilat în întreaga companie sau întreprindere în ansamblu. Multe organizații folosesc servicii online sau programe speciale pentru a simplifica procesul.

Unde este furnizat documentul?

Este trimis către același organism de control, unde se transferă taxa în sine. 6-impozitul pe venit personal este furnizat:

- Organizații ruse cu divizii separate la inspectorat la locația acestor diviziuni structurale.

- De către antreprenori individuali înregistrați la adresa activității și care aplică sistemul de brevet sau UTII, la serviciul de control de la locul de înregistrare.

- Plătitori mari - la inspecția la locul de înregistrare sau înregistrare a sucursalei respective.

În ce formă este prezentat documentul?

Cei care trec impozitul pe venit cu 6 persoane pot să-l trimită prin scrisoare recomandată sau să-l prezinte personal la inspecția pe hârtie. Astfel de opțiuni sunt potrivite pentru acele entități comerciale în care numărul mediu de angajați care au primit venituri în perioada corespunzătoare este mai mic de 25 de persoane. Alte întreprinderi mai mari trebuie să li se asigure calcularea impozitului pe venit cu 6 persoane în formă electronică.

Când trebuie să trimit un document?

În primul rând, merită să spunem că legislația prevede răspunderea pentru furnizarea cu întârziere a impozitului pe venit cu 6 persoane. Termenele de trimitere a documentului sunt următoarele:

- Pentru 2016 - 1 aprilie 2017

- De 9 luni 2016 - 31 octombrie 2016

- Pentru jumătate de an - 1 august 2016

- Pentru primul trimestru - 3 mai 2016

Pedeapsa pentru încălcarea perioadelor stabilite este de 1 mie de ruble. pentru fiecare lună. În plus, serviciul de control are dreptul să înghețe contul de decontare al întreprinderii dacă întârzierea depunerii documentului este mai mare de 10 zile. Dacă formularul 6-NDFL conține informații false, amenda va fi de 500 de ruble. pentru fiecare lucrare. De asemenea, trebuie reținut faptul că dacă data la care este necesară documentația este aceeași cu o vacanță sau un week-end, atunci termenul este transferat în ziua lucrătoare următoare.

6-PIT: formă

Ordinul menționat mai sus clarifică principalele aspecte referitoare la pregătirea documentului. Există o serie de cerințe pentru plătitor atunci când solicită impozit pe venit cu 6 persoane. Eșantionul este compilat:

- În conformitate cu datele prezente în registrele contabile. Acestea includ, în special, veniturile acumulate și plătite, deducțiile acordate, calculate și reținute din impozit.

- Total progresiv. Aceasta înseamnă că, la început, informațiile sunt rezumate pentru primul trimestru, apoi - pentru jumătate de an, după aceea - timp de 9 luni. și pentru tot anul calendaristic.

Nu toate informațiile care trebuie introduse sunt întotdeauna plasate pe o singură pagină. În acest caz, sunt întocmite cât mai multe foi necesare. Indicatorii totale sunt reflectați în astfel de cazuri în ultima pagină. Mai mult, toate foile, începând cu pagina de titlu, trebuie să conțină numerotarea („001”, „002” etc.).

Punct important

Cei care trec impozitul pe venit cu 6 persoane ar trebui să fie la curent cu interdicțiile privind prelucrarea documentului. În special, nu este permis:

- Corectarea erorilor folosind instrumente corective.

- Imprimați pe două fețe ale aceleiași foi.

- Pagini care leagă, ceea ce duce la deteriorarea documentului.

Umplerea 6-NDFL se realizează cu cerneală de culoare violet, negru sau albastru. Dacă documentul este compilat pe un computer, se folosește fontul Courier New, dimensiunea literelor este de 16-18 pt.

Prezintă indicatori de înregistrare

Se stabilesc următoarele reguli:

- Fiecare parametru corespunde unui câmp specific. Constă dintr-un număr fix de familiaritate.

- Introduceți doar 1 indicator în fiecare câmp. O excepție de la această regulă sunt parametrii a căror valoare este indicată ca fracție sau dată zecimală. Pentru înregistrarea acesteia din urmă, se folosesc 3 câmpuri în ordine: zi (două familiarități), lună (2 celule), an (patru celule). Sunt separate printr-un punct. Zecimală este indicată în două câmpuri. De asemenea, sunt separate printr-un punct. Întregul câmp se încadrează în primul câmp, partea fracțională se încadrează în al doilea.

- Formularul 6-NDFL trebuie să conțină indicatori și detalii despre sumă. Dacă nu există valori, prima este zero („0”).

- Graficele numerice și de text trebuie completate de la stânga la dreapta din celula extremă sau de la marginea câmpului destinate să indice valoarea indicatorului. Dacă pentru orice parametru nu este necesar să se utilizeze toate familiaritățile, se pune un blank în secțiuni goale. O regulă similară se aplică fracțiilor zecimale (de exemplu, 123 ------. 60).

- Calculul și indicarea impozitului pe venit personal se efectuează în ruble complete. În acest caz, se aplică reguli de rotunjire (mai puțin de 50 de copeici. Este aruncat, iar 50 de copecki și mai mulți - ar trebui rotunjite până la rubla completă în sus).

- Declarația privind impozitul pe venit cu 6 persoane este întocmită pentru fiecare OKTMO.

- Pe fiecare foaie dintr-un câmp desemnat ar trebui să fie plasat numărul de compilare și semnătura.

Pagina de întâmpinare

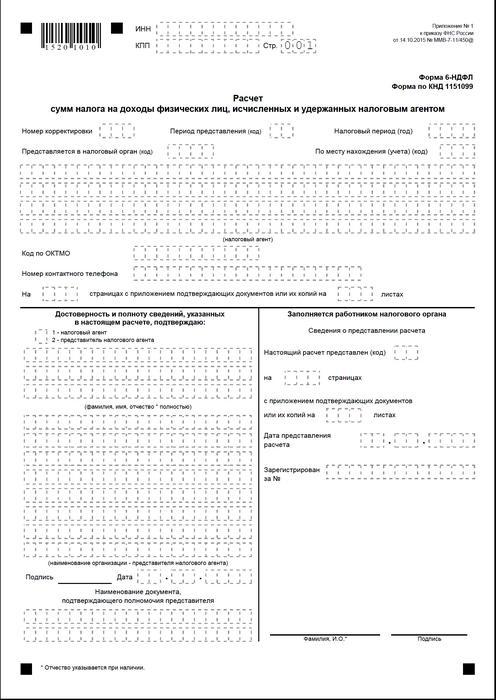

Formularul 6-NDFL conține următoarele câmpuri:

- "INN". Antreprenorii individuali trebuie să indice informațiile în conformitate cu certificatul lor de înregistrare la inspecție. Pentru organizații, TIN este format din zece cifre. În acest sens, linii sunt plasate în ultimele două celule ale câmpului: 1234567890--.

- "PPC". Antreprenorii individuali nu completează acest domeniu. Persoanele juridice indică punctul de control obținut la IFTS. 6-NDFL pentru divizii separate conține codul contabil în inspecția de la locul lor.

- "Număr de ajustare." Dacă forma trimestrială a impozitului pe venit cu 6 persoane este prezentată pentru prima dată, „000” este introdusă, dacă prima corecție este „001”, a doua este „002” și așa mai departe.

- „Perioada de depunere”. Codul perioadei de timp pentru care este furnizat raportarea 6-NDFL este indicat aici.

- „Furnizat autorității”. În acest câmp, codul serviciului către care este trimis documentul.

- „Perioada fiscală”. Această linie conține anul pentru care au fost furnizate informațiile (de exemplu, 2016).

- "După locație / contabilitate." În această coloană trebuie indicat codul corespunzător.

- „Agent fiscal”. Organizațiile ar trebui să introducă numele lor complet în conformitate cu documentația constitutivă.Antreprenorii individuali linie cu linie indică numele de familie, numele și patronimicul.

- Cod OKTMO. Organizațiile ar trebui să introducă informații la locația sau locația unei unități structurale separate. Antreprenorii individuali trebuie să specifice codul OKTMO la adresa de reședință. Antreprenorii individuali care utilizează sistemul de brevete sau UTII introduc informații în conformitate cu municipalitatea în care sunt înregistrați ca plătitori ai acestor contribuții.

- „Telefon de contact”. În acest câmp trebuie să specificați numărul prin care serviciul de control poate contacta plătitorul.

- „Pe pagini”. Numărul de foi care formează formularul 6-NDFL (de exemplu, „003”) este indicat aici.

- "Cu atașarea documentației și copiilor de susținere." Această coloană indică numărul de foi atașate la impozitul pe venit cu 6 persoane.

Documentul de probă conține, de asemenea, un bloc care confirmă exhaustivitatea și fiabilitatea datelor. Să o luăm în considerare mai detaliat.

Bloc de confirmare

În primul câmp, IP-ul ar trebui să fie setat la „1”, iar organizația - „2”. Coloanele rămase ale blocului de confirmare indică:

- Linie cu linie îndreptați-vă în câmpurile corespunzătoare, dacă documentul este furnizat de organizație. După aceea, directorul persoanei juridice pune data și semnătura.

- Linie cu linie reprezentant al întreprinderii, dacă documentul este prezentat de o persoană fizică. După aceea, subiectul își pune semnătura și data compilării. În plus, el indică numele documentului, ceea ce confirmă autoritatea sa.

- Semnătura și data compilării, dacă formularul 6-NDFL este furnizat de un antreprenor individual.

- Linie cu linie persoană fizică autorizată a unei organizații care acționează ca reprezentant al unei persoane juridice pentru care a fost întocmit un document. În plus, este indicat numele companiei al cărui angajat este această entitate, precum și un document care confirmă autoritatea sa.

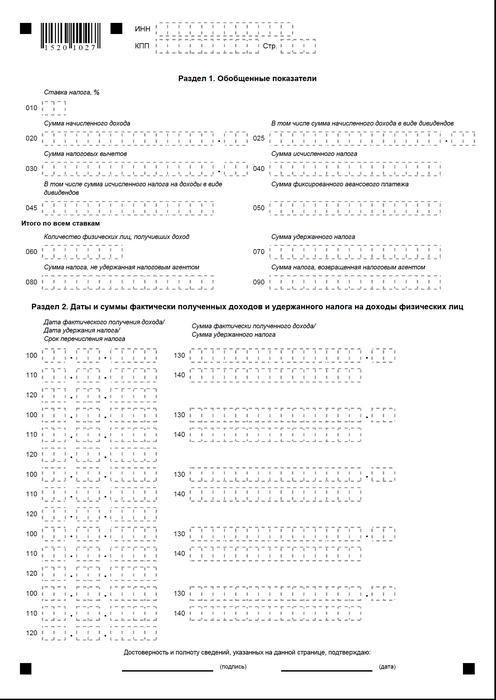

Secțiunea 1

6-impozitul pe venit personal pe sistemul fiscal simplificat este întocmit pentru toți angajații cumulativ de la începutul perioadei, la rata corespunzătoare. În cazul în care venitul a fost plătit la rate diferite, atunci Secțiunea ar trebui întocmită separat pentru fiecare dintre acestea. Excepție sunt liniile 060-090. Dacă nu se pot plasa toți indicatorii solicitați pe o singură foaie, sunt compilate câte pagini este necesar. Tarifele totale pentru pariuri (p. 060-090) se potrivesc pe prima pagină. Ajutor 6-PIT conține liniile:

- 010. Indică cota de impozit pe venit personal.

- 020. Acordă cuantumul remunerației acumulate pentru toți angajații pe bază de angajare de la începutul perioadei.

- 030. Aici este indicată suma generalizată a deducțiilor furnizate, ceea ce reduce venitul supus impozitului. Se administrează cumulativ de la începutul perioadei.

- 040. Această linie ar trebui să conțină suma sumară a impozitului calculată pentru toți angajații. Valoarea este indicată de totalul cumulat de la începutul perioadei.

- 045. Această linie conține valoarea generalizată a impozitului acumulat sub formă de dividende. Suma se acordă pe baza de angajare de la începutul perioadei.

- 050. Această linie indică valoarea avansurilor fixe pentru toți angajații. Se ia pentru a reduce valoarea impozitului pe venit acumulat personal de la începutul perioadei.

- 060. Această linie trebuie să indice numărul total de angajați care au primit venituri impozabile în perioada de raportare. La concedierea și angajarea pentru o perioadă de timp a aceluiași angajat, numărul de angajați nu este ajustat.

- 070. Această linie indică valoarea totală a impozitului reținut. Se înregistrează pe bază de angajare încă de la începutul perioadei.

- 080. Această linie trebuie să indice valoarea totală a impozitului care nu a fost reținută de agent.

- 090. Aici se înregistrează valoarea impozitului pe care agentul l-a returnat plătitorilor în temeiul art. 231 Cod fiscal.

Secțiunea 2

Acesta trebuie să indice numerele în care angajatul a primit efectiv venituri și deducerile obligatorii la buget au fost reținute din acestea.Secțiunea 2 ar trebui să includă, de asemenea, condițiile de transfer, precum și informații rezumate pentru toți angajații despre remunerația plătită acestora și sumele reținute. În acest bloc am următoarele linii:

- 100. Ar trebui să indice data la care au fost efectiv primite veniturile reflectate la p. 130.

- 110. Aici este indicat numărul pe care s-a realizat deducerea plății obligatorii la buget din veniturile efectiv primite reflectate la p. 130.

- 120. Această linie indică data nu mai târziu decât valoarea taxei care trebuie transferată.

- 130. Aici se oferă suma veniturilor primite efectiv la data indicată la p. 100. În plus, impozitul dedus nu este dedus din aceasta.

140. Suma generalizată a plății obligatorii reținute la data indicată la pagina 110 este scrisă pe această linie.Dacă sunt stabilite perioade de plată diferite pentru venituri de diferite tipuri, dar având același număr de primire efectivă, liniile 100-140 ar trebui întocmite separat pentru fiecare dată de transfer. . Dacă venitul nu a fost plătit angajaților și nu s-a făcut nicio deducere din aceștia, documentul trebuie să fie transmis în continuare autorității de supraveghere. În acest caz, indicatorii vor fi zero.

exemplu

În primul trimestru al anului 2016, SRL a acumulat venituri la 19 angajați. În conformitate cu contractele de muncă, remunerația este plătită lunar în a zecea zi. Cota de impozitare aplicabilă veniturilor este de 13%. Data primirii efective a câștigurilor este ultima zi a lunii pentru care este acumulată. Această prevedere este prevăzută în art. 223, paragraful 2, alin. 2 Cod fiscal. Reținerea impozitului din veniturile plătitorului este necesară la data plății efective a acestora - a zecea. Această cerință este stabilită de art. 226, paragraful 4 din Codul fiscal. Transferul impozitului în buget trebuie efectuat cel târziu în ziua care urmează zilei în care este emis salariul, adică cel târziu la data de 11. 6-impozitul pe venit personal este întocmit pentru primul trimestru:

Pentru ianuarie:

- Suma salariului acumulat angajaților - 1.450.300 de ruble.

- Impozitul pe venit personal - 188 539 p.

- Data la care a fost încasat efectiv venitul este 31 ianuarie.

- Data la care a fost reținută impozitul este 10 februarie.

- Ultima dată pentru transferul impozitului pe venit personal la buget este 11.02.2016.

Pentru februarie:

- Suma veniturilor acumulate angajaților este de 1.450.300 de ruble.

- Suma impozitului - 188 539 p.

- Numărul câștigurilor efective este 29 februarie.

- Data la care a fost reținută impozitul este 10 februarie.

- Ultima dată la care se plătește bugetul este 11. 03. 2016

Pentru luna martie:

- Încasați pentru angajați - 1.450.300 p.

- Impozitul se ridica la 188 539 de ruble.

- Numărul pentru care au fost plătite efectiv beneficiile angajaților este 31 martie.

- Data la care se reține impozitul este 8 aprilie (deoarece 10 aprilie coincide cu ziua liberă, contabilul a transferat venitul pe data de 8 și a efectuat deducerea la aceeași dată).

- Ultima zi a plății bugetare obligatorii este 11.04. 2016 (numărul a fost amânat din 9 aprilie - sâmbătă la cea mai apropiată zi lucrătoare).

În plus, unul dintre angajați, rezident fiscal RF, 8 februarie a primit dividende. Suma lor totală este de 20 de mii de ruble. Data la care se reține impozitul este 8 februarie, ultima zi a transferului este 9 februarie 2016. Rata este de 13%.

constatări

Ordinul Inspectoratului Fiscal oferă doar o idee generală a regulilor de pregătire a documentului 6-NDFL. În practică, contabilii au diverse întrebări pe care trebuie să le decidă singure sau să solicite clarificări suplimentare de la organismul de control la locul înregistrării întreprinderii. Cu toate acestea, experții nu exclud că, în viitor, instrucțiunile pentru pregătirea de noi rapoarte vor fi completate sau că structurile oficiale vor oferi explicații cuprinzătoare cu privire la toate problemele.

Cu toate acestea, acum este clar că formarea documentului este un proces care necesită o atenție specială. Mulți contabili consideră că este destul de laborios. Cu toate acestea, aceștia trebuie să înțeleagă situația, pentru că, pentru nerespectarea sau transmiterea necorespunzătoare a rapoartelor, este necesară o amendă.

Mai mult, autoritățile de control pot bloca tranzacțiile monetare în contul plătitorului. Sancțiuni au fost, de asemenea, stabilite pentru date inexacte din document. De asemenea, trebuie reținut faptul că raportarea impozitului pe venit cu două persoane nu a fost anulată. Aceasta înseamnă că ar trebui trimisă și autorității de supraveghere. În prezent, Ministerul Justiției înregistrează Ordinul 10.30.15 nr. MMV-7-11 / 485. Trebuie să i se aprobe o nouă formă de impozit pe venit cu 2 persoane. Acesta va fi utilizat de către plătitori în pregătirea documentației pentru 2015.

concluzie

Potrivit multor experți, companiile care intenționează să furnizeze rapoarte privind impozitul pe venit pe hârtie să rezume informații despre toți angajații și, în același timp, să prezinte separat date privind ratele, datele de plată a salariilor, reținerea și deducerile plăților obligatorii la buget. În acest sens, experții recomandă acum generarea și transmiterea documentației în formă electronică. Folosind programe speciale, puteți face acest proces automatizat.

În acest caz, participarea contabilului, precum și numărul de erori și inexactități probabile vor fi minime. Informațiile pentru toți angajații vor fi reduse la documentare de către program, după care raportul întocmit poate fi verificat și trimis autorității fiscale prin canale de comunicare. Dacă compania nu are oportunitatea sau necesitatea instalării de servicii speciale, contabilul poate completa documentația manual.

În acest caz, este necesar să urmați în mod clar instrucțiunile disponibile, pentru a nu face greșeli, inexactități. O atenție deosebită trebuie acordată indicatorilor de venit, deduceri, date de plată. Rețineți transferul de date de la sfârșit de săptămână și de sărbători în următoarele zile lucrătoare următoare. Acest moment pentru unii antreprenori poate deveni crucial. Merită spus că întreprinderilor cu mai mult de 25 de angajați nu li se oferă posibilitatea de a alege. Nu pot trimite rapoarte pe hârtie. Pentru ei, a fost stabilită o singură comandă - trimiterea documentelor prin canale de comunicare.  Raportarea în timp util și corect pregătită și transmisă este responsabilitatea plătitorului. Executând-o, entitatea de afaceri respectă cerințele legii, elimină riscul de a-l aduce în justiție. În acest caz, deducerile ar trebui să fie făcute nu numai pe hârtie, ci și direcționate cu adevărat către buget. Pentru plata cu întârziere sau evaziunea îndatoririlor plătitorului, o persoană este, de asemenea, răspunzătoare. La rândul lor, autoritățile de reglementare li se oferă posibilitatea de a efectua verificări în timp util și de a rezuma informațiile primite.

Raportarea în timp util și corect pregătită și transmisă este responsabilitatea plătitorului. Executând-o, entitatea de afaceri respectă cerințele legii, elimină riscul de a-l aduce în justiție. În acest caz, deducerile ar trebui să fie făcute nu numai pe hârtie, ci și direcționate cu adevărat către buget. Pentru plata cu întârziere sau evaziunea îndatoririlor plătitorului, o persoană este, de asemenea, răspunzătoare. La rândul lor, autoritățile de reglementare li se oferă posibilitatea de a efectua verificări în timp util și de a rezuma informațiile primite.

Formularul 6-NDFL