Dacă angajații folosesc fondurile primite de la casierie, trebuie să prezinte un raport. Pe baza acestui document, departamentul de contabilitate al companiei scade bani pentru cheltuieli de exploatare sau administrative.

inimă

După trei zile din momentul întoarcerii dintr-o călătorie de afaceri, angajatul trebuie să raporteze asupra fondurilor primite și cheltuite. Pentru aceasta, compilate raport de cheltuieli ale persoanei care raportează și documentele care confirmă cheltuielile fondurilor sunt atașate la aceasta: bilete pentru călătorii, facturi la hotel etc. Formularul este aprobat de șef. Sumele neutilizate sunt închiriate casierului pe o comandă de primire. Dacă angajatul nu a emis suficiente fonduri, atunci depășirea costurilor este compensată și din casa de marcat, dar pe ordinul de cheltuieli. Dacă angajatul nu a furnizat deloc un raport privind utilizarea fondurilor, atunci această sumă este dedusă din salariul său.

BU

Sumele de raportare sunt reflectate în bilanțul la contul 71. Soldul debitor arată datoria angajaților organizației. Cifra de afaceri arată sumele plătite și cheltuielile rambursate. Împrumutul include utilizarea fondurilor și returnarea soldului către casierie. Toate sumele sunt înregistrate în cartea de comenzi. Înscrierile în acesta se fac pe baza FFP, RKO, rapoarte avans. Acestea din urmă sunt predate casierului numai după verificarea calculelor aritmetice ale contabilului și a utilizării preconizate a fondurilor. Luați în considerare cablarea de bază.

- DT71 KT50 (51) - s-au emis bani în raportul de la casierie (cont curent).

- KT71 DT20 (26, 44, 71) - anularea fondurilor pentru cheltuielile producției principale (cheltuieli generale pentru afaceri, costuri suplimentare de implementare).

- KT71 DT07 (10, 15, 41) - s-au utilizat sume contabile pentru achiziția de active materiale.

- KT71 DT50 - rambursare la casierie.

- KT71 DT94 - sumele care nu sunt restituite la timp sunt luate în considerare.

- DT70 KT94 - sume nerambursate retrase de la persoana responsabilă.

motive

Din 2015, sume responsabile pot fi emise nu numai angajaților organizației, ci și persoanelor cu care a fost încheiat un contract de drept civil. Operația se bazează pe aplicație. Această regulă se aplică tuturor persoanelor fără excepție. Pe baza acestui document, CSC este întocmit. În cerere, trebuie să indicați suma, data emiterii, data și să vă puneți semnătura.

inspecție

Aplicația merge mai întâi către contabil. El verifică dacă așezările vechi cu persoane responsabile sunt închise. Dacă un angajat nu a furnizat un raport asupra sumelor utilizate anterior, atunci nu i se pot emite bani noi. Cheltuieli de reprezentare, cheltuieli de călătorie, pe zi - trebuie depus un document pentru toți banii cheltuiți. Rezultatele procesării raportului arată cine datorează cui, cui și cui. Dacă există o diferență între fondurile emise și cele utilizate, înseamnă că angajatorul sau angajatul are datorii.

Furnizarea de fonduri

Este permisă emiterea de sume responsabile prin transferul acestora pe cardul salarial al angajatului. Dar pentru aceasta trebuie să reflectați în ordinea privind contabilitatea de gestiune posibilitatea unei astfel de metode de transfer de fonduri. În declarația în sine, lucrătorul trebuie să scrie astfel încât banii să fie transferați pe cardul său de salariu și să furnizeze detaliile. ordin de plată scopul plății trebuie indicat ca circulația sumelor raportate. Documentele pentru un raport anticipat pe care un angajat al unei organizații le depune trebuie să includă documentele de verificare.

exemplu

Să luăm în considerare modul în care sunt afișate calculele cu persoane responsabile în NU și BU.

De la casieria companiei din data de 25.04.16, o sumă de fonduri a fost furnizată administratorului de birou al condiționării LLC în sumă de 2.000 de ruble pentru o perioadă de 4 zile pentru achiziționarea de materiale de birou. În aceeași zi, contabilul a emis sumele de raportare pe baza unei declarații semnate de șef: DT71 KT50 - 2000 ruble.

27.04.16, administratorul biroului a achiziționat rechizite de birou în valoare de 1.000 de ruble, a completat un raport în avans, a depus cecuri în contabilitate și a returnat soldul casierului. Contabilul întocmește astfel de înregistrări:

DT50 KT71 - 1000 ruble. - soldul fondurilor a fost plătit casierului.

DT10 CT 71 - 1000 ruble. - papetărie luată în considerare.

Operația de reflectare pe un card corporativ

Pentru a afișa sumele cheltuite cu cheltuielile de ospitalitate aferente activităților de afaceri, puteți utiliza un instrument de plată. Organizația întocmește o carte corporativă. Apoi, la cererea angajatului, îl emite unei persoane specifice, transferă acolo sumele de raportare.

Ordinea de circulație a instrumentelor de plată trebuie să fie aprobată prin ordin al șefului. eşantion:

LLC (nume)

Director (prenume, inițiale, semnătură) 14/03/16

APROBĂ: Procedura de utilizare a cardurilor corporative

1. Informațiile PIN sunt informații confidențiale. Posesorii unui instrument de plată nu au dreptul de a-l divulga către terți.

(2) Un raport de călătorie de afaceri sau un alt document care confirmă utilizarea fondurilor trebuie prezentat directorului în termen de trei zile de la data efectuării plăților pe card (inclusiv retragerea fondurilor) sau din ziua întoarcerii la locul de muncă. Documentul trebuie să fie însoțit de verificări care confirmă circulația banilor.

3. Dacă nu există documente sau directorul nu a confirmat raportul, sumele debitate de pe card sunt recuperate din salariul angajatului.

4. Lista deținătorilor de carduri este prezentată în apendicele nr. 1.

5. Emiterea și returnarea instrumentelor de plată se efectuează în jurnalul contabil (apendicele nr. 2).

6. În cazul în care este furat un card, titularul acestuia trebuie să anunțe imediat banca.

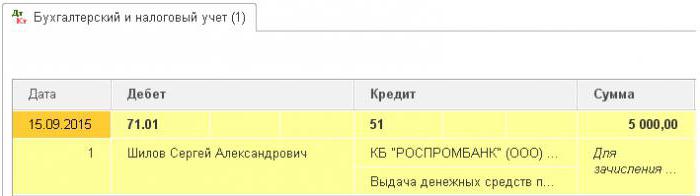

Momentul transferului instrumentului de plată către angajat nu este o problemă de numerar. Înscrierile în BU se fac în momentul retragerii fondurilor. Din extrasul instituției de credit, puteți afla data exactă a tranzacției la utilizarea sumei de raportare. Contul 55 este utilizat pentru afișarea tranzacțiilor pe un card corporativ. I se deschide un sub-cont cu același nume. La data anulării fondurilor, se formează o înregistrare în unitatea de control: DT71 KT55.

exemplu

La 10 iulie 2015, fondurile au fost plătite pe cardul corporativ al unui SRL condiționat, deținut de un marketer, pentru a plăti publicitatea online. După 5 zile, marketerul a retras 3.000 de ruble din cont. Această tranzacție este confirmată printr-un extras de cont bancar. Contabil LLC trebuie să reflecte mișcarea fondurilor prin postarea DT71 KT55.

Termenele de depunere a cererilor

Un raport de cheltuieli de călătorie trebuie depus la departamentul de contabilitate în termen de 3 zile de la returnare. Nerespectarea acestor termene va duce la acumularea suplimentară a impozitului pe venit. Inspectoratul poate considera că sumele raportate sunt veniturile persoanelor fizice. Prin urmare, angajatul trebuie să raporteze asupra fiecărei cheltuieli. Formularul poate fi dezvoltat independent sau utilizează o formă unificată. Termenele de raportare trebuie să fie aprobate prin ordin al șefului. eşantion:

LLC (nume)

Ordinul nr. 15 privind aprobarea termenului de depunere a raportului în avans

Belgorod 15 martie 2015

Angajații care primesc bani trebuie să prezinte un raport privind utilizarea lor:

- huzhudam - în cel mult două săptămâni de la data primirii fondurilor;

- cheltuieli de călătorie - în termen de trei zile de la întoarcerea la muncă.

Fondurile emise trebuie utilizate strict în scopul prevăzut.

Nu sunt furnizate mai mult de 100 de mii de ruble pentru cheltuielile casnice și pentru achiziționarea de bunuri. și numai din ordinul directorului.

Responsabilitatea pentru implementarea comenzii, regulile de pregătire a documentelor revine contabilului șef.

Director general ______________________ (nume complet)

Contabilitate fiscală

Până când angajatul nu a prezentat un raport de călătorie de afaceri cu documente care confirmă circulația fondurilor, cheltuielile cu NPP nu sunt scrise. Sumele plătite nu reduc baza de impozitare. Primele de asigurare nu sunt calculate și impozitul pe venit nu este reținut.

Impozitul pe veniturile personale

Obiectul de impozitare este venitul, beneficiul economic al tranzacției, exprimat în numerar. Codul fiscal nu spune explicit că fondurile emise în cadrul raportului pentru care angajatul nu a raportat în termenul prevăzut nu sunt recunoscute ca venituri. Conform art. 807 din Codul civil, aceste sume nu pot fi atribuite unui împrumut fără dobândă, întrucât banii nu devin proprietatea salariatului și nu se întocmește un acord între o persoană fizică și o persoană juridică. Prin urmare, nu există venituri sub formă de beneficii materiale, care ar acumula impozitul pe venit.

Dar riscurile fiscale apar în cazul în care soldul sumelor raportate nu este restituit organizației la timp sau dacă raportul privind utilizarea fondurilor nu este aprobat. În astfel de situații, potrivit Ministerului Finanțelor și inspectorilor fiscali, o persoană primește venituri în numerar, care ar trebui luate în considerare în scopul impozitului pe venit personal. Practica judiciară pe această temă este controversată.

Lucrați în „1C 8.3”

Emiterea de bani din casa de marcat se execută printr-un ordin de cheltuieli cu tipul de tranzacție cu același nume. Partea tabulară a documentului prescrie numele complet angajat, suma, scopul utilizării fondurilor. În plus, detaliile documentului vor fi tipărite. Acesta este, de obicei, pașaportul unui angajat. După ce documentul este înregistrat, DT71 KT50 se formează pentru valoarea operațiunii.

Dacă este transferat într-un cont curent, este generat un extras bancar. Tipul operațiunii - „Transfer de fonduri către o persoană”. Sunt completate aceleași câmpuri, dar sunt indicate suplimentar detaliile contului. Acest document formează înregistrarea DT71 KT51.

Toate operațiunile de utilizare a fondurilor ar trebui să fie, de asemenea, incluse în program. Motivul pentru anularea banilor poate fi un bilet de avion pe care organizația însăși l-a achiziționat. În acest caz, documentul „Eliberarea documentelor în numerar” este format în secțiunea „Bancă și casierie”. Indică numele complet a persoanei responsabile, iar în cea de-a doua filă, documentul însuși, de exemplu, are următorul text: „bilet pentru avionul Moscova-Belgorod-Moscova”. Această operațiune generează o tranzacție de la DT71 la KT50 în cuantumul costului biletului.

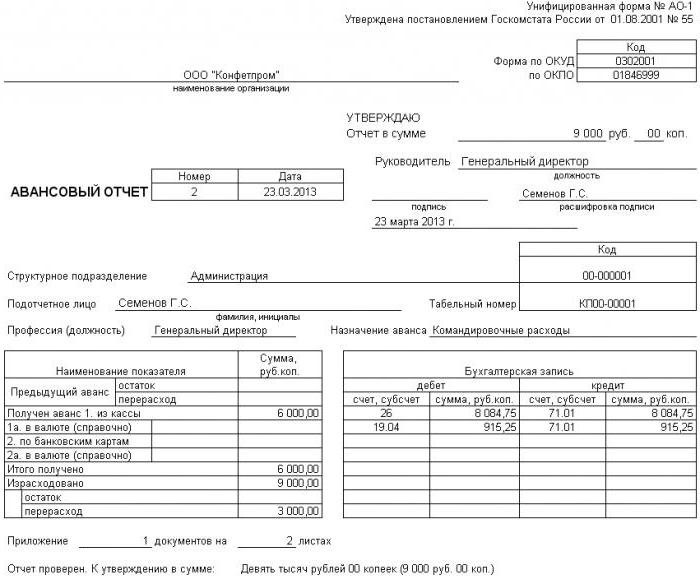

Toate calculele cu persoane responsabile sunt documentate de AO-1. Forma sa de imprimare include:

- suma transferata;

- instrucțiunile de utilizare a acestora;

- detalii ale documentelor justificative.

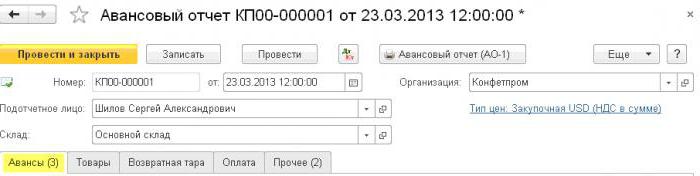

În program, toate aceste sume sunt scrise prin documentul „Raport în avans” din secțiunea „Bancă și casierie”. Este format din 5 file. Primul se numește avansuri. Acesta enumeră documentele pe baza cărora fondurile au fost emise salariatului (PKO, extras bancar). În fila „Bunuri” este indicată o listă de instrucțiuni pentru utilizarea fondurilor. Dacă este necesar, „ambalajul returnabil” este completat. Dacă angajatul a plătit pentru bunurile sau serviciile furnizate organizației în detrimentul fondurilor primite, atunci aceste sume sunt reflectate în fila „Plată”. După publicarea documentului pentru aceste tranzacții, tranzacția DT60 KT71 va fi generată. Toate celelalte cheltuieli, inclusiv indemnizația de subzistență zilnică, cheltuielile de călătorie și nevoile generale ale afacerii sunt reflectate în fila Altele. Câmpurile completate aici nu formează înregistrări, ci sunt utilizate în forma tipărită a documentului.

Raportarea sumelor rambursate

Luați în considerare o situație în care un angajat a primit numerar de la casieria pentru cheltuielile gospodăriei, dar nu le-a folosit pe deplin sau a raportat înapoi. Conform legii, un angajat trebuie să furnizeze un raport de avans imediat după întoarcerea dintr-o călătorie de afaceri sau în termen de trei zile lucrătoare. Datele exacte sunt indicate în ordinea capului.

Conform art. 137 din Codul Muncii, pentru a achita o plată în avans neîncasată, angajatorul poate reține suma din salariul angajatului timp de o lună după termenul de raportare. Această prevedere se aplică dacă angajatul nu contestă motivele și valoarea deducerilor.O astfel de decizie este luată într-o comandă separată și trebuie confirmată în scris de către angajat. Codul Muncii al Federației Ruse prevede că valoarea maximă a deducerilor din fiecare plată către un angajat nu trebuie să depășească 20% din „salariul net”.

exemplu

Managerul contingentului LLC a primit 15 mai 2015 de la casieria din raport 4 mii de ruble. să plătească reparația aparatelor de uz casnic într-un centru de servicii. Valoarea costurilor reale a fost de 2,5 mii de ruble.

În LLC, numerar pentru un raport în acest scop este emis pentru o perioadă de 28 de zile. Aceasta este prevăzută de o comandă separată a capului. Raportul privind utilizarea fondurilor este necesar în trei zile lucrătoare. Adică, termenul limită pentru trimiterea datelor la contabilitate este 14 iunie 2015. În această zi, un angajat a adus echipamente de birou de la reparații, a predat un raport, completat de act de reconciliere lucrare finalizată și chitanță de numerar. Cu toate acestea, managerul nu a returnat soldul la casieria. La 27 iunie 2015, un angajat a semnat un acord pentru a reține 1,5 mii de ruble din salariu.

Salariul managerului pentru luna iunie se ridica la 24 de mii de ruble. Contabilul poate reține maximul: (24 - 24 x 0,13) x 0,2 = 4,176 mii ruble. Soldul nerambursabil depășește această sumă. Prin urmare, deducerile sunt efectuate integral.

Dacă un angajat refuză să restituie restul sumei în mod voluntar, va trebui să mergeți în instanță. În acest caz, costurile întreprinderii vor crește cel puțin cu valoarea plății taxelor de stat. Dar pentru ca judecătorul să nu aibă întrebări inutile, este necesar să stabilească termenele și procedura de depunere a documentelor privind utilizarea fondurilor de către angajații întreprinderii într-o ordine separată a șefului și să le stabilească în politica contabilă a organizației.