Subcontractarea este un termen contabil. Esența sa este că antreprenorul are în custodie materialele clientului și se obligă să producă produse din aceștia și să primească plata. Luați în considerare mai detaliat modul în care are loc contabilitatea taxării la întreprindere.

Reglementarea legislativă

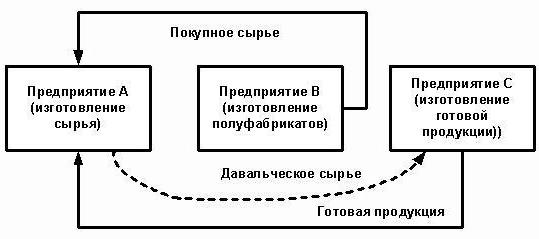

Organizația care încredințează fabricarea mărfurilor din materiile prime furnizate de client acționează în calitate de client, iar producătorul în calitate de contractant. Aceste tranzacții sunt reglementate de art. 713, 714 din Codul civil al Federației Ruse. Actul de reglementare spune că munca se execută din materialele antreprenorului, forțele și echipamentele acestuia. Dacă clientul solicită să facă produse din propriile materii prime, atunci aceste tranzacții vor fi reglementate de regulile generale descrise în sec. 37.

Antreprenorul este obligat să folosească materialul economic, iar la finalul lucrării, să prezinte un raport, să restituie restul materiilor prime sau să reducă costul lucrării la costul său. Dacă, ca urmare a activității, au fost eliberate produse finite cu defecte care îl fac impropriu pentru o utilizare ulterioară, iar motivele apariției lor sunt asociate cu furnizarea de materiale de calitate inferioară, contractantul poate solicita plata pentru lucrările efectuate anterior.

Art. 714 prevede responsabilitatea antreprenorului pentru nerespectarea materialelor furnizate și a altor bunuri. Procedura de calcul al prețului lucrărilor din materialele de taxare este descrisă la art. 709, 711, 720. Din normele de mai sus din Codul civil, se pot distinge următoarele caracteristici ale operațiunilor:

- materialele furnizate de client, precum și produsele obținute din acestea sunt proprietatea clientului;

- antreprenorul este responsabil pentru materiile prime din momentul primirii, în timpul procesului de fabricație și până la eliberarea mărfii;

- costul materiilor prime transferate nu este inclus în prețul contractului.

Nuanțe fiscale

În operațiunile de fabricare a produselor din taxe, nu există transfer de proprietate asupra produselor. Prin urmare, în scopuri fiscale, aceste tranzacții sunt clasificate ca lucrări. În art. 38 din Codul fiscal al Federației Ruse există o explicație a unor astfel de operațiuni: munca este o activitate care are rezultate tangibile care pot fi utilizate pentru a răspunde nevoilor organizației. Un certificat de acceptare este emis pentru produse. Transferul de materii prime de către client pentru prelucrare, precum și primirea mărfurilor se realizează fără a transfera proprietatea asupra acestora. Prin urmare, astfel de tranzacții nu sunt supuse TVA și NPP (impozit pe venit).

Subcontractare: documente

Toate nuanțele operațiunii ar trebui să fie prescrise în contract. În special:

- numele exact și descrierea materialelor transferate, cantitatea, calitatea și costul acestora;

- procedura de transfer a materialelor și acceptarea produsului prelucrat;

- rata de consum de materii prime;

- termene de plată;

- prezența pierderilor tehnologice (deșeuri), procedura de contabilitate a acestora;

- alte condiții.

Deșeurile de producție irevocabile sunt egale cu costurile materiale. Toate acestea trebuie documentate. Baza de eliminare a acestora este rata de consum, care este indicată în contract.

Când sunt emise materiale, se emite o factură sub forma M-15. Indică materiile prime care sunt transmise în termeni de taxare. În cazul unor documente incorecte, inspectoratul fiscal poate considera transferul gratuit și percepe TVA suplimentară. După finalizarea lucrării, clientul ar trebui să primească de la contractant:

- raportarea materialelor consumate și a deșeurilor;

- act de acceptare a muncii.

Organizația dezvoltă în mod independent forme de documente.Cantitatea de material folosită trebuie să corespundă calculului. Pe baza aceluiași document, evidența contabilă înregistrează reziduurile de materii prime.

Înregistrarea operațiunilor de către contractant

Să analizăm mai detaliat modul în care contractantul afișează tranzacțiile în 1C. Subcontractarea materiilor prime se înregistrează în soldul contului 003 „Materiale în procesare” și 002 „Materiale și materiale pentru depozitarea depozitelor”. Contabilitatea analitică se efectuează pe unități de taxare, nume, cantitate, depozitare și locuri de prelucrare. Materiile prime care sunt transferate pentru prelucrare sunt contabilizate la depozitul avizului de transport M-15 și o comandă de primire, care conține o notă privind condițiile de taxare.

Costurile de producție sunt înregistrate de contractant pe contul 20 „Producție”. Dacă procesorul își produce simultan propriile produse, el trebuie să păstreze înregistrări separate. Deșeurile sunt afișate în bilanț ca proprietate primită gratuit. Acestea fac parte din veniturile care nu operează (articolul 250 din Codul fiscal al Federației Ruse) după semnarea acceptării și transferului de materii prime. Acestea sunt afișate în unitatea de control la CT98 „Venit amânat”, apoi sunt debitate în contul 91 „Alte venituri”. Deoarece veniturile în OU apar mai devreme decât în OU, există activ impozit amânat.

Postări procesor

Pentru o mai mare claritate, materialul acestui bloc este plasat în tabel.

| operație | DT | CT |

| Materii prime primite | 003-1 | |

| Materiale scrise | 003-2 | 003-1 |

| Costuri de producție reflectate | 20 | 02 (70, 10) |

| Produse acceptate la depozit | 002 | 003-2 |

| Lucrări trimise clientului | 62 | 90-1 |

| Impozitul reflectat | 90-3 | 68 |

| Contabilitatea costurilor | 90-2 | 20 |

| Produse transferate | 002 | |

| Reziduurile transferate | 003-1 | |

| Deșeuri capitalizate | 10 | 98 |

| A reflectat-o | 09 | 68 |

| Implementarea (anularea) soldurilor | 98 | 91-1 |

| SHE de rambursare | 68 | 09 |

| Rezultatul financiar reflectat | 90-9 | 99 |

| Impozitul reflectat | 99 | 68-4 |

exemplu

Firma de construcții a primit de la client subcontractare materiale în valoare de 100 de mii de ruble. și le folosește pentru a face bunuri. Costul convenit al lucrării este de 35,4 mii de ruble. (TVA 18% - 5,4 mii ruble). Acceptarea materiilor prime se execută prin ordinul nr. M-4 cu o notă privind condițiile de taxare.

Contabilitate pentru operații în procesor de către procesor

Să ne uităm din nou la tabel:

| DT | CT | Suma, mii de ruble | operație |

| 003 | 100 | S-a reflectat costul taxării | |

| 20 | 70-69 | 20 | Costurile de procesare incluse |

| 62 | 90-1 | 35,4 | S-a reflectat costul procesării |

| 90-2 | 68-2 | 5,4 | Taxa inclusă |

| 90-2 | 20 | 20 | Anularea cheltuielilor |

| 51 | 62 | 35,4 | Plata de la client este luată în considerare |

| 003 | 100 | Anularea costului materialelor în timpul transferului de bunuri către client |

Procesarea tranzacțiilor cu procesorul se efectuează în contul 003 fără o dublă intrare. Dacă deșeurile apar în timpul procesării, acestea vor fi returnate clientului sau reținute de contractant. În cel de-al doilea caz, o înregistrare este făcută conform КТ003 pentru suma costurilor materialelor cu acceptarea acestora pentru contabilitatea în contul principal „10”. Apoi, deșeurile sunt anulate la prețurile pieței: KT10-6 DT98-2.

Contabilitatea clienților

Produsele finite aparțin clientului. Într-un raport, el ajunge la contul 43 și întocmește și o factură sub formularul nr. MX-18. Materiile prime transferate sunt proprietatea clientului. Prin urmare, afișează astfel de tranzacții în sub-contul 10-7. În structura de costuri a mărfurilor, se ține cont de materiile prime și lucrările de prelucrare. În plus, cheltuielile de transport, călătorie, servicii intermediare, costuri generale

Acordul de procesare poate prevedea următoarele opțiuni de plată: bani, materiale, bunuri, forme combinate de plată. Dacă serviciul este plătit în natură, contractul este de natură mixtă, cei de la dalt vor avea obligația de a restitui suma TVA. Dacă antreprenorul are deșeurile, atunci clientul și unitatea de control trebuie să reflecte operațiunea privind transferul gratuit de valori, care este echivalent cu vânzările și este supus TVA.

Subcontractarea materiilor prime: înregistrări în unitatea de control la daltse

Să ne uităm la tabel:

| operație | DT | CT |

| Transfer de materiale la prelucrare | 10-7 | 10-1 |

| Materiale scrise pe GP | 20 | 10-7 |

| Refundare reflectată | 10-1 | |

| Contabilitatea costurilor de procesare | 20 | 60 |

| TVA reflectat | 19 | |

| Acceptat pentru deducere fiscală | 68 | 19 |

| Deșeuri incluse | 10-12 | 20 |

| Produse fabricate acceptate | 43 | |

| Mărfuri transferate pentru plata serviciului | 62 | 90-1 |

| Impozitul acumulat | 90-3 | 68 |

| TVA listat | 60 | 51 |

| Cerințe de compensare | 62 |

Contabilitatea în contabilitate se realizează în funcție de natura operațiunilor.

Rafinarea materialelor

Clientul transferă materiile prime pentru a-l aduce într-o stare în care poate fi utilizat în activități de producție. Procesorul în acest caz returnează contractantului nu produse, ci materiale modificate. Clientul lor vine în contul 10 și își crește costul datorită costului muncii contractantului.

exemplu

O fabrică de mobilă a cumpărat lemn în valoare de 354 mii de ruble. (TVA 54 mii de ruble). După defectarea echipamentului, fabrica a semnat un acord cu o companie de prelucrare a lemnului. Fabrica a ordonat fabricarea de scânduri, pe care apoi le producea dulapuri. Pentru munca trebuie să plătiți 118 mii de ruble.

| DT | CT | Suma, mii de ruble | operație |

| 60 | 51 | 354 | Plata pentru pădure |

| 10-1 | 60

60 |

300 | Pădurea acceptată |

| 19 | 54 | Impozit evidențiat | |

| 68 | 19 | 54 | Contabilitatea TVA |

| 10-7 | 10-1 | 300 | Materialele trimise pentru revizuire |

| 10-1 | 10-7 | Panourile primite | |

| 60 | 100 | Costul rafinării este alocat costului plăcilor | |

| 19 | 18 | Impozit evidențiat | |

| 60 | 51 | 118 | Transferat într-un procesor |

Valoarea contabilă a plăcilor la care sunt puse în producție este: 300 + 100 = 400 ruble.

Transfer de materiale și eliberare de produse

Aceasta este schema standard. Clientul transferă materiile prime și primește produse, care sunt apoi vândute. Costul materialelor este compensat pentru producție în momentul primirii mărfii. Lucrările de prelucrare sunt de asemenea incluse în costurile de producție și sunt luate în considerare la formarea costurilor.

exemplu

LLC a achiziționat o țesătură în valoare de 472 de mii de ruble. (72 mii de ruble TVA) și l-a transferat unei alte organizații pentru a croi o haină. Costul lucrării este estimat la 236 mii de ruble. cu TVA.

| DT | CT | Suma, mii de ruble | operație |

| 10-1 | 60 | 472 | Materialul este acceptat pentru contabilitate |

| 19 | 60 | 72 | TVA alocat |

| 60 | 51 | 472 | Plata plătită furnizorului |

| 68 | 19 | 72 | TVA dedus |

| 10-7 | 10-1 | 400 | Materiale trimise pentru prelucrare |

| 20 | 10-7 | 400 | Materiale încărcate |

| 20 | 60 | 200 | Costuri de prelucrare percepute |

| 19 | 60 | 36 | TVA alocat |

| 60 | 51 | 236 | Prelucrare plătită a materiilor prime |

| 68 | 19 | 36 | Impozitul dedus |

| 43 | 20 | 600 | Produse finite acceptate (400 + 200) |

Costul de producție include costul materialelor și procesării. Pentru a simplifica calculele din exemplu, organizația nu a avut alte costuri de producție. În practică, costul produsului poate include suplimentar cheltuielile de transport, de călătorie, servicii intermediare, o parte din costurile generale de producție.

Transferul mărfurilor și primirea altor produse

Rafineria este predată pentru prelucrare, care sunt înregistrate la client în contul 43. Rezultatul tranzacției este, de asemenea, produsul, dar într-o stare diferită. O astfel de schemă este adesea folosită atunci când rafinarea uleiului. Aurul negru este un produs pentru organizațiile producătoare de petrol. Este listat pe contul 43-1 "Costul producției". La transferul materialelor în procesare, contul 43-2 „GP în procesare” este deschis. Produsele rezultate sunt returnate clientului pe contul 43-3 "GP după procesare".

exemplu

Organizația transferă ulei pentru rafinare în comision. Costul producției este de 1 milion de ruble. Lucrările sunt estimate la 472 de mii de ruble. cu TVA. În urma procesării, au fost produse două tipuri de produse cu un conținut de ulei de 30% și 70%. Alte cheltuieli asociate producției de mărfuri s-au ridicat la 200 de mii de ruble.

Pentru a contabiliza operațiunile în BU, sunt utilizate subconturi:

- 43-1 „Costul producției”;

- 43-2 "GP pentru procesare";

- 43-3 "GP după procesare."

| debit | credit | Suma, mii de ruble | operație |

| 43-2 | 43-1 | 1000 | Uleiul transferat la rafinare |

| 43-3 | 43-2 | 300 | 1 produs acceptat (1000 x 30%) |

| 700 | Acceptat pentru înregistrarea produsului nr. 2 (1000 x 70%) | ||

| 60 | 51 | 472 | Prelucrare plătită |

| 20 | 60 | 400 | Costurile incluse |

| 19 | 72 | Impozit evidențiat | |

| 68 | 19 | 72 | Impozitul dedus |

| 43-3 | 20 | 120

280 |

Costul procesării este inclus în costul de producție:

numărul produsului 1 (400 x 0,3); numărul produsului 2 (400 x 0,7). |

| 60

140 |

O parte din alte cheltuieli este inclusă în costul principal:

numărul produsului 1 (400 x 0,3); numărul produsului 2 (400 x 0,7). |

Costul total al producției după procesare este:

Nr. 1: 300 + 120 + 60 = 480 mii ruble .;

Nr. 2: 700 + 280 + 140 = 1.120 mii de ruble.

Avantaje și dezavantaje

Este avantajos ca antreprenorul să producă mărfuri din materii prime.Dacă există multe comenzi, dar nu există suficientă capacitate de producție proprie, el poate transfera o parte din comenzi către o întreprindere terță. Organizațiile comerciale mici folosesc adesea serviciile antreprenorilor pentru a-și împacheta mărfurile în containerele companiei.

Procesatorul nu suportă costurile de implementare, nu există riscul ca produsele fabricate să nu fie solicitate. Prelucrarea se efectuează în detrimentul materialelor clienților. Producătorul este responsabil pentru siguranța acestora și trebuie:

- avertizați clientul despre inadecvarea, calitatea slabă a materialului;

- depune un raport asupra materiilor prime consumate și returnează soldul.

nuanță

Contul 003 a fost alocat în mod special pentru contabilizarea materiilor prime, pentru încălcarea acestei reguli, este prevăzută o amendă de 5 mii de ruble. Cu toate acestea, în cazul în care contractul nu indică costul materialelor transferate, nu există niciun motiv de a lua în considerare tranzacția ca fiind una economică. Costul materiilor prime nu participă la formarea unui activ, pasiv, nu reprezintă venituri sau cheltuieli. Prin urmare, nerespectarea sa în contul 003 nu reprezintă o încălcare fiscală.

Dacă procesatorul este plătitor de NPP și TVA în mod obișnuit, primește materiale, acesta le reflectă ca fiind materii prime la contul din afara bilanțului. De asemenea, nu deduce impozitul, mai ales că vânzătorul nu emite o factură în timpul transferului, ci formează o factură fără TVA.

La vânzarea mărfurilor obținute din materii prime cu taxare, baza de calcul a impozitului este determinată ca costul procesării acestora, alte transformări fără TVA. La acceptarea lucrării, antreprenorul emite o factură. Costul lucrării este supus TVA la o rată de 18%, deoarece obiectul este lucrarea, și nu vânzarea de bunuri.

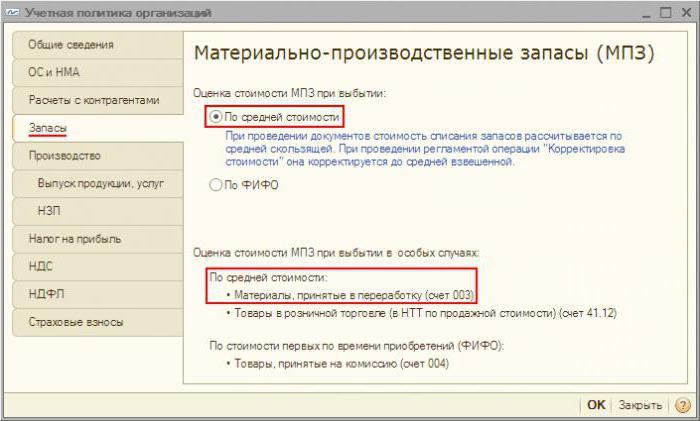

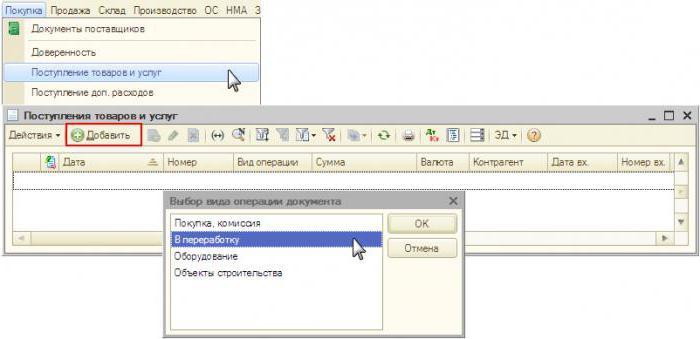

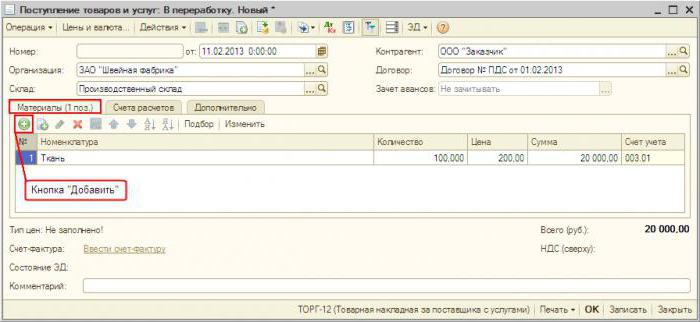

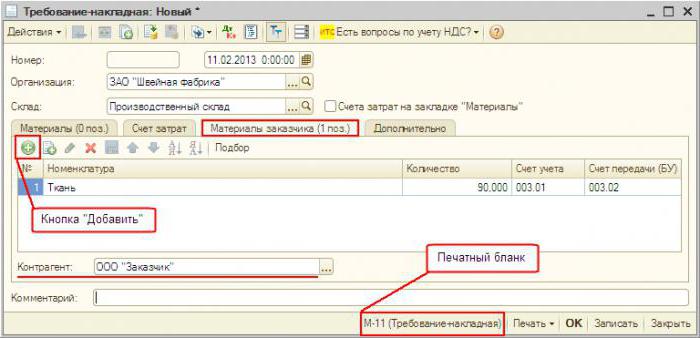

Contabilitate în „1C: Contabilitate”

Contabilitatea taxării în program nu este practic diferită de standard. Primirea materialelor este documentată „Primire de bunuri și servicii” în meniul „Cumpărături”. Tipul de operație - „La procesare”. În documentul în sine, trebuie să selectați materiale și să specificați contul din afara bilanțului. În plus, documentul "Cerințe-curier" este transferat la prelucrare. După finalizarea procesului, este generat un „Raport de producție”. Indică numărul de produse fabricate și costul acestora. Documentele „Transfer de la procesare” sunt transferate într-un depozit specific. Pe baza „Cerinței facturii”, se formează „Vânzările serviciilor de procesare”. Apoi, conform acestui document, se formează o „Factură”. Returnarea deșeurilor este executată de „Returnarea mărfurilor către furnizor”