În efortul de a apropia prevederile contabile din țara noastră de normele sistemului internațional de raportare financiară, începând cu 01.01.2013, obligația de a utiliza forme standardizate de documentare contabilă primară la înregistrarea evenimentelor din viața economică a întreprinderilor și organizațiilor a fost anulată, cu unele excepții care intră sub incidența legilor federale.

Datoria sau dreapta

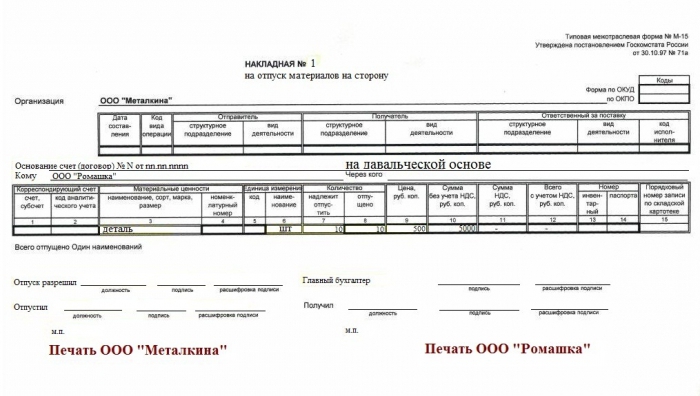

O factură pentru eliberarea materialelor părții nu intră în sfera de aplicare a legislației obligatorii și, prin urmare, nu este obligatorie. Dar în ciuda asta aceasta documentul nu își pierde relevanța.

Conform obiceiurilor de circulație a afacerilor și a anilor de practică, biletul de transport privind furnizarea de materiale către partea își găsește aplicarea în procesarea transferului de mărfuri și materiale de la depozitul principal al organizației către unitățile structurale situate în afara acesteia sau când mărfurile sunt livrate către o omologă externă în baza unui acord.

Ne dăm afară

Ca un caz special de utilizare internă a acestui document, se poate lua în considerare proiectarea eliberării de produse sau a altor tipuri de stocuri către persoana responsabilă pentru o campanie publicitară, însoțită de degustare, distribuție de suveniruri și / sau broșuri publicitare. O factură pentru eliberarea materialelor către partea a cărei formă este întocmită indiferent de cine desfășoară această campanie - un angajat al unei organizații sau un reprezentant al unei companii specializate - este baza pentru primirea articolelor relevante de la depozitul organizației.

Dăm afară străinilor

Cel mai adesea, problemele legate de documentarea transferului de bunuri și materiale apar în cazul unei vacanțe de către organizația terță parte. După anularea șabloanelor de formulare standardizate, toate convențiile privind utilizarea diverselor forme de documente rămân numai la discreția părților care participă la tranzacție. Există însă o practică consacrată a aplicării lor, din care nu este întotdeauna înțelept să refuzi.

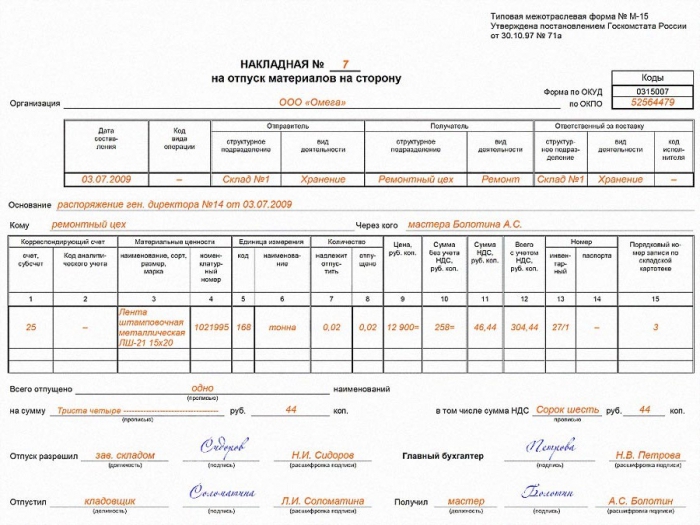

Deci, scrisoarea de livrare pentru furnizarea de materiale către partea (formularul M-15) este adesea folosită în producția de taxare, adică la documentarea transferului de materii prime de la antreprenor pentru producția de produse sau semifabricate, conform instrucțiunilor sale de către forțele și capacitățile procesatorului. Această procedură de vămuire taxare Se folosește nu numai în producție, ci și în construcții, când un contractor execută lucrări folosind materiale pentru clienți. La emiterea unei facturi, trebuie să observați câteva nuanțe, și anume:

- Dacă organizația furnizoare calculează și plătește TVA, merită să indicați valoarea stocurilor transferate fără a ține cont de valoarea impozitului. Deci, autoritățile de inspecție vor fi mai puțin tentate să recalifice această operațiune ca tranzacție de cumpărare și vânzare, care este obiectul impozitării TVA. În același timp, nu trebuie să uitați de măsuri suplimentare de securitate și să acordați în contract cu contrapartida condiția de a determina costul materialelor de taxare în caz de pierdere sau daune.

- Înregistrați că mărfurile și materialele sunt transferate în condiții de taxare, indicați documentul pe baza căruia se face transferul.

Vindem

Dacă organizația vinde stocuri contabilizate în contul 10 din graficul de conturi, M-15 se formează în conformitate cu regulile de contabilitate ale MPZ - o factură pentru eliberarea de materiale la o parte. Aceasta se aplică fără îndoială întreprinderilor producătoare și altor organizații care nu au comerț ca activitate principală.În timp ce organizațiile comerciale care operează cu contul 41 „Bunuri” vor prezenta TORG-12 sau UPD (cei care plătesc TVA).

Un formular de eliberare pentru eliberarea materialelor în lateral este emis în cantitate dublă, o copie este predată depozitarului, a doua rămâne la destinatar (cumpărător). Pe baza acestui document, se înregistrează înregistrările unei părți din rezerve din conturile organizației. Pe de altă parte, stă la baza valorificării valorilor dobândite de la contrapartidă.

afirmăm

Indiferent dacă nota de expediție a companiei a fost acceptată pentru utilizare de către companie sau dacă este utilizată propria formă elaborată de specialiștii acesteia, acest fapt trebuie să fie stabilit în documentele de reglementare interne ale entității de afaceri.

Acesta document administrativ poate lua forma unei dispoziții separate de gestionare a documentelor la întreprindere, care descrie în detaliu întregul proces de creare și gestionare a documentelor primare ale organizației, furnizează o listă a acestora și include mostre. Sau poate fi un element al politicii contabile care reglementează elaborarea și aprobarea formularelor de documentare contabilă. Dacă o întreprindere a decis să economisească timp și energie și să fie satisfăcută de formele documentelor conținute în albumele Rosstat, această decizie ar trebui să fie consacrată și în politica sa contabilă.

Descărcați formularul gol pentru eliberarea materialelor în lateral