Prin natura activității noastre sau ca urmare a circumstanțelor de viață neașteptate, fiecare dintre noi a întâlnit cel puțin o dată un astfel de concept precum creditul. Cu toate acestea, puțini oameni s-au gândit la înțelesul propriu al împrumutului. Cum este el? Și care sunt principiile împrumutului?

O mică schiță despre împrumut

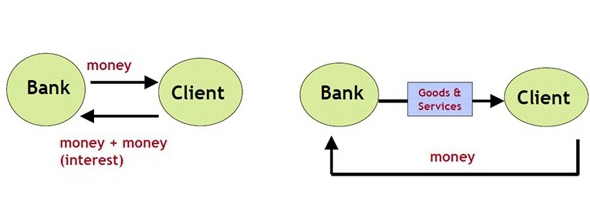

Luați în considerare conceptul de credit mai detaliat. Deci, este interpretat ca un sistem special de relații, care prevede transferul finanțelor, titlurilor și lucrurilor, obiecte reprezentate sub formă intangibilă, monetară și de marfă, de la o persoană la alta. În același timp, transferul obiectelor de valoare, obiectelor și banilor are loc în cadrul legislației actuale, are termenii proprii și implică, de asemenea, rambursarea și plata unei anumite sume pentru utilizare.

Interacțiunea care are loc între cele două persoane de mai sus se numește relație de credit. La rândul său, o entitate care participă la relațiile de credit și furnizează obiecte sub formă monetară, de marfă sau de formă intangibilă se numește creditor. În consecință, persoana care a primit împrumutul este numită împrumutat. Un acord privind cooperarea reciproc avantajoasă între creditor și împrumutat este transferat pe hârtie și are forma unui acord între părți. Despre ce principii de creditare există în prezent, vom descrie în continuare.

Ce este un contract de împrumut?

Un contract de împrumut este un document care se referă la drepturile și obligațiile părților. De asemenea, se referă la data și motivul încheierii acordului (în acest caz, primirea celui de-al șaptelea număr de la o persoană la alta), suma transferată, cantitatea de mărfuri etc.

Contractul indică condițiile pentru plata lunară a împrumutului, suma de rambursare și, de asemenea, oferă un program pe baza căruia împrumutatul este obligat să-și îndeplinească obligațiile. De exemplu, persoana împrumutată ar trebui să ramburseze împrumutul în a zecea zi a fiecărei luni. Care sunt termenii împrumutului, spunem în continuare.

Contractul menționează, de asemenea, taxa de serviciu percepută împrumutatului în timpul procesului de solicitare a unui împrumut, precum și la efectuarea plăților lunare prin puncte de recepție, casierii, terminale etc.

În ce condiții pot obține un împrumut?

Dacă vorbim despre condițiile de obținere a împrumuturilor, atunci acestea depind cel mai adesea de politicile creditorului. Mai simplu spus, fiecare instituție financiară are propriile produse (programe) de credit. De asemenea, acestea prescriu condițiile de creditare. Adică sunt stipulate următoarele puncte:

- limitele minime și maxime ale împrumutului;

- condiții de împrumut (de la și până la);

- rata dobânzii inițială și finală (sau doar una dintre ele);

- lista documentelor pentru înregistrare;

- cerințe pentru debitorii potențiali (vârsta, durata serviciului, mărimea salariului);

- prezența sau absența unei garanții, o plată în avans;

- dacă sunt necesare garanții;

- posibilitatea rambursării anticipate etc.

De exemplu, Dil-Bank oferă tuturor celor care doresc să obțină un împrumut pentru consumatori în orice scop, până la 500.000 de ruble pe o perioadă de până la 2 ani. Acest program de creditare nu necesită garanții de la împrumutat, nu prevede taxe suplimentare. Cu toate acestea, atunci când solicitați acest împrumut, va trebui să pregătiți un raport de venit. Rata pentru un astfel de împrumut este de 20%. Timp de revizuire a cererii - până la 3 zile.

Cine poate acorda un împrumut?

Conform legii, băncile, IFM-urile, casele de amanet, persoanele private, precum și alte organizații de credit și nebancare pot oferi împrumuturi. În acest caz, cea mai comună opțiune este un împrumut la bancă.

Care este sistemul de credit?

Sistemul de credit este un anumit set de instituții de credit și financiare diverse, ale căror activități au drept scop mobilizarea și acumularea de fonduri. De exemplu, în aproape fiecare țară din fruntea sistemului este Banca Centrală, care acționează ca un autoritate de reglementare. El este cel care controlează activitățile tuturor instituțiilor financiare, emite și revocă licențele, controlează legalitatea acțiunilor lor etc.

Urmează băncile mari de stat și comerciale, IFM-urile și alte organizații.

Comunicarea financiară între participanții la sistem se realizează în cadrul relațiilor interbancare, de parteneriat și corespondență. Ce principii de creditare există, citiți articolul nostru.

Ce forme și tipuri de împrumuturi există?

Împrumuturile sunt diferite. În total, ele pot fi împărțite condiționat în opt tipuri:

- ipotecare;

- consumator;

- cămătărești;

- bancare;

- comerciale;

- internaționale;

- guvern;

- Lombard.

La rândul lor, aceste tipuri de împrumuturi sunt împărțite în următoarele forme:

- forfetare;

- leasing;

- factoring.

Un tip uzual de împrumut prevede un împrumut privat acordat pe cauțiune și cu un procent mare de 100-500%. Împrumuturile comerciale, de regulă, au o formă de marfă și implică furnizarea de produse de la o parte la tranzacție la alta, cu o anumită întârziere la plată.

Desigur, o astfel de furnizare de bunuri, precum și un împrumut în numerar este emisă la dobândă. Împrumuturi de consum - împrumuturi emise în scopuri specifice sau fără ele. Cu ajutorul lor, poți să îți asume credite electrocasnice, mobilier, haine și alte obiecte de valoare.

Împrumuturile bancare sunt emise debitorilor în baza contractelor de împrumut încheiate. Aceste tipuri de credite implică furnizarea unei anumite sume la dobândă și uneori pe cauțiune. Împrumuturile bancare pot fi emise către persoane fizice și juridice, investitori privați, organizații de credit, clienți corporativi etc.

Împrumuturile ipotecare sunt împrumuturi emise pentru achiziționarea de locuințe terminate sau în construcție. Ele pot fi atât cu o plată anticipată, cât și cu un gaj (în acest caz, imobiliarele de credit acționează ca un gaj), și fără ele.

Împrumuturi de stat - împrumuturi care sunt organizate pentru a compensa deficitul bugetului de stat. Împrumuturi internaționale - împrumuturi luate de către debitorii unei țări de la creditorii alteia. În ciuda caracteristicilor comune ale acestor tipuri de împrumuturi, condițiile împrumutului vor varia.

Tipuri de împrumuturi pentru destinație

În funcție de scopul programării, împrumuturile pot fi direcționate și nerefuzate. Primul împrumutat întocmește un scop specific, de exemplu, pentru a plăti pentru școlarizare la o universitate sau o nuntă. Al doilea este elaborat pentru orice nevoi personale, fără a specifica un scop specific.

Împrumuturi specializate

În funcție de tipul de activitate în care împrumutatul este angajat, împrumuturile pot fi:

- agricole;

- industriale;

- să deschidă și să dezvolte o afacere;

- comerț și altele.

De asemenea, pentru achiziționarea de vehicule există programe speciale pentru împrumuturi auto.

Cum se diferențiază împrumuturile după scadență?

Dacă vorbim despre condițiile de creditare, atunci împrumuturile sunt:

- pe termen scurt (minim 1, maxim 360 zile);

- pe termen mediu (minim 360 și maxim 1800 zile);

- pe termen lung (mai mult de 1800 de zile).

Principiile de bază ale creditării

Printre principiile împrumutului, putem distinge: urgență, plată și rambursare. Ce vrei să spui?

- În acest caz, urgența implică restituirea de către debitor a sumei emise de creditor la un moment strict convenit.

- Plătit înseamnă că emiterea unui împrumut de către creditor se efectuează pentru o anumită recompensă monetară. În plus, de multe ori înainte de a emite un împrumut necesar unui client, creditorul percepe o anumită sumă, numită prima tranșă.

- Rambursarea, respectiv, indică faptul că împrumutatul trebuie să restituie la timp suma pe care o primise anterior de la creditor.Acestea sunt principiile aproximative ale creditării bancare.

Un principiu suplimentar de creditare este vizat. Ea este cea care spune clar în ce scopuri împrumutatul intenționează să cheltuiască fonduri împrumutate. În acest caz, creditele emise pentru anumite evenimente cu profit real sunt considerate cele mai fiabile.

Cu alte cuvinte, principiile creditării permit celor două părți la contractul de împrumut să evalueze un grad sau altul al responsabilității lor.

Ce este o dobândă de împrumut?

Pentru ca împrumutatul să utilizeze fonduri de credit sau obiecte, se percepe o anumită taxă sub formă de dobândă. În ele, de regulă, sunt stabilite ratele de refinanțare stabilite de Banca Centrală și mica remunerație a creditorului, care depinde de politicile și riscurile organizației. Puteți calcula singur valoarea dobânzii la împrumut, folosind un angajat al băncii sau un calculator online.

Care sunt riscurile împrumutului?

Fiecare creditor care acordă un împrumut unui împrumutat are anumite riscuri de împrumut. Adică, pe întreaga perioadă de credit, plătitorul poate refuza să ramburseze împrumutul, să întârzie plata, să dispară (de exemplu, plecând la reședința permanentă într-o altă țară și să nu fi plătit împrumutul), să-și piardă locul de muncă și, ca urmare, să fie insolvabil, să-și piardă sănătatea și membrele în caz de accident. producție, moare la mâinile unui atacator etc.

Într-un cuvânt, indiferent de motivele neplătirii împrumutului pe care îl poate avea împrumutatul, creditorul nu este mai ușor. Prin urmare, nimeni nu va rambursa datoria. Și dacă creditorul nu are unul, ci zeci sau chiar sute de astfel de clienți? În acest caz, riscurile sunt stabilite în rata dobânzii. De asemenea, debitorii sunt invitați să acorde garanții, giranți sau să plătească o asigurare suplimentară.

Care ar trebui să fie garanția pentru un împrumut?

Garanția pentru un împrumut poate fi orice proprietate valoroasă deținută de împrumutat. De exemplu, la primirea unui împrumut pentru consumator pentru achiziționarea unui telefon mobil, acest anumit produs va juca rolul de garanție în fața băncii. În consecință, o situație similară este observată atât cu o ipotecă (în care locuințele de credit sunt utilizate ca garanții), cât și cu împrumuturi auto (mașina merge pe cauțiune).

În plus, titluri, obiecte de valoare, echipamente auto și agricole, echipamente de producție și răcire, echipamente și alte lucruri de valoare pentru creditor pot fi garantate.

Dacă împrumutatul nu plătește facturile, obiectul gajat, conform reglementărilor bancare, este vândut sub ciocan. Iar veniturile merg pentru a achita datoria. Respectând toate aceste principii ale creditării bancare, puteți deveni un împrumutat de bună credință cu o reputație bună!