Este timpul să clarificăm un concept destul de nou apărut în dicționarele financiare actualizate - securitizare. Pentru oamenii obișnuiți, acest cuvânt este asociat cu serviciile de securitate și siguranță. Și, de fapt, acest concept este conectat tocmai la protecția, securitatea, asigurarea, protecția tranzacțiilor financiare și nu numai cu aceasta.

Ce este securitizarea?

Procesul de securizare poate include o gamă extinsă de tranzacții speciale, creând un complex de acțiuni juridice complexe. În general, definiția poate fi formulată după cum urmează: securitizarea este procesul de creare a valorilor mobiliare (titluri) garantate prin împrumuturi, cu ajutorul căruia activele reunite într-un pool sunt acceptate ca titluri standard garantate de același grup. Pentru cea mai largă percepție, acesta este procesul de creștere a importanței Băncii Centrale pe piață, cu scopul de a împrumuta și de a reduce riscurile prin redistribuirea instrumentelor financiare. Cea mai mare piață a activelor securitizate este titlurile ipotecare, deoarece este cel mai previzibil segment al activelor de referință.

În sens larg, securitizarea este procesul de atragere de fonduri împrumutate prin emiterea de valori mobiliare.

Dacă considerăm acest proces într-un sens restrâns, definiția va fi formulată după cum urmează: securitizarea este o modalitate de refinanțare a activelor nelicide (conturi de primit și rentabilitate viitoare) prin emiterea de valori mobiliare. Mai simplu spus, în valoarea creanțelor existente sau a veniturilor planificate, se emit titluri, a căror garanție este același randament sau creanța planificată.

Astfel de tranzacții sunt efectuate de către instituțiile financiare pentru a reduce costurile de deservire a datoriei.

Tipuri de tranzacții structurale și riscurile acestora

Tranzacțiile structurale din practica mondială sunt clasificate în moduri prea extinse, dar există o serie dintre cele mai tipice tipuri de tranzacții.

În funcție de tipul de active, tranzacțiile structurale pot fi împărțite în:

• securitizarea viitoarelor încasări (transferuri, încasări din operațiuni comerciale și de export);

• securitizarea activelor existente;

• asigurat de Banca Centrală cu ajutorul împrumuturilor de mărfuri și auto, leasing, cărți de credit;

• titluri de credit ipotecare în programul locativ;

• titluri ipotecare pentru imobiliare comerciale;

• securitizarea unui ansamblu de obligații ale datoriilor;

• securitizare corporativă.

Prin separarea grupurilor de inițiator, tranzacțiile structurale se împart în:

• securitizare prin vânzări directe;

• securitizare prin slăbirea sau crearea de active.

În funcție de locația emitentului:

• tranzacții structurale interne (emitentul și inițiatorul se află în aceeași țară);

• tranzacții structurale transfrontaliere în care emitentul și inițiatorul pot fi localizate în diferite țări.

Orice tranzacție financiară implică o serie de riscuri. Acest lucru se aplică și tranzacțiilor structurale. Principalele categorii de riscuri structurale.

1. Riscul de confuzie este probabilitatea confuziei injecțiilor de numerar ale emitentului cu fondurile inițiatorului. Problema poate fi rezolvată prin introducerea unei organizații de servicii (furnizor de servicii) care furnizează un cont curent pentru execuția tranzacției. Servicianul monitorizează mișcarea fondurilor și este capabil să împiedice emitentul să nu apară implicit atunci când are loc cu inițiatorul.

2. Riscul dobânzii sau al monedei apare în cazul unei decalaje în monedă sau a dobânzii creanțelor sau creanțelor emitentului.În acest caz, profitul din obligațiuni depinde de fluctuațiile cursului de schimb valutar sau de un salt al ratelor dobânzii. Astfel de riscuri sunt acoperite prin mecanisme de swap, însă în Rusia, astfel de riscuri nu au apărut, întrucât emitentul evaluează băncile străine.

3. Riscurile de țară sunt luate în considerare la prognozarea scenariilor de stres. Ar trebui să țină seama și să analizeze amploarea recesiunii economice:

• starea sistemului interbancar al țării;

• nivelul de volatilitate și ratele de schimb;

• furnizarea de către stat a unei obligații de datorie în caz de neplată în masă.

4. Riscurile legale în securitizare reprezintă puritatea juridică a utilizării activelor emitentului și siguranța rezervei sale de riscul de neplată al inițiatorului.

Securizarea activelor financiare

Luați în considerare mecanismul securizării activelor ca exemplu de operator mobil. Pentru o dezvoltare eficientă și protecție împotriva concurenței, operatorul nostru trebuie să construiască mai multe stații de bază noi pentru a acoperi comunicarea unei noi regiuni. În acest moment, operatorul de telecomunicații nu deține cantitatea necesară de active financiare. De asemenea, el nu poate emite obligațiuni sau obține un împrumut, deoarece obligațiile privind împrumutul anterior nu au fost încă îndeplinite. O tranzacție de securizare poate fi utilă.

Ca garanție pentru tranzacție, operatorul ia în considerare profiturile viitoare:

• venituri din abonații existenți care utilizează servicii de rețea;

• venituri de la abonații care au încheiat un acord, dar nu folosesc servicii;

• venituri din viitorii abonați care doresc să utilizeze serviciile de comunicare ale acestui operator.

Operatorul originar izolează fluxurile de numerar, creând un ansamblu de creanțe financiare viitoare. Apoi, inițiatorul cedează aceste cerințe financiare companiei de servicii. Serviciul aruncă pe piață valorile garantate de fondul financiar al inițiatorului și atrage investitori (emitenți). Veniturile din vânzarea de valori mobiliare sunt în contul inițiatorului. Este recomandabil să asigurați aceste fonduri.

După primirea beneficiilor, inițiatorul returnează fondurile primite prestatorului de servicii. În timpul tranzacției de securizare pentru cerințele viitoare, operatorul a reușit să își dezvolte activitatea și să înainteze concurenții. Emitenții au primit un profit asupra resurselor financiare investite, iar economia de stat a beneficiat de o majorare a impozitelor.

De ce este nevoie de securitizare

Securizarea este benefică pentru inițiator în astfel de aspecte:

• atragerea unei finanțări suplimentare sub forma unui preț de achiziție;

• pentru a limita riscul de împrumuturi pentru active;

• în îmbunătățirea echilibrului;

• în obținerea accesului la surse suplimentare de finanțare;

• în reducerea costurilor finanțării;

• în echilibrarea activelor și pasivelor;

• în creșterea competitivității;

• în îmbunătățirea performanței inițiatorului.

Beneficiul pentru investitori din securitizare:

• investiții în active asigurate de marfă sau profitabilitate viitoare;

• Titlurile garantate de activele viitoare sunt mai puțin volatile;

• Titlurile garantate de active sunt mai profitabile decât obligațiunile;

• Titlurile garantate de active nu sunt expuse la eventualele riscuri.

Simțul „îngust” și „larg” al securitizării

Securizarea poate fi împărțită în două grupuri mari, în funcție de tipul fluxului financiar generat. Deci, securitizarea activelor se împarte în:

• securitizarea creanțelor;

• securitizarea cerințelor viitoare.

În primul caz, cerințele inițiatorului pentru clienți au deja loc și sunt întocmite de documentele financiare relevante. Suma creanțelor financiare poate fi calculată, deoarece se determină valoarea totală a datoriei.

În cel de-al doilea caz, totul este ceva mai complicat. Cerințele financiare viitoare pot fi calculate atât din contracte viitoare, cât și din cele deja încheiate. În astfel de tranzacții, este dificil să se calculeze fluxurile financiare de la clienții inițiatorului.

Rezultă că securitizarea este un proces foarte flexibil, în care este foarte importantă structurarea schemei de securitizare pentru nevoile reale ale inițiatorilor săi.

Piața valorificării

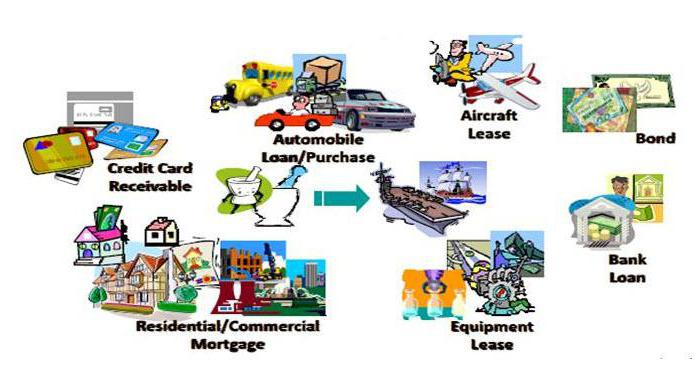

Cele mai comune produse de securizare sunt împrumuturile:

• nestandardizat;

• automobile;

• consumator de mărfuri;

• carduri de credit;

• anuitate;

• credit ipotecar.

În ultimii ani, securitizarea creditelor ipotecare a crescut constant. Aceste tranzacții financiare sunt destinate refinanțării. Ele contribuie la tipificarea pieței, întrucât emitenții cumpără numai acele produse de împrumut care satisfac cerințele subscrierii.

Cum să atragă originari

Luați în considerare factorii motivați pentru atragerea inițiatorilor, care au un avantaj incontestabil față de obligațiunile negarantate.

1. Reducerea costurilor resurselor - securitizarea creditelor este realizată de bănci pentru a reduce baza de resurse.

2. Diversificarea emitentului este o oportunitate excelentă pentru a avea acces la finanțarea globală.

3. Reducerea riscului de credit - procesul de securitizare este capabil să protejeze complet inițiatorul de riscul de credit prin transferul către alți participanți la proces.

4. Creșterea pasivelor și a activelor prin fluxuri de plată consistente.

Analiza principalelor categorii de risc

1. Riscurile colaterale constau în probabilitatea de neplată și probabilitatea de plată a împrumuturilor neplătite.

2. Securizarea ipotecară necesită o evaluare a probabilității de neîndeplinire a obligațiilor asupra activelor fondului inițiator.

3. Devalorizarea rublei poate provoca probabilitatea de neîndeplinire a obligațiilor, ceea ce crește riscul plăților către activele securitizate.

4. Împrumuturile implicite implică o scădere a probabilității de recuperare a activelor.

efectul de levier

Orice relații financiare necesită îmbunătățirea constantă a relațiilor juridice în legislația țării. Motivele fundamentale care conduc la inhibarea dezvoltării securitizării în Rusia:

• nepolicitate - neîncrederea în noua pârghie economică de reglementare;

• decontarea legislativă nestăvilită a tranzacțiilor.

În țările europene, procesul de securitizare a devenit o parte a financiarului piața mondială. Cu toate acestea, legislația rusă nu se grăbește să introducă o lege privind securitizarea. De îndată ce acest proces obține soluționarea legislativă, putem vorbi despre obținerea celui mai mare efect al dezvoltării securitizării.