După ce țările au trecut prin criza financiară globală, au avut loc un număr destul de mare de variații diferite în sfera financiară. În actuala criză, probleme precum un sistem de gestionare a riscurilor au devenit una dintre cele mai importante. În special, acest lucru se aplică activităților economice ale instituțiilor financiare, precum și diferitelor contrapartide ale acestora, care au devenit deosebit de relevante în prezent.

De ce este important acest lucru?

Unul dintre principalele motive pentru care instituțiile financiare au trecut printr-o criză, economiștii avansați spun că majoritatea companiilor au subestimat importanța sistemului de gestionare a riscurilor asociate cu utilizarea de noi instrumente financiare. Astfel, putem spune că gestionarea riscurilor anterioare nu a fost la fel de relevantă ca în prezent. În Rusia, criza a afectat mai ales acele bănci în care sistemul de gestionare a riscurilor a fost slab dezvoltat, deoarece nu a existat nicio ocazie de a influența adoptarea unor decizii tactice sau strategice, în timp ce specialiștii care lucrează în unități de afaceri nu ar putea realiza o completitudine a riscurilor deciziilor pe care le iau. Rolul acelor departamente care au fost implicate în evaluarea riscurilor a fost să evalueze deciziile deja luate și ulterior să genereze un raport.

Criza a afectat cel puțin toate acele bănci care au construit un sistem competent de gestionare a riscurilor și care de mai bine de un deceniu colectează, prelucrează, analizează informațiile și apoi evaluează riscurile. Băncile sunt cele care consideră gestionarea riscurilor drept principalul principiu strategic, precum și o sursă a propriului avantaj competitiv cu mult înaintea punctului de înclinare. Astfel, în condițiile actuale, prioritatea în băncile comerciale este adesea acordată așa-numitului management al riscului.

Ce este inclus aici?

În contextul crizei financiare în curs de dezvoltare, sistemul de gestionare a riscurilor pentru întreprinderi devine din ce în ce mai relevant, ceea ce prevede o evaluare operațională a stării companiilor aflate în portofoliul de credite. În același timp, este importantă și o abordare obiectivă pentru a rezolva cele mai optime condiții pentru tranzacție și luarea de decizii în cunoștință de cauză cu privire la emiterea sau luarea unui împrumut. Soluția la această problemă este pur și simplu imposibilă dacă nu se folosește un sistem de management al riscurilor construit în mod competent la întreprindere.

Cum este ea?

Astăzi, astfel de sisteme există într-o formă diferită în aproape fiecare instituție financiară sau chiar nefinanciară, dar în marea majoritate a cazurilor sunt doar o formalitate, din care acestea sunt absolut ineficiente. Atunci când compania nu are un sistem de management al riscului construit în mod corespunzător în problemele vamale și în alte afaceri, acest lucru devine în cele din urmă motivul muncii sale ineficiente și al falimentului ulterior.

Probabilitatea destul de ridicată de schimbări pe piața financiară actuală a Rusiei necesită construirea unui sistem cu adevărat eficient de gestionare a riscurilor, care să aibă un suport analitic, organizațional, operațional și, bineînțeles, computer.

De exemplu, în băncile interne, rolul jucat de un sistem de management competent este adesea subestimat. riscuri (managementul riscurilor). Sarcina organizării unui sistem cu adevărat competent este departe de primul dintre domeniile de dezvoltare existente, iar acest lucru se datorează faptului că specialiștii autohtoni adesea pur și simplu nu au suficientă experiență practică și metodologică în acest domeniu, deoarece astfel de probleme au început să fie abordate abia la începutul anilor 90 ai secolului trecut. .

Cum să construiți un sistem competent?

Utilizarea metodelor și standardelor internaționale ne permite să asigurăm o dezvoltare semnificativă a managementului riscurilor, transformându-l într-un instrument cu adevărat eficient, care oferă o oportunitate de a evalua într-adevăr toate riscurile pe care o companie și le asumă.

Sistemul de management al riscului în afaceri vamale sau orice alte probleme ar trebui să rezolve mai multe probleme de bază:

- Determinați ratingul companiei care este luat sau căruia i se va acorda credit și dacă va exista o probabilitate de neplată la luarea anumitor decizii.

- Pentru fundamentarea deciziilor luate.

- Îmbunătățirea calității portofoliului de împrumuturi.

- Pentru a forma posibilitatea de a oferi un control continuu asupra stării portofoliului de credite.

- Reduceți proporția de soluții problematice.

- Creșterea eficienței organizării muncii, precum și minimizarea costurilor de timp datorate automatizării și standardizării.

- Pentru a crea oportunități pentru a monitoriza constant și, dacă este necesar, pentru a răspunde în timp util la problemele care pot apărea cu clienții.

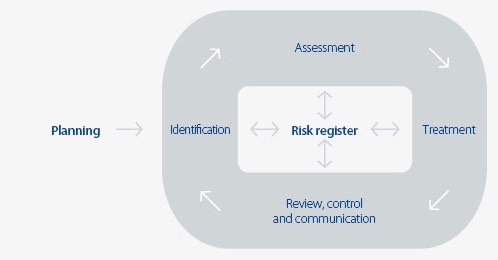

Sistemul de management al riscului de credit

Dacă vorbim despre sectorul bancar, atunci în acest caz există mai multe blocuri principale, care include un sistem de management al riscului (managementul riscului).

Evaluarea portofoliului de împrumut

Organele de conducere ale băncii, precum și orice altă structură financiară, trebuie să efectueze o evaluare a portofoliului de credite și să facă acest lucru în mod constant. Astfel, va fi posibilă îmbunătățirea sistemului existent de gestionare a riscurilor, care va corespunde la scara actuală a activităților companiei, precum și a planurilor strategice.

Evaluarea sistemului de gestionare a riscurilor din portofoliul de credite al băncii se bazează pe riscul de credit al fiecărei categorii individuale de debitori, precum și pe distribuția de împrumuturi pentru toate aceste categorii. Baza grupării portofoliului de împrumut în funcție de gradul de risc este astăzi cerințele de bază stabilite prin Regulamentul nr. 254-P al Băncii Centrale. În conformitate cu acesta, portofoliul de credite poate conține împrumuturi de cinci grupe de risc:

- Mă îndoiesc.

- Problematic.

- Fără speranță.

- Standard.

- Personalizat.

Pe baza rezultatelor evaluării, precum și a analizei portofoliului de credite, banca dezvoltă deja noua politică de credit. Dacă este necesar, se pot face ajustări la un sistem existent.

Prognozarea riscului de credit

Băncile moderne care desfășoară activități de creditare, pe parcursul activității lor, trebuie să asigure nu numai implementarea unui sistem de gestionare a riscurilor, ci și să le prezice. Astăzi, din acest punct de vedere, cea mai importantă problemă este că băncile moderne nu dispun de instrumente eficiente pentru a prezice nivelul de risc al portofoliului de credite. Această problemă este deosebit de acută în condiții economice dificile, când auditul se realizează în conformitate cu standardele internaționale de raportare financiară, iar managerii încearcă să reducă nivelul de risc general la media globală. Cea mai optimă soluție la această problemă va fi utilizarea unor abordări calitative noi ale prognozei - echipamente electronice de calcul, precum și metode economice și matematice.

Astfel, obiectivele sistemului de gestionare a riscurilor vor include capacitatea de a planifica structura portofoliului de credite, care este extrem de important atunci când vine vorba de lichiditatea unei instituții bancare.

Determinarea nivelului maxim posibil de risc de credit

Nivelul maxim posibil de risc pentru o bancă ar trebui înregistrat inițial în politica de credit a acestei instituții. În acest caz, valoarea acesteia va depinde direct de ce tip de strategie urmează banca în domeniul gestionării riscurilor. În procesul de lucru, va fi posibilă revizuirea acestui indicator în funcție de situația financiară actuală a băncii, de situația economică actuală din țară, precum și de situația economică externă.

Construirea unei structuri optime de portofoliu de credite

Structura optimă va depinde direct de gradul de risc maxim ales. Această structură va fi formată pe baza unui model de optimizare a riscului de credit.

Evaluarea riscului de pierdere directă

Sistemul de gestionare a riscurilor economice este evaluat prin probabilitatea cantitativă și calitativă de apariție a evenimentelor care pot conduce compania la pierderi, în timp ce se prevăd pierderi potențiale în avans. De asemenea, este destul de simplu să estimați pierderile directe, adică cuantificate. Astfel de riscuri sunt caracterizate de următoarele:

- Reducerea sau pierderea completă a valorii activelor din cauza furtului, a fraudei, a oricăror pierderi, precum și a eșecurilor și a tuturor tipurilor de erori operaționale.

- Pierderile care sunt rezultatul erorilor din detaliile de plată, precum și anulări sau în legătură cu contrapartidele incorecte, care în cele din urmă nu au putut fi returnate.

- Pierderi din compensații pentru clienții plăților lor.

- Pierderi cauzate de diverse circumstanțe legale care sunt direct legate de litigii sau de tot felul de erori juridice în documentele semnate.

- Pierderea de active corporale din anumite circumstanțe, care poate fi un incendiu, furt și multe altele.

- Sancțiunile prescrise de autoritățile de reglementare și control ca urmare a încălcării anumitor acte de reglementare.

- Sancțiuni conform instrucțiunilor autorităților fiscale și a altor pierderi care rezultă din ajustarea necorespunzătoare a plăților fiscale proprii, precum și încălcări ale normelor contabile fiscale stabilite din cauza diferitelor erori operaționale.

Evaluarea riscurilor

Sistemul de gestionare a riscurilor din organizație este de asemenea cuantificat, adică atunci când este prevăzut viitorul posibil al companiei. În acest caz, calculul se bazează pe diverse metode statistice, iar valoarea depinde în mod direct de la nivelul la care se află probabilitatea de încredere acceptată. Ca evaluare cantitativă a sistemului de gestionare a riscurilor, există mai mulți parametri statistici de bază:

- Evaluarea probabilității de apariție a unui eveniment advers la un anumit obiect de risc, datorită faptului că a fost implementată o sursă specifică.

- O evaluare statistică a rezultatului unui eveniment advers, ca o evaluare statistică a mărimii posibilelor pierderi, în funcție de tipul acestora, care poate apărea la un obiect de risc dat.

- O evaluare statistică a apariției de posibile abateri cu un anumit nivel de probabilitate de încredere din evaluarea posibilelor pierderi.

Tehnologiile probabilist-statistice sunt utilizate pentru a determina sursele de risc operațional care sunt în natura elementelor de coadă.Printre acestea, se pot distinge: apariția unor defecțiuni tehnologice sau defectarea echipamentelor electronice, erori ale operatorilor în procesul de deservire a unui număr mare de aplicații de la clienți și multe altele.

Dificultate sau incapacitate de cuantificare

În niciun caz, riscurile operaționale nu pot avea întotdeauna o evaluare cantitativă clar definită. De exemplu, datorită unei tehnologii imperfecte pentru transmiterea documentației sau a calificărilor prea bune, un angajat al băncii va trebui să aloce mult mai mult timp pentru a presta operațiunea din partea clientului. Faptul că banca va suporta în cele din urmă pierderi din utilizarea cea mai ineficientă a resurselor pe care le are este evident pentru toată lumea, dar, de fapt, aceste pierderi nu sunt atât de ușor de exprimat în termeni valorici.

Într-o astfel de situație, banca va trebui să efectueze o evaluare indirectă, adică să calculeze așa-numitele pierderi nemăsurate. Un astfel de sistem de gestionare a riscurilor într-o organizație nu se găsește atât de des în forma în care ar trebui să fie, dar de fapt este necesar în multe companii. Un astfel de sistem de pierderi este calculat din surse sau obiecte de risc operațional, în cazul în care nu este posibil să se determine fără echivoc un anumit număr care poate caracteriza nivelul probabil al pierderilor.

În special, astfel de pierderi pot apărea din cauza:

- Reducerea calității serviciilor sau a serviciilor furnizate, ceea ce duce inevitabil la o reducere a bazei de clienți.

- Lipsa veniturilor.

- Pierderea calității proceselor bancare în curs de desfășurare, care provoacă necesitatea alocării de fonduri suplimentare.

- Pierderea reputației, care, de asemenea, duce la pierderea bazei de clienți.

- Oprirea companiei din cauza diverselor evenimente adverse. De exemplu, o defecțiune tehnologică a unor echipamente importante poate trece la acest eveniment.

Cum se realizează evaluarea în acest caz?

Evaluarea calitativă în acest caz se realizează în mod expert. Pentru a asigura aplicarea eficientă a sistemului de gestionare a riscurilor, în acest caz, va fi necesar să se stabilească criteriile și factorii de risc care vor fi relevanți pentru a fi indicați într-un tabel specializat, care conține o scală de rating.

Este destul de util să folosiți evaluări calitative pentru a identifica zonele cu risc crescut, precum și pentru a înțelege cât de bine corespund procedurilor de efectuare a anumitor operații cu practica stabilită.

Îmbunătățirea sistemului de gestionare a riscurilor a condus la faptul că, de asemenea, Comitetul de la Basel și-a propus să evalueze pierderile condiționate, adică pierderile pe care compania le-ar fi putut suporta pe parcursul activității sale, dar pe care le-ar putea evita din cauza apariției anumitor circumstanțe favorabile.

Care ar putea fi pierderea?

Pierderile cauzate de riscurile operaționale în acest caz se împart în două categorii principale:

- Cele mici care apar destul de des și sunt așteptate sau medii.

- Mari, care apar mai rar, ca urmare, în majoritatea covârșitoare a cazurilor sunt neprevăzute.

Adesea este posibil să se prezică pierderi medii bazate pe experiența personală a companiei, astfel încât dezvoltarea unui sistem de gestionare a riscurilor implică în mod inevitabil completarea acestuia cu astfel de prognoze. Pentru a determina astfel de pierderi, este necesar să se efectueze inițial o contabilitate analitică minuțioasă a cheltuielilor provocate de riscurile operaționale din anumite categorii.

Pierderile neprevăzute nu pot fi estimate pe baza statisticilor medii standard ale companiei dvs.

Pentru a efectua o evaluare completă a riscurilor, banca poate utiliza unele tehnologii pe care le-a dezvoltat independent, bazate pe vulnerabilitatea la riscurile operaționale potențiale.Un astfel de proces este predominant intern și conține adesea diverse liste de verificare și ateliere care identifică punctele slabe și punctele forte ale sferei de risc operațional.

Cu toate acestea, în majoritatea covârșitoare a companiilor din ziua de azi, tehnologiile de măsurare a riscurilor operaționale sunt doar într-o etapă timpurie a dezvoltării chiar și în elementele de bază ale unei afaceri, fără a menționa cum arată sistemul de gestionare a riscurilor vamale sau alte probleme mai subtile. Majoritatea băncilor străine folosesc tehnologie specializată de măsurare formalizată, în timp ce restul sunt doar pe această direcție. Merită să înțelegem că metodele utilizate astăzi sunt relativ simple și reprezintă în principal structuri experimentale, deși se găsește adesea un sistem bine dezvoltat de gestionare a riscurilor, de exemplu, autoritățile vamale în care a fost examinat cu atenție și studiat în timpul interacțiunii. Adesea, aceste sisteme sunt susținute cu un software adecvat.

RAROC

Tehnologia RAROC, care astăzi este folosită activ de cele mai avansate bănci care operează pe piața internațională, a devenit destul de răspândită. Un astfel de sistem este utilizat pentru calcularea nivelului de rentabilitate a investiției și prevede luarea în considerare a riscului prin modificarea profitabilității în sine, și nu a investiției de capital pe care compania le furnizează în procesul activității sale.

Este demn de remarcat faptul că în băncile interne sistemul ARIS este utilizat în mod activ, cu ajutorul căruia sunt descrise nu numai procesele de afaceri existente, dar, pe lângă aceasta, este posibilă utilizarea clasificatorilor diferitelor riscuri operaționale, cu calculul suplimentar al pierderilor pentru fiecare categorie de risc individuală.