La sfârșitul anului 2013, Serviciul Fiscal Federal al Federației Ruse, de comun acord cu Ministerul Finanțelor, a emis o scrisoare care propunea introducerea UCD - un document de transfer universal. După cum a explicat serviciul fiscal, acesta ar putea fi folosit deja de la începutul anului 2013. În schimb, a fost introdus un document de transfer universal conosament și facturi. În Legea federală nr. 402, organizațiilor și antreprenorilor li se dă dreptul de a dezvolta în mod independent titlurile de valoare primare care sunt necesare în timpul lucrului și a căror utilizare va fi cea mai convenabilă. Să analizăm în continuare ce constituie un document de transfer universal. Un articol de hârtie va fi, de asemenea, prezentat în articol.

Informații generale

FTS a propus în scrisoarea sa combinarea facturii și a documentului contabil. Această inovație se aplică tuturor entităților comerciale, inclusiv celor care lucrează într-un sistem simplificat de impozitare. Astfel, întreprinderile nu pot primi doar UPD de la contractori. Compania are dreptul să redacteze singur documentul de transfer universal. În acest caz, cerința principală este respectarea tuturor detaliilor cerute enumerate la articolul 9 din paragraful 2 al Legii federale nr. 402.

funcții

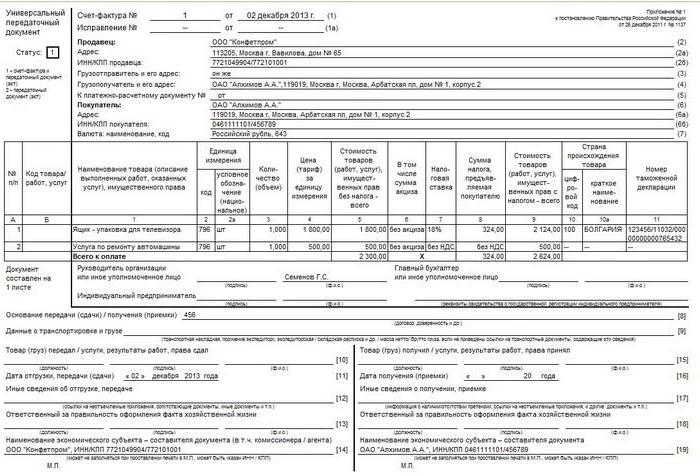

Formularul de document de transfer universal se bazează pe o factură. În același timp, este transferat complet pe noua hârtie și este separat printr-o linie îngroșată. După aceea, sunt indicate informații despre data expedierii și recepției produselor, persoanele responsabile. Acestea sunt detaliile care sunt de obicei prezente în lucrări precum OS-1, TORG-12, M-15 și așa mai departe. Utilizarea unui document de transfer universal poate fi realizată în două moduri. Acest lucru se datorează faptului că conține datele facturii și hârtiei contabile primare.

Deci, un document de transfer universal poate fi utilizat pentru a confirma doar transferul de proprietate sau suplimentar pentru calcularea TVA. În funcție de aceasta, anumite coduri vor fi indicate. În coloana specială din partea stângă sus este indicat starea documentului de transfer universal. Acesta poate fi codul 2 sau codul 1. În ultimul caz, hârtia acționează ca o factură și acționează, în al doilea - doar ca un document de transfer. Atunci când specificați codul 1, este permisă o factură separată. Proprietarul proprietății decide în mod independent ce funcție va îndeplini documentul de transfer universal.

Când pot aplica hârtie companiei pe sistemul fiscal simplificat?

Antreprenorii și companiile care utilizează regimul special simplificat nu sunt plătitori de TVA. Acest lucru este stabilit prin art. 346.11 din Codul fiscal în clauza 2 și clauza 3. În această privință, nu este practic să se scrie o declarație fiscală operațională pentru servicii, bunuri și lucrări în timpul operațiunilor normale de afaceri. Acest lucru se datorează faptului că în activitățile lor, „simpliștii”, de regulă, folosesc un act sau o factură - o hârtie care confirmă faptul transferului de proprietate și implementare. Forma acestor documente nu este atât de voluminoasă și este mai familiară în muncă. Dacă doriți, desigur, puteți utiliza inovația.

Dacă compania decide să folosească un document de transfer universal, formularul ar trebui să conțină codul 2. În unele cazuri, antreprenorii și companiile se întâlnesc cu clienți valoroși și percep TVA pentru vânzări. În acest caz, contrapartidele primesc produse cu impozit pe intrare. Într-o astfel de situație, este mai indicat să folosiți un document de transfer universal. Când poate fi utilizată hârtia de alții? Poate fi utilizat de către intermediarii din sistemul fiscal simplificat, care vând produse / lucrează cu TVA în numele lor.Acest lucru se datorează faptului că astfel de agenți trebuie să emită facturi și facturi către clienți. În astfel de cazuri, codul 1 este plasat în colțul din stânga sus.

Document de transmisie universală: completare

Astfel, o nouă lucrare poate combina funcțiile unei facturi și un act de expediere. Dar pentru ca acesta să fie pus în aplicare în practică, este necesar să completați corect documentul. În facturi se află detaliile lor, iar în acte - ale lor. Și aceste informații sunt diferite între ele. Luați în considerare situația. Un document de transfer universal îndeplinește 2 funcții simultan și are, în consecință, codul 1.

În acest caz, informațiile ar trebui să fie prezente în liniile 1-7, coloanele 1-11. În paragraful 5 al art. 169 din Codul fiscal, precum și în Hotărârea Guvernului nr. 1137, sunt stabilite reguli conform cărora informațiile sunt introduse în documentul de transfer universal. Semnăturile contabilului șef și ale managerului sau ale persoanelor autorizate de acestea trebuie să fie obligatorii. În caz contrar, hârtia nu va fi valabilă. Dacă documentul conține codul 2, atunci ar trebui să indice toți indicatorii care sunt obligatorii pentru orice „primar”. Aceste detalii sunt enumerate în art. 9, paragraful 2 din Legea federală nr. 402.

Punct important

Când introduceți date într-un document de transfer universal cu codul 2, puteți introduce informații în alte linii decât cele obligatorii. Prezența informațiilor în ele nu va fi considerată o greșeală. Dimpotrivă, în acest fel, conținutul tranzacției de afaceri va fi dezvăluit mai complet. Cu toate acestea, experții recomandă o atenție specială în astfel de cazuri coloanelor 7 și 8. Acestea indică cota de impozit pe TVA și valoarea deducerii. Dacă informațiile sunt prezente în aceste rânduri, atunci compania din sistemul fiscal simplificat poate fi contabilizată ca plătitor al impozitului specificat. În conformitate cu legea, subiectul nu are o astfel de obligație. Pentru a evita confuzia, lăsați aceste linii goale. Excepție fac cazurile menționate mai sus atunci când compania îndeplinește solicitarea contrapartidei sau este un intermediar.

Detalii obligatorii

Pentru a clarifica ce și unde să introduceți, este recomandabil să prezentați aceste informații într-un tabel.

| recuzită | Numără |

| nume | Numele UPD este indicat în colțul din stânga sus. Este specificat de codul 1 sau 2. Coloana „starea” este informativă. Când introduceți date doar în această linie, fără a specifica alte informații în liniile rămase, hârtia nu devine factură sau primară. |

| Data compilării | Caseta 1 |

| Denumirea entității comerciale care emite documentul de transfer universal | P. 14 și 19 sau „M.P.” (locația tipăririi). |

| Conținut operațional | Coloanele 2b, 2a, 2, 6b, 6a, 6. Aceste linii indică informații despre părțile la tranzacție.

Caseta 1 și coloana B (la discreție) reflectă obiectul contractului. P. 8 - motivele pentru apariția relațiilor juridice. Coloanele 9, 17 și 12. Ele indică informații suplimentare care reflectă circumstanțele și condițiile operației. P. 11 și 16. Acestea pot conține informații clarificatoare despre datele îndeplinirii condițiilor. |

| Numerar și (sau) dimensiune naturală | P. 2-6, 9. Dacă tranzacția se face cu o plată în avans, informațiile sunt introduse la pagina 5. |

| Numele angajaților care au efectuat operațiunea sau sunt responsabili pentru aceasta. | P. 10 și 15 sau 13 și 18. |

| Semnăturile persoanelor de mai sus, F. I. O sau alte detalii prin care sunt identificate. | P. 13 și 18. În lipsa semnăturilor în ele, coloanele 10 și 15. Dacă la pagina 10 nu există nicio semnătură, atunci „Șeful întreprinderii sau o altă persoană autorizată”. |

Posibile dificultăți

În forma documentului analizat, pe lângă detaliile care sunt familiare angajatului, există și cele care pot cauza o serie de întrebări. Serviciul fiscal din apendicele 3 la scrisoarea sa explică ce informații ar trebui să fie pe linii necunoscute. În plus, Serviciul Fiscal Federal clarifică la ce trebuie să acordați atenție atunci când completați coloane deja cunoscute.De exemplu, pot apărea întrebări atunci când completați liniile 3 „Expeditorul și adresa lui” și 4 „Destinatarul și adresa acestuia”. Pe lângă numele și locația acestor entități, este permisă completarea informațiilor cu informații despre TIN și KPP.

Cod produs / lucru

Acesta este înscris în coloana B. Această cerință nu este considerată obligatorie. În acest caz, principalul lucru este ca subiectul operațiunii să fie înțeles pe linia 1. Dacă antreprenorul decide să completeze această linie, atunci când vindeți mărfurile, puteți introduce articolul produselor. Dacă vorbim despre muncă, atunci este indicat codul OKVED. Dacă informații despre serviciu, atunci vizualizarea de pe OKUN se încadrează. Aceste date pot ajuta ulterior la calcularea veniturilor dacă compania combină mai multe moduri speciale sau folosește rate reduse pentru contribuțiile de asigurare.

Linia 10

Această coloană indică numele poziției persoanei care este responsabilă pentru livrarea lucrărilor sau expedierea mărfurilor. De asemenea, acesta trebuie să poarte semnătura lui și F. I. O. La emiterea hârtiei cu codul 1 fără greș, aceasta este certificată de către șeful, contabilul sau reprezentanții lor autorizați. Dacă unul dintre ei dă lucrări sau bunuri, atunci în pagina 10 este suficient să introduceți doar poziția și F. I. O. Nu este necesar să reînscrieți.

Data livrării / expedierii

Este indicat la linia 11. În conformitate cu regula generală, data livrării / expedierii coincide cu data la care a fost emis documentul de expediere. În modul prescris, „primarul” este compilat în ziua încheierii tranzacției. Există însă cazuri în care un document este executat la o dată, iar expedierea în sine, dintr-un motiv sau altul, a avut loc pe alta. În aceste situații, desigur, numerele vor fi diferite. Documentul universal furnizează coloana 11, care indică data reală a operației. Chiar dacă numerele se potrivesc, este recomandat să completați pagina 11. Acest lucru va preveni modificările inconsistente ale hârtiei.

Alte date privind transferul / expedierea

Aceste informații sunt indicate la linia 12. Aici puteți oferi link-uri către informații legate de transfer / expediere. De exemplu, acestea pot fi date despre certificate, pașapoarte, numărul și tipurile oricăror alte documente care acționează ca o anexă integrală la FRS. Dacă lucrarea este transferată, atunci un raport cu o descriere detaliată poate fi furnizat separat. Adesea, funcționarii fiscali necesită informații detaliate în astfel de cazuri.

Responsabil de proiectare

Linia 13 ar trebui să indice poziția persoanei care este responsabilă pentru documentarea corectă a tranzacției de către întreprindere. Numele și inițialele sale sunt plasate și aici. Fără a eșua, trebuie să semneze dacă semnătura sa nu este mai mare în linia persoanei responsabile pentru expedierea sau certificarea facturii.

Numele compilatorului

Este indicat în coloana 14. Aici se introduce numele persoanei care a scris documentul. Aceasta poate fi o organizație care menține contabilitatea cu vânzătorul în conformitate cu contractul. Linia 14 nu poate fi completată, cu condiția ca în câmpul „M. P.” există o ștampilă care indică numele compilatorului.

Dificultăți probabile cu cumpărătorul

Unele coloane ale unui document universal pot ridica întrebări din partea contrapartidei. Deci, la linia 15, el trebuie să indice numele poziției persoanei care a primit bunurile sau lucrările / serviciile acceptate, numele acestuia, inițialele. Autograful său este de asemenea pus aici. Linia 16 va purta data efectivă a acceptării / primirii. Acest atribut nu este considerat obligatoriu. Cu toate acestea, Serviciul Fiscal Federal recomandă întotdeauna specificarea acestuia. Data care se încadrează în coloana 16, nu trebuie să fie anterioară datei compilării UPD (la pagina 1) și a numărului de la pagina 11. Pe linia 17 „Alte date despre acceptare / primire”, puteți indica faptul că cumpărătorul nu are nicio reclamație. Dacă au apărut, atunci ar trebui să furnizați un link către documentul prin care au fost emise. Coloana 18 conține informații despre persoana responsabilă pentru executarea corectă a tranzacției / tranzacției.Numele poziției sale este indicat, este pusă o semnătură. Cu toate acestea, ultima nu poate fi necesară dacă aceeași persoană apare pe linia 15 ca fiind responsabilă pentru acceptare. Coloana 19 ar trebui să conțină informații despre întreprinderea de cumpărare care compune documentul. Ca și în cazul vânzătorului, aceasta poate fi o organizație contabilă. Această linie nu este completată dacă există un sigiliu în câmpul „M. P.”, dacă informațiile necesare sunt vizibile pe tipărit.

Reflectarea contabilității

După cum am menționat mai sus, mai multe date diferite pot fi prezente într-un document universal. În această situație, cel mai important este să nu confundați nimic. Luați în considerare situația. De exemplu, compania vânzător face UPD. În conformitate cu aceasta, profitul contabil se va reflecta în contabilitate. În general, acest lucru trebuie făcut la data expedierii. Este indicat la linia 11. Dacă această coloană nu este completată, atunci veniturile sunt recunoscute pe linia 1 - la data pregătirii documentului.

nuanță

Dacă documentul universal are statutul 1, atunci este necesar să se stabilească data la care factura va fi considerată emisă. Dacă scrieți această lucrare în modul obișnuit, la solicitarea contrapartidei, atunci declarația de TVA se depune pe baza rezultatelor trimestrului când este prezentată. Dacă societatea acționează ca intermediar, atunci la data depunerii facturii, declarația contabilă trebuie să fie înregistrată în jurnalul contabil corespunzător. Numărul pe care este prezentată lucrarea va fi considerat ziua expedierii (coloana 11). Dacă nu este indicat, atunci trebuie să fiți ghidați de linia 1. Excepția este atunci când rezultatele muncii sunt acceptate și transmise în zile diferite. În aceste situații, va fi relevantă data indicată la pagina 16. Luăm în considerare situația cumpărătorului. În conformitate cu documentul primit, compania reflectă cheltuielile în contabilitate. Aceasta se face la data achiziției, care este indicată la pagina 16. În aceeași zi va fi considerată data primirii facturii. Această regulă este valabilă dacă documentul are statutul 1 și conține toate detaliile necesare pentru astfel de cazuri. Atunci când reflectăm cheltuielile din contabilitatea fiscală în cadrul sistemului fiscal simplificat, este important nu numai faptul de a face o achiziție, ci și plata pentru aceasta. Se pot aplica și alte costuri. De exemplu, pentru a reflecta cheltuiala pentru activul principal, aceasta trebuie să fie pusă în funcțiune.

concluzie

Trebuie spus că UPD nu este un document obligatoriu. O scrisoare de la Serviciul Fiscal Federal are caracter consultativ. Compania însăși alege ce documente îi este mai convenabil să întocmească - familiar sau să folosească noua formă. În acest caz, este indicat să privim situația. La introducerea informațiilor în DLC, ar trebui să se țină seama de o serie de caracteristici. În special, atunci când completați, este necesar să se respecte cerințele art. 9, clauza 1 din Legea federală 402 și art. 169 Cod fiscal. Trebuie reținut faptul că detaliile facturii și „primarul” nu sunt identice. De exemplu, primul, atunci când este vândut, indică țara de origine a produsului (mărfurile interne fac excepție). Cu toate acestea, pentru documentația primară, o astfel de cerință nu a fost stabilită. Alături de aceasta, este posibil ca unele detalii să nu fie disponibile pe factură, iar pentru „primarul” vor fi necesare. O atenție deosebită trebuie acordată datelor. Există mai multe dintre ele în document și nu coincid întotdeauna. Toate aceste nuanțe trebuie luate în considerare în timpul înregistrării.