Akýkoľvek zamestnanec, ktorý má priamu súvislosť s významnými hodnotami, môže povedať, čo je zostavovací list. Je tiež schopný vysvetliť dôležitosť zostavenia tohto dokumentu.

Základné pojmy

Práca s hodnotami materiálu je jednoduchá len na prvý pohľad. Má veľa funkcií a nástrah. Tu sa snažia nájsť dokument nazvaný vyhlásenie o porovnávaní. Čo je to a prečo je jeho hodnota hodnotená tak vysoko? Na úvod treba poznamenať, že každý podnik neustále vedie záznamy o všetkých dostupných druhoch hodnôt. Zvyčajne zahŕňajú:

- investičný majetok;

- inventárne položky;

- hotové výrobky;

- nehmotný majetok.

Každý z týchto druhov svojím vlastným spôsobom ovplyvňuje výrobný proces. Preto je pre správnu organizáciu práce nevyhnutné mať jasnú predstavu o ich skutočnej dostupnosti. Na tieto účely sa zásoby neustále vedú, na základe výsledkov ktorých sa potom zostavuje vyhlásenie o zoradení.

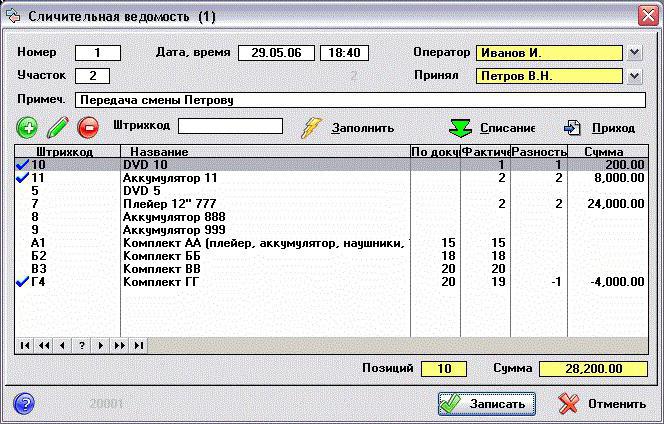

Prečo sa to robí a čo vám umožňuje vidieť taký dokument? Takmer porovnávací hárok vám umožňuje zaznamenať skutočnosť možného rozporu medzi skutočnou dostupnosťou konkrétnych hodnôt získaných v dôsledku inventarizácie a ich kvantitatívnym ukazovateľom podľa účtovných údajov.

Správnosť registrácie

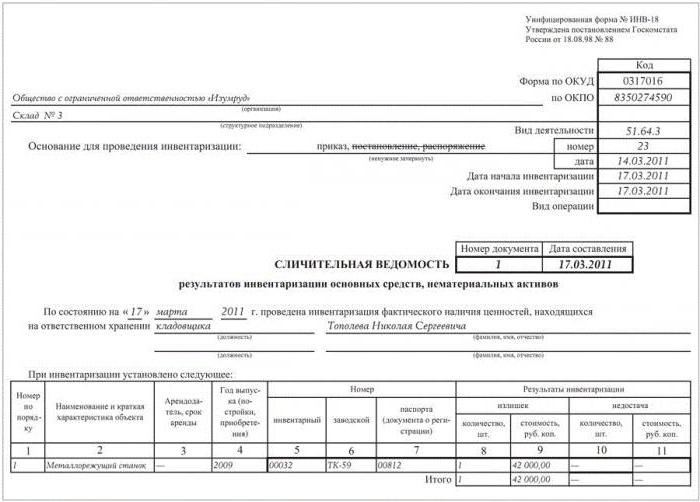

V roku 1998 vydal ruský Goskomstat vyhlášku č. 88, v ktorej po vykonaní niektorých zmien schválil niekoľko zjednotených formulárov. Mali uľahčovať proces vedenia primárneho účtovníctva a zvyšovať kontrolu výroby v každej zo svojich etáp. V tomto dokumente je forma porovnania uvedená v dvoch rôznych formách:

- INV-18. Zostavuje sa na základe konečných výsledkov predbežnej inventarizácie dlhodobého majetku podniku a jeho nehmotného majetku.

- INV-19. Je to porovnávacie účtovníctvo všetkých položiek zásob.

Poradie formovania oboch foriem je takmer rovnaké. Po prvé, zodpovedný zamestnanec v prítomnosti komisie osobitne vytvorenej na tento účel vykoná inventár. Potom sa jeho výsledky overia údajmi, ktoré sú v súčasnosti k dispozícii v účtovníctve. Výsledkom je vytvorenie nového dokumentu.

Obsahuje podrobný popis všetkých zistených nezrovnalostí. Okrem toho sa každá pozícia podpisuje podrobne, pričom sa uvádza dôvod nezrovnalosti. Formuláre sa pripravujú okamžite v 2 kópiách. Jeden spravidla zostáva u účtovníka a druhý berie materiálne zodpovednú osobu.

Kontrola dlhodobého majetku

Zásoby v podnikoch by sa mali vykonávať nepretržite. To umožňuje sledovať stav každého ukazovateľa a držať krok s reálnou situáciou. Na overenie dlhodobého a nehmotného majetku sa používajú tlačivá č. INV-1 a č. INV-1a, schválené v tom istom uznesení. Po dokončení práce sa vypracuje vyhlásenie o porovnaní. Vzorka je forma umiestnená na štandardných listoch A4.

Na prvej stránke sú uvedené všetky údaje o podniku:

- názov organizácie a štrukturálnej jednotky, v ktorej sa audit vykonáva;

- kódy (OKUD a OKPO), ako aj typ jeho činnosti.

Ďalej je uvedený základ udalosti (objednávka alebo objednávka) s jej číslom a dátumom. Tu sa zaznamenáva začiatok a koniec práce.Nasleduje názov, dátum a číslo samotného dokumentu. Pod ním je uvedený dátum, kedy sa kontrola vykonáva, ako aj finančne zodpovedná osoba (F. I. O. a pozícia). Potom je tabuľka umiestnená na oboch stranách výkazu. Obsahuje jedenásť grafov, ktoré plne popisujú každú kontrolovanú položku. Na každej stránke sa výsledok inventúry vypočíta vypočítaním identifikovaných prebytkov a nedostatkov. Vyhlásenie podpisujú obaja zamestnanci, z ktorých každý vyhotoví jednu kópiu formulára.

Kontrola materiálu

Podobným spôsobom sa zostaví porovnávací výkaz výsledkov inventáru dostupných položiek inventára. Inventár sa predbežne vykonáva, ktorého výsledky potom tvoria tieto dokumenty:

- INV-3, kde je viditeľná celková prítomnosť tovaru a materiálu.

- INV-4, ktorý zobrazuje dodávané materiály.

- INV-5 zaznamenáva hodnoty akceptované pre úschovu.

Po zhrnutí všetkých získaných údajov sa vygeneruje výkaz vo forme INV-19.

Podobne ako v predchádzajúcom formulári sa vyplní „strop“, v ktorom sú uvedené základné informácie o podniku. Nasleduje tabuľka, v ktorej by malo byť tridsaťdva stĺpcov. Každý materiál (produkt) je podpísaný pre všetky dostupné ukazovatele:

- Stĺpce 1 až 7 obsahujú jeho opis (názov, kódy, merná jednotka, inventárne číslo a údaje technického pasu).

- Stĺpce 8 až 11 obsahujú informácie o nedostatkoch a prebytkoch v kvantitatívnom a peňažnom vyjadrení.

- Medzi 12 a 23 stĺpce zobrazujú výsledok kontroly odchýlok a údajov o zmene stupňa.

- Z 24 až 32 stĺpcov sa zaznamenávajú konečné nedostatky a prebytky kontrolovaných materiálov.

Vyhlásenie podpíšu obaja účastníci auditu, pričom každý z nich s ním ponechá kópiu vytvoreného dokumentu.