V súvislosti s rozšírením rozsahu činnosti sa zakladatelia spoločnosti často rozhodnú vytvoriť samostatnú divíziu. Zahŕňa implementáciu niekoľkých organizačných opatrení. Ich objem bude závisieť od typu dcérskej spoločnosti. Článok ďalej poskytuje postupné pokyny na vytvorenie samostatnej jednotky.

Všeobecné informácie

Postup, v súlade s ktorým sa vytvára samostatné rozdelenie, vzor aktu prijatého na zriaďovacom zhromaždení, povinnosti a práva hlavného podniku sú upravené v občianskom práve. Dcérskou spoločnosťou môže byť pobočka alebo zastúpenie. Medzi nimi je určitý rozdiel. Posledný uvedený by sa mal chápať ako štruktúra spojená s hlavným podnikom, ktorá sa nachádza mimo územia jeho sídla. Vytvorenie samostatnej jednotky tohto typu sa vykonáva na zastupovanie záujmov právnickej osoby a na zabezpečenie ich ochrany. Pobočka sa nachádza aj mimo územia hlavného podniku. Táto pomocná štruktúra však vykonáva všetky svoje funkcie (alebo ich špecifickú časť) vrátane zastúpenia. Tieto samostatné jednotky musia byť uvedené v základnej dokumentácii. Táto požiadavka je ustanovená v čl. 55 GK. Z tohto hľadiska je vytvorenie samostatnej divízie povolené iba so zavedením vhodných zmien do miestnych regulačných aktov podniku.

Dôležitý bod

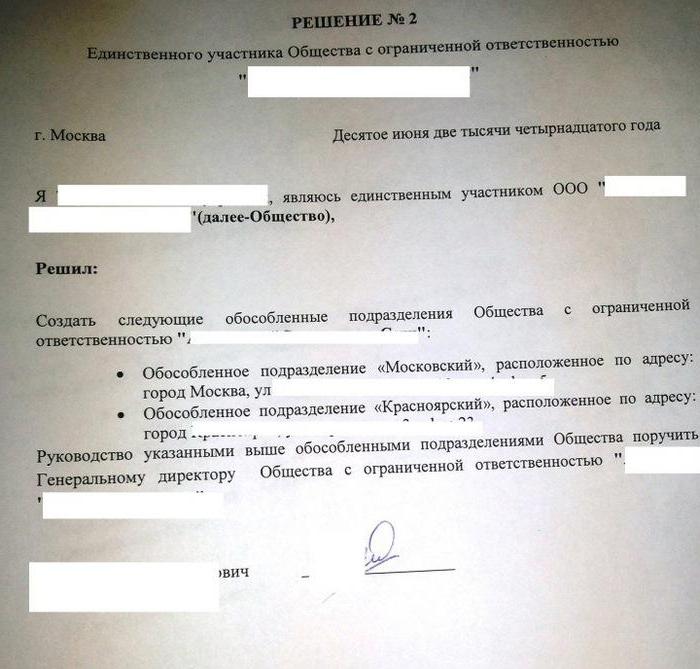

Zmeny a doplnenia dokumentácie sa vykonávajú na základe rozhodnutia účastníkov spoločnosti alebo jej príslušného výkonného orgánu. Prírastky súvisiace so založením dcérskych spoločností as, ako aj s ich likvidáciou, sú zahrnuté do miestnych aktov na základe rozhodnutia predstavenstva. Vytvorenie samostatného podriadeného podniku LLC je v kompetencii stretnutia účastníkov. Prijíma sa príslušný akt, ktorý slúži ako základ pre ďalšie potrebné organizačné a administratívne opatrenia. V súlade so zákonom nadobudnuté zmeny nadobudnú právoplatnosť od momentu ich registrácie do štátu. V niektorých prípadoch je pre ich nadobudnutie účinnosti potrebné zaslať oznámenie o vytvorení samostatnej jednotky. Poskytuje sa orgánu vykonávajúcemu štátnu registráciu.

Dizajnové prvky

Oznámenie o vytvorení samostatného oddelenia musí potvrdiť, že:

- Zmeny miestnych zákonov sú v súlade s požiadavkami súčasnej legislatívy.

- Informácie o zložkách a iných cenných papieroch sú spoľahlivé.

- Postupovalo sa v súlade s ktorým sa rozhodlo o vytvorení samostatného oddelenia.

Vzor oznámenia o vytvorenej dcérskej spoločnosti je uvedený v dodatku č. 7 k vládnemu nariadeniu č. 439. Spolu s týmto dokumentom musí spoločnosť poskytnúť list A (pre pobočku) alebo list B (pre zastúpenie). Postup, podľa ktorého sa oznámenie vydáva, je uvedený v oddiele VII metodických odporúčaní. Tabuľky A a B sa vypĺňajú podľa vzoru formulárov D a E. Príslušné pravidlá sú definované v odd. III. Metodické odporúčania.

Samostatné divízie: daň

Zriadenie zastúpenia alebo pobočky je registrované u oprávneného orgánu. Federálna daňová služba a jej územné štruktúry pôsobia v krajine ako on.Po rozhodnutí vytvoriť samostatnú jednotku (v tomto článku je uvedená vzorka tohto zákona), právnická osoba pošle Federálnej daňovej službe určité doklady. Ich zoznam je určený zákonom. Zahŕňa:

- Žiadosť o vytvorenie samostatnej jednotky. Musí byť podpísaná oprávnenou osobou podniku.

- Rozhodnutie zodpovedajúcim spôsobom zmeniť a doplniť miestne akty.

- Informácie o doplnkoch, ktoré sa majú zaregistrovať.

- Potvrdenie potvrdzujúce platbu poplatku.

Daňový zákon

Formulár o vytvorení samostatného oddelenia je uvedený nielen v občianskom zákonníku. Daňový zákon definuje podmienky na uznanie dcérskej spoločnosti ako takej. Samostatnou divíziou sa rozumie každá organizácia, ktorá je geograficky oddelená od hlavného podniku a ktorej miesto je vybavené pracovnými miestami typu fixného typu (na obdobie dlhšie ako 1 mesiac). Dcérska spoločnosť sa ako taká uznáva bez ohľadu na to, či sa informácie o jej vzniku odrážajú v miestnych aktoch. Nemajú ani význam a oprávnenie, ktorým sú poverené.

informácie

NK nedefinuje pojem pracoviska. V súlade s čl. 11, všetky pojmy, inštitúcie rodinného, občianskeho a iného práva, ktoré sa používajú v kódexe, by sa mali uplatňovať v tom zmysle, v akom sa vykladajú v iných legislatívnych aktoch. V tomto ohľade je potrebné v záujme dešifrovania definície pracoviska kontaktovať TC. Podľa čl. 209 sa za neho považuje oblasť, v ktorej by mal byť zamestnanec umiestnený alebo do ktorej by mal prísť, aby si splnil svoje profesionálne povinnosti. Pracovisko je nepriamo alebo priamo pod kontrolou zamestnávateľa.

Pracovné vzťahy medzi podnikom a zamestnancom vznikajú na základe zmluvy uzavretej medzi nimi. Zmluvnými stranami dohody sú zamestnávateľ a zamestnanec. Zamestnanec je občan, ktorý nadviazal primeraný vzťah so zamestnávateľom. Poslednou menovanou osobou môže byť, okrem iného, organizácia (právnická osoba). Čiastkové členenie je teda územne oddelené od hlavného podniku, na ktorom sú vytvorené stacionárne pracoviská, kde zamestnanci vykonávajú svoju odbornú činnosť v súlade s pracovnou zmluvou.

súdnictvo

Rozhodnutia často zdôrazňujú, že uznanie samostatných divízií podniku je možné za týchto podmienok:

- Územný úrad z hlavného podniku.

- Prítomnosť pracovných miest fixného typu vybavených mimo miesta registrácie hlavnej organizácie a vytvorených na obdobie dlhšie ako 1 mesiac.

- Realizácia aktivít prostredníctvom tejto jednotky.

Žiadosť o registráciu

Pre daňovú kontrolu sú platitelia zaregistrovaní v Federálnej daňovej službe na mieste:

- podnik;

- samostatná jednotka;

- nehnuteľností a dopravy vo vlastníctve organizácie.

Legislatíva stanovuje termíny na registráciu. Doklady musia byť predložené po vydaní objednávky na vytvorenie samostatnej jednotky. Dcérska spoločnosť by mala byť zaregistrovaná do jedného mesiaca od okamihu jej založenia. Hlavná spoločnosť je tiež povinná písomne informovať o všetkých svojich zastúpeniach a pobočkách pôsobiacich v Ruskej federácii.

Územný úrad

Vyššie boli uvedené hlavné znaky oddelení. Jedným z nich je územná pobočka podniku. Daňový zákonník nezverejňuje tento pojem. Avšak v súlade s vyššie uvedeným čl. 11 kódexu, mali by ste sa obrátiť na všetkých ruských klasifikátorov jednotiek správneho územného členenia. Podľa ustanovení zákona izolácia naznačuje, že umiestnenie hlavnej spoločnosti a umiestnenie jej dcérskych spoločností sa nezhodujú.Podľa ministerstva financií by územne oddelená štruktúra mala uznať zastupiteľskú kanceláriu alebo pobočku pôsobiacu v inej oblasti, odlišnej od tej, v ktorej hlavná organizácia pôsobí. Inými slovami, vytvorenie samostatnej jednotky sa vykonáva na inej adrese, ako je adresa uvedená v aktoch, ktoré ju tvoria.

odtieň

Ak príkaz na vytvorenie samostatného pododdielu zahŕňa vytvorenie pobočky alebo zastúpenia na území pod dohľadom rovnakej kontrolnej štruktúry ako hlavná spoločnosť, dcérska spoločnosť nie je povinná sa u nej zaregistrovať. Vyplýva to z ustanovenia, že platiteľ, ktorý sa zaregistroval na osobitnom orgáne v súlade s jedným zo zavedených čl. 83 dôvodov nemôžete niesť zodpovednosť za nepredloženie dokumentov na opakovaný postup. Toto stanovisko je uvedené v rozhodnutí Najvyššieho rozhodcovského súdu č. 5 z 28. októbra 2001. Z toho ďalej vyplýva, že spoločnosť nemôže poslať žiadosť o registráciu samostatného pododdielu na federálnu daňovú službu, ak už je v ňom zaregistrovaná z dôvodu prítomnosti podriadeného kontrolného orgánu. územie dopravy alebo nehnuteľnosti vo vlastníctve platiteľa.

Stacionárne práce

Ich vytvorenie je ďalším predpokladom pre uznanie jednotky ako samostatnej jednotky. Za ukončené sa považuje, ak sú vytvorené aspoň dve pracovné miesta alebo ak jeden zamestnanec vykonáva činnosti na viac ako jednej pozícii, špecialite alebo kvalifikácii. V niektorých súdnych príkazoch je však iný názor. Konkrétne sa uvádza, že jednotka sa bude považovať za izolovanú, ak v nej bude vytvorené najmenej jedno miesto na prácu. Túto pozíciu často využívajú zamestnanci federálnej daňovej služby. Najmä v jednom z listov bolo uvedené toto. Pri objasňovaní pojmu samostatná jednotka uvedená v čl. 11 daňového zákonníka, prítomnosť vybavených stacionárnych pracovísk je jedným z jeho znakov.

Malo by sa pamätať na to, že táto formulácia absorbuje definíciu miesta na výkon profesionálnych povinností. Okrem toho je definícia uvedená v jednotnom čísle. Toto by bolo nesprávne v sémantickej záťaži, keby zákonodarca neuznal jednotku, ktorá sa skladá z jedného pracoviska. Autori tohto listu tiež poukázali na jedno z rozhodnutí FAS. Jasne sa stanovila potreba zaregistrovať vytvorenie samostatnej jednotky. Dokumenty sa predkladajú v súlade s dekrétom, aj keď sú vybavené jedným pracoviskom. Rozsudky rozhodcovských súdov navyše obsahujú pomerne dôležitú poznámku. Rozhodnutia opakovane zdôrazňovali, že vybavenie pracoviska si vyžaduje nielen vytvorenie vhodných podmienok na výkon profesionálnych povinností, ale aj samotnú prácu.

dodatočne

Dôkazom toho, že spoločnosť otvorila dcérsku spoločnosť, môže byť:

- Protokol o vytvorení samostatnej jednotky.

- Nájomná zmluva na zariadenie, v ktorom bude spoločnosť pôsobiť.

- Pracovná zmluva so zamestnancami.

- Objednávky na vymenovanie.

- Správa karta pracovných zmien atď.

Právna zodpovednosť

Z vyššie uvedeného vyplýva, že podnik vytvoril aj jedno pracovisko na území kontrolovanom inou pobočkou Federálnej daňovej služby a podnik zašle vyhlásenie najneskôr do jedného mesiaca na registráciu v mieste svojho samostatného oddelenia. Je vypracovaný na tlačive f. Č. 09-1-1. Čo ešte je potrebné na vytvorenie samostatnej divízie? Okrem uvedeného vyplneného formulára spoločnosť pošle:

- Kópia St. va pri registrácii právnickej osoby u Federálnej daňovej služby v mieste. Je notársky overená.

- Doklady potvrdzujúce vytvorenie samostatnej divízie.

Uvedené informácie sa zašlú do jedného mesiaca odo dňa založenia dcérskej spoločnosti. V prípade porušenia zavedeného postupu registrácie u právnickej osoby možno uplatniť sankcie. Sú stanovené v čl. 116 Daňový zákon. V prípade oneskorenia na obdobie nepresahujúce 90 dní. po uplynutí zákonnej lehoty je organizácii uložená pokuta 5 000 rubľov, ak je omeškanie väčšie - 10 tisíc rubľov. Okrem toho môžu úradníci spoločnosti vymáhať pokuty až do výšky 1 000 rubľov. Ak samostatná divízia vykonáva činnosti bez registrácie, kontrolný orgán to môže považovať za únik z účtovníctva. Toto porušenie bude mať za následok pokutu, ktorej výška bude predstavovať 10% ziskov získaných dcérskou spoločnosťou. Výška pokuty nesmie byť nižšia ako 20 000 rubľov. V prípade činností bez registrácie dlhšej ako 3 mesiace. Sa sankcie zvýšia na 20% z príjmu.

Kontroverzné situácie

Zdá sa, že vyššie uvedené ustanovenie týkajúce sa načasovania je pre mnohé subjekty nešpecifické. To zasa spôsobuje nejednoznačnosť v chápaní noriem. Zamestnanci Federálnej daňovej služby sa vo väčšine prípadov domnievajú, že výpočet tohto termínu začína okamihom, keď sa rozhodne o vytvorení jednotky. Ako je však uvedené vyššie, ako povinná vlastnosť pre uznanie podniku ako geograficky oddeleného je vybavenie pracoviska. V čase prijatia príslušného rozhodnutia existuje iba malý počet platiteľov. Ostatné subjekty potrebujú čas na svoje vybavenie. Pokusy kontrolných služieb použiť dátum prijatia príslušného rozhodnutia ako východiskový bod pre výpočet lehoty na uloženie pokút nie sú vždy podporované rozhodcovskými súdmi. Ako argument, ktorý posilňuje pozíciu Federálnej daňovej služby, sa jedná o dokončenie prác na vybavení pracoviska.

Pokiaľ ide o nájom, podľa názoru sudcov to nemôže byť jednoznačný dôkaz o vytvorení sekcií v podniku, aby zamestnanci mohli plniť profesionálne povinnosti. Neznamená to vytvorenie pracoviska a podpísanie zmluvy s úradníkom, časové rozlíšenie a vyplatenie jeho platu. V niektorých prípadoch toto stanovisko podporuje ministerstvo financií. Najmä pri nadviazaní vhodného vzťahu s občanom, ktorý podniká, vyhľadávaním informácií prostredníctvom elektronických prostriedkov komunikácie (prostredníctvom internetových kanálov alebo doma) alebo v knižniciach bez toho, aby pre neho vytvoril stacionárny typ pracoviska, nemožno usudzovať, že podnik vytvoril samostatné delenie. V takom prípade nezáleží na mieste bydliska jednotlivca. Zároveň sa vykonávanie určitých ekonomických činností podnikom na území, ktoré sa líši od adresy uvedenej v aktoch, ktoré sa zakladajú, považuje za uskutočňované prostredníctvom jeho samostatného rozdelenia.

Interakcia s fondmi

Pre právnické osoby existuje určitý postup registrácie v mimorozpočtových vládnych agentúrach. Vyrába sa najmä na základe údajov z registra. FTS ich prevádza do príslušných fondov. Pri vytváraní samostatných jednotiek sa tieto pravidlá neuplatňujú. Poisťovatelia sa musia zaregistrovať samostatne na adrese jej dcérskych spoločností. Je to tak hotové v:

- Územný MHIF.

- Výkonné štruktúry FSS.

Pre registráciu je uvedený mesiac. Výpočet tohto termínu sa vykonáva od dátumu vytvorenia jednotky. Legislatíva navyše poskytuje dôležité vysvetlenie. Registráciu v FSS vykonávajú tie jednotky, ktoré majú samostatnú súvahu, výplatu miezd a poplatkov a iné odmeny v prospech občanov. Konanie sa uskutočňuje v súlade s odvolaním zainteresovaného subjektu.Formulár žiadosti je uvedený v prílohe č. 1 k Pravidlám registrácie poistencov v územnom MHIF.

FIU

Článok 11 federálneho zákona č. 167 nestanovuje povinnosť registrácie v poisťovniach v územných štruktúrach dôchodkového fondu. Medzitým sa táto zmienka nachádza v postupe schválenom radou PFR. Registrácia poisťovateľov v mieste samostatných divízií, ktoré majú samostatnú súvahu, mzdové a akumulačné poplatky a ďalšie platby občanom, sa vykonáva, keď sa uchádzajú o nadáciu. Konanie sa vykonáva na základe informácií uvedených v zjednotenom štátnom registri právnických osôb a postúpi ich Federálna daňová služba FIU. Ak je spoločnosť zaregistrovaná v teritoriálnej štruktúre dôchodkového fondu ako poistenec, duplikát sa zašle na adresu sídla samostatnej jednotky. Jeden z nich je predložený orgánu fondu do desiatich dní.