Ukazovatele rentability do určitej miery odrážajú ekonomickú efektívnosť spoločnosti. Na nich môžete určiť racionálnosť použitia hotovosti, práce, materiálu a iných zdrojov. Výpočet úrovne ziskovosti je pomer medzi príjmami a aktívami alebo tokmi, ktoré ho tvoria. Poďme ďalej zvážiť túto kategóriu podrobnejšie.

Návratnosť predaja

Tento pomer ilustruje podiel príjmu za každý zarobený rubeľ. Spravidla sa definuje ako pomer čistého zisku (po zdanení) za konkrétne obdobie k objemu predaja vyjadrený v hotovosti za ten istý čas. Tento koeficient slúži ako ukazovateľ. cenová politika organizácia, odráža jej schopnosť kontrolovať náklady. Sortiment výrobkov a konkurenčné stratégie sa považujú za hlavné kategórie, ktoré ovplyvňujú úroveň ziskovosti. Vzorec na jeho určenie je nasledujúci:

Pn = Chn / V,

kde Pn je požadovaný koeficient;

PP - čistý príjem;

Príjmy.

Určenie efektívnosti implementácie sa často používa pri hodnotení prevádzkovej výkonnosti firmy. Okrem vyššie uvedeného existujú aj iné spôsoby, ako môžete určiť úroveň ziskovosti. Bez ohľadu na metódu sa však pri výpočtoch používajú iba údaje o stratách / príjmoch spoločnosti. Napríklad:

- RP EBIT - výška príjmu z predaja pred zdanením a úrok z každého rubeľa príjmu.

- Čistý zisk Pn. Pri výpočte sa používa príjem z rubeľov z predaja.

- RP / RUB (investovalo do výroby a marketingu).

V priebehu analýzy finančných výkazov sa úroveň ziskovosti implementácie používa na hodnotenie efektívnosti pracovných a cenových procesov.

Prijaté označenia

Efektívnosť predaja sa počíta ako pomer čistého príjmu k čistému (príjmu) zo všetkých druhov predaja. ROS sa bežne používa vo vzorcoch. Nasledujúce definície sa považujú za synonymá tohto pojmu:

- Čistý príjem.

- Úroveň ziskovosti produktu.

- Špecifický čistý príjem.

- Návratnosť obratu.

- Ziskovosť predaného tovaru atď.

Koeficient sa určuje takto:

ROS = N1 \ NS x 100%,

kde NI - čistý príjem (rubľov);

NS - netto (tržby) zo všetkých druhov predaja (rubľov).

vymenovanie

Úroveň ziskovosti predaja odráža efektívnosť obchodných a prevádzkových činností spoločnosti, ilustruje objem čistého príjmu z rubeľ predaja. Inými slovami, hodnota označuje množstvo finančných prostriedkov, ktoré zostanú po uhradení nákladov na tovar, daní a úrokov z úverov. Tento pomer odráža úroveň ziskovosti spoločnosti pri predaji výrobkov na trhu. Umožňuje vám tiež určiť podiel nákladov na predaji.

Dôležitý bod

Je potrebné poznamenať, že pre rovnaké príjmy, zisk pred zdanením a náklady pre dve rôzne spoločnosti môže mať ziskovosť predaja výrazné rozdiely. Rozdiel je ovplyvnený výškou úroku z výšky čistého príjmu. Úroveň ziskovosti predaja je určená výkonnosťou v období, za ktoré sa správa podáva. Tento pomer neodráža plánovaný a pravdepodobný účinok dlhodobých investícií. Napríklad, keď sa spoločnosť presťahuje do nových sľubných kategórií tovaru alebo technológií, ktoré si vyžadujú značné financovanie, môže sa predajný výkon dočasne znížiť.Ak si však spoločnosť zvolila správnu stratégiu, následne sa zvýši úroveň ziskovosti, pretože vynaložené náklady sa vyplatia v primeranom čase. Z tohto hľadiska nemožno pokles hodnôt v hodnotenom období považovať za nedostatočnú efektívnosť spoločnosti.

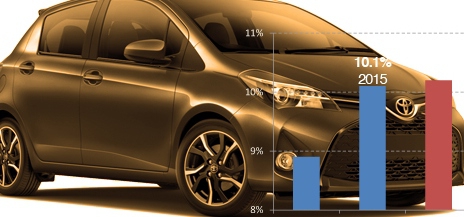

príklad

V roku 2014 dosiahli tržby z predaja spoločnosti 1,12 milióna dolárov, v budúcom roku vzrástli na 1,31 milióna dolárov. Čistý zisk v roku 2014 - 297 tisíc dolárov av roku 2015 - 308. Určme o koľko sa úroveň ziskovosti zmenila. Vzorec bude nasledujúci:

Pre rok 2014: ROS = 297/1120 = 0,2665 (26,52%).

Za rok 2015: ROS = 308/1310 = 0,2351 (23,51%).

Zmeny sú definované takto:

23,51 - 26,52 = -3,01 %.

V roku 2015 sa tak úroveň ziskovosti znížila o 3,01%.

Označenia rôznych koeficientov

Ako je uvedené vyššie, úroveň ziskovosti podniku ilustruje efektívnosť využívania finančných, pracovných, materiálnych a iných zdrojov. Vo väčšine publikácií sa tento pojem interpretuje ako výnosný relatívny koeficient ekonomickej výkonnosti. Samotné slovo „ziskovosť“ pochádza od Nemcov. Príslušná kategória slúži ako kľúčová numerická charakteristika. V hospodárskych kruhoch sa používajú tieto označenia ziskovosti:

- ROFA (dlhodobý majetok).

- ROM (produkty).

- ROL (zamestnanci).

- ROS (predaj).

- ROA (aktíva).

- ROIC (permanentný (investovaný) kapitál).

- BEP (základná návratnosť aktív).

- ROE (vlastný kapitál).

Používajú sa aj nasledujúce vzorce:

- ROM = PP / cena x 100%.

- ROFA = Chp / OS x 100%.

- ROS = zisk z predaja / príjmu x 100%.

- ROA = Op / A x 100%.

- BEP = EBIT / A x 100%.

- ROL = PP / počet zamestnancov x 100%.

- ROE = NW / SK x 100%.

Chp - čistý zisk;

Sk - vlastné imanie;

A - aktíva;

OS - dlhodobý majetok;

Prevádzkový zisk.

Účinnosť spoločnosti

Úroveň ziskovosti výroby odráža efektívnosť využívania fixných aktív. Tento pomer je definovaný ako pomer príjmu k priemernej hodnote obežného a dlhodobého majetku. Ziskovosť spoločnosti a zisk, ktorý získa, spolu úzko súvisia. Príjem predstavuje osobitnú hospodársku kategóriu, ktorá vyjadruje priemyselné a hospodárske vzťahy vznikajúce v súvislosti s tvorbou a ďalším využívaním výrobkov. V reálnom sektore má príjem významnú formu a predstavuje hotovosť, dávky, fondy, zdroje. Ak spoločnosť dosiahne akýkoľvek zisk, považuje sa za ziskový. Hodnoty použité na určenie koeficientu odrážajú relatívne výnosy.

Posúdenie finančnej stability

Je založená na analýze absolútnych a relatívnych hodnôt. Prvý vám umožňuje sledovať dynamiku príjmu za konkrétne obdobia. Na získanie spoľahlivejších výsledkov sa pri výpočtoch zohľadňuje inflácia. Relatívne hodnoty sa uvádzajú vo forme opcií na pomer výnosov a kapitálu, ktorý sa do procesu investoval. Z tohto hľadiska sú menej náchylné na inflačné účinky.

Je potrebné povedať, že absolútna hodnota zisku vám vždy neumožňuje získať správnu predstavu o ziskovosti konkrétnej spoločnosti. Je to spôsobené skutočnosťou, že okrem iného ovplyvňuje rozsah spoločnosti a kvalitu jej práce. Na dosiahnutie presnejšieho výsledku sa preto používa relatívna hodnota. Najmä vo svojej kvalite je úroveň ziskovosti. Zohľadnenie hodnôt je potrebné v porovnaní s inými obdobiami. To vám umožní vyvodiť správne závery týkajúce sa dynamiky rozvoja spoločnosti.

Kľúčové vlastnosti

Úroveň ziskovosti spoločnosti odráža stupeň straty a ziskovosti. Hodnoty charakterizujú výsledky finančného rozvoja a efektívnosti práce. Vyjadrujú relatívne výnosy, vyjadrené ako percento kapitálových výdavkov z rôznych pozícií.Najdôležitejšie charakteristiky skutočného prostredia, v ktorom sa generujú príjmy a príjmy, sú hodnoty ziskovosti. Používajú sa pri porovnávacej analýze finančnej pohody. Hlavné prvky použité pri hodnotení sú: ziskovosť výrobkov kapitál a jeho všeobecný význam. Pozrime sa na ne podrobnejšie.

Charakterizácia prvkov

Návratnosť vlastného kapitálu odráža efektívne využívanie majetku spoločnosti. Ziskovosť produktu sa vyjadruje ako výnos na jednotku predaného produktu. Môže sa zvyšovať so zvyšovaním ceny výrobkov za predpokladu, že prevádzkové náklady zostanú nezmenené alebo že sa výrobné náklady znížia pri zachovaní stálej predajnej ceny. Celková hodnota ziskovosti sa vyjadruje vo vzťahu k zostatku výnosov k priemernému objemu fixných aktív a normalizovaných pracovných aktív.

Tento pomer určuje ziskovosť spoločnosti. Inými slovami celková ziskovosť odrážajúce zvýšenie kapitálu sa rovná príjmom generovaným pred úrokmi, vynásobeným 100% a delenými aktívami. Táto hodnota sa považuje za kľúčovú v analýze ziskovosti. Presnejšia definícia ukazovateľa sa vykonáva výpočtom ziskovosti. objem výroby a počet otočení majetku. Prvým prvkom je závislosť hrubého príjmu od výdavkov. Výška kapitálového obratu je pomer zisku k hodnote majetku.

zárobok

V trhových podmienkach sa zisk považuje za hlavnú charakteristiku efektívnosti spoločnosti. Je to spôsobené skutočnosťou, že sústreďuje všetky straty, výdavky a príjmy a tiež sumarizuje výsledky získané v procese riadenia. Zisk je určený ziskovosťou, skúma sa efektívnosť podnikov a ich skupín. Príjmy pôsobia ako jeden z hlavných zdrojov stimulácie sociálneho a obchodného rozvoja, práce, zvyšovania objemu majetku spoločnosti, vlastného imania atď. Analýza zisku sa vykonáva pre spoločnosť ako celok, jej samonosné jednotky, priemyselné odvetvia (obstarávanie, stravovanie, obchod, doprava atď.). Pri hodnotení, realizácii plánu a dynamike výnosov sa študuje vplyv rôznych faktorov na jeho hodnotu. Okrem toho sú identifikované, skúmané a implementované rezervy na zvyšovanie čistého zisku.

Ovplyvňujúce faktory

Výnosy z predaja tovaru závisia od rôznych okolností. Medzi ich zmeny patria:

- Priemerná hodnota distribučných nákladov.

- Objem obratu produktu.

- Priemerný hrubý príjem, ktorý majú obchodné spoločnosti k dispozícii.

Vplyv zmien objemu obratu tovaru sa meria, keď sa odchýli od plánovaných ukazovateľov. Možno ich tiež určiť vynásobením dynamiky základným koeficientom zisku z predaja výrobkov ako percentuálny podiel z obratu (v skutočnosti za predchádzajúce obdobie alebo podľa plánu). Výsledná hodnota by sa mala vydeliť 100. Dopad zmien priemernej hodnoty hrubých výnosov a distribučných nákladov sa zisťuje vynásobením skutočného obratu tovaru za vykazované obdobie odchýlkami od plánovaných alebo dynamikou.

Výsledok je vydelený sto. Nerozdelený zisk okrem toho je ovplyvnená zmenami v hodnotách výnosov a strát z ostatných tržieb, neprevádzkových nákladov a strát. Ich vplyv je určený priamym počtom. Predajný zisk sa získa odpočítaním od celkovej dane z príjmu a iných povinných platieb, ktoré sa vyberajú na základe realizovaného poistného z obchodovania, ako aj z distribučných nákladov.

Neprevádzkové príjmy, výdavky a straty

Mnohé z ukazovateľov, ktoré ovplyvňujú finančné výsledky, sú výsledkom určitých nedostatkov v práci. Toto sa musí pri analýze zohľadniť.Hodnotenie neprevádzkových výnosov, strát a výdavkov sa vykonáva na základe formulára č. 2 „Správa o stratách a ziskoch“ a údajov z ich analytického účtovníctva. Pri hodnotení by sa mala venovať veľká pozornosť dôvodom vzniku neprevádzkových strát a výdavkov a vypracovať opatrenia na ich predchádzanie.

Prepadnuté sumy, pokuty a pokuty prijaté na konci a na začiatku roka presahujú zaplatené sumy. Miera rastu týchto odpočtov je však výrazne vyššia ako miera výnosov. Pokuty uvedené medzi dodávateľmi, zákazníkmi a inými právnickými osobami poukazujú na porušenie nimi zmluvnej disciplíny. V tejto súvislosti by sa tieto príjmy nemali považovať za pozitívne. Ako príjem by sa malo vyhodnotiť významné zvýšenie dividend z cenných papierov, výnosov z dlhopisov vo vlastníctve spoločnosti, ziskov z prenajatého majetku a kurzových rozdielov pri transakciách a účtoch v cudzej mene.