Fastighet - detta är huvudmedlet, företagets egendom. Enligt gällande lag är en sådan tillgång en skattebas. Läs mer om hur fastighetsskatt upparbetas, de inlägg som används i den här operationen, läs vidare.

bas

Skattegrunden för organisationer är fastigheter som anges som ”Fast tillgång”. För detta ändamål används konton 01 och 03 i balansräkningen Skattebeloppet beräknas till objektets restvärde. Det definieras som skillnaden mellan räkenskaperna "01 (03)" och "02 (10)" Avskrivningar. Algoritmen för beräkning och bokföring av fastighetsskatt är olika för olika grupper av objekt. Därför överväga OS bör vara i olika underkonton.

Tillgångsgrupper

Det finns 4 grupper av fastigheter:

- egendom registrerad till restvärde;

- tillgångar som beskattas till matriskvärde;

- lös egendom registrerad till 01.01.13;

- lös egendom registrerad efter 01/01/13;

Beskattningen i BU regleras inte av handlingar. Processen beror på företagets redovisningsprinciper, dokumenterade.

Periodisering av överföring av fastighetsskatt: bokningar

Skattebeloppet kan hänföras till valutakonton: anläggningstillgångar, allmänna affärsutgifter, försäljningskostnader osv. Hur ofta uppsamlas organisation fastighetsskatt? Bokningen för denna operation inkluderar konto 91-2. Det är mycket lättare att kontrollera korrektheten i beräkningarna och identifiera ett fel när debiteringen uppgår till det här kontot. Tänk på de viktigaste bokföringsposterna:

- periodisering av fastighetsskatt - DT91-2 KT68;

- överföring av fastställda belopp till budgeten - DT68 KT51.

Avskrivning sker kvartalsvis och per år. Om ett fel upptäcks justeras skattebeloppet med inkomstskattskontot. Om insamlingsbeloppet överskattas reduceras utgifterna: DT68 KT91. Om avgiften sänks, tillsammans med tilläggsskatten (Д9999Т68), straffberäkning.

Motorfordon

Fram till 2013 beskattades lös egendom enligt allmänna regler. Efter lagändringar har alla rörliga föremål som registrerats fram till 2013 exkluderats från beskattning. Om objektet registrerades strax före detta datum, så kan revisorn, med förbehåll för användning av korrekta poster, skjuta upp dagen för objektets registrering och minska basen lagligt.

Först måste du dela upp bilredovisningen i två underkonton beroende på köpdatum. Det återspeglas i objektkorten och sammanfaller ofta med den dag som anges i godkännandecertifikatet. Om objektet behöver installation skjuts upp dagen för dess registrering för den period som krävs för installationen. Transaktionerna för beräkning av fastighetsskatt förändras inte samtidigt, men sekvensen för godkännande av objektet för bokföring på bokföringskontoret ser annorlunda ut:

- DT08 KT07 - objektet överfördes för installation.

- DT01KT08 - objektet är registrerat som ett operativsystem.

Så att det i framtiden inte finns några frågor från kontrollorganen, är det nödvändigt att komplettera dessa utlägg med en order att överföra egendom till installation.

Lagstiftning

I lagstiftningsdokumenten anges förfarandet för beräkning och redovisning av skattebeloppet. Redovisningsregler bestäms av varje organisation individuellt och fastställs i beställningar om skattepolicy. Betalda skattebelopp kostnadsförs. Fastighetsskatteregistreringar beror på organisationen.

Kostnadsföremål

Avgiftsbeloppet bör inkluderas i kostnaden för tillverkade produkter.Organisationen väljer en viss kostnad på egen hand. Det kan vara:

- 44 - genomförandekostnader;

- 91-2 - andra utgifter;

- 20 (23,) - den huvudsakliga (extra) produktionen;

- 25 (26) - allmänna (allmänna) utgifter.

Användningen av fastigheter i produktionsprocessen fungerar som grund för valet av andra klassens konton för kostnadsredovisning. Branschorganisationer använder konto 44, tjänsteleverantörer - 91-2. Det sista alternativet är enkelt. Genom att använda det här kontot kan du enkelt göra justeringar i framtiden.

böter

För felaktig reflektion av beloppet på upplupna skatter kan organisationen böjas. Federal Tax Service kontrollerar att kontrollenheten och kontrollenheten är korrekt. Felaktiga eller otydliga inlägg på fastighetsskatten är skäl för att beräkna böter. I det första fallet planeras en administrativ straff på 10 tusen rubel för ett upprepat brott - 30 tusen rubel. Om skatteberäkningsbasen till följd av ett fel minskades, ökar bötesbeloppet till 40 tusen rubel. Liknande belopp ska presenteras om referensordningen bryts mot.

OCHO

Vid beräkningen av skatten ingår det belopp som anges i deklarationen i de allmänna utgifterna. Om ett företag tillämpar periodiseringsmetoden redovisas kostnaderna den sista dagen i kvartalet (året). Om kontantmetoden används beaktas utgifterna efter skatt.

exempel

Företaget arbetar på OSNO. Inkomstskatt beräknat på periodiserad basis. I slutet av året uppgick skattebasen till 190 tusen rubel. Satsen är 2,2%. Skattebelopp: 190 * 0,022 = 4,18 tusen rubel.

För året överförde företaget skatteförskott till budgeten med ett belopp av:

- för I-kvartalet. - 1010 rubel.;

- för andra kvartalet - 810 rubel.;

- för III-kvartalet. - 870 gnugga.

För 4 kvadratmeter. det är nödvändigt att lista: 4180 - 1010 - 810 - 870 = 1490 rubel.

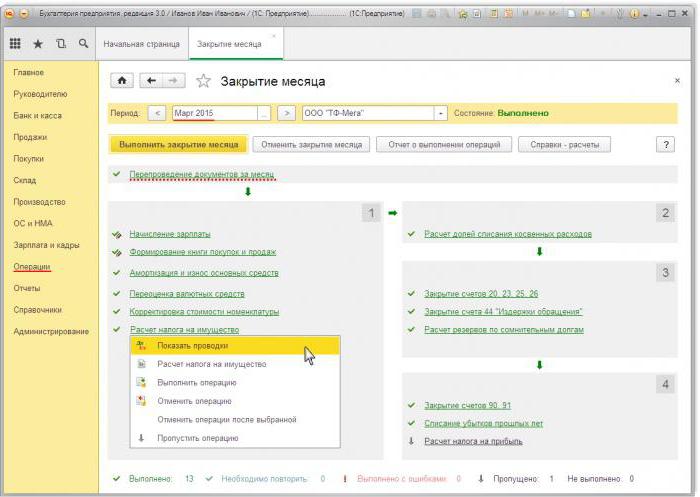

Tänk på transaktionerna för beräkning av fastighetsskatt i 1s 8.2:

- ДТ91-2 КТ68 - 1490 - skatten för 2014 beräknades (31/31/15).

- DT68 KT51 - 1490 - skatten för 2014 betalades (26/06/16).

Avgiften ingår i andra utgifter. Detta villkor föreskrivs av art. 264 i Rysslands skattekod. Om företaget återbetalar skatten till sin motpart och sedan avskriver den som utgifter finns det ingen anledning. Men om återbetalningen fastställs av avtalets villkor, kan dessa utgifter hänföras till icke-driftskostnader (artikel 265 i Rysslands skattekod). Det är sant att i detta fall måste de försvara sina rättigheter i domstol. Konfliktsituationer kan undvikas genom att lägga ersättningsbeloppet i en separat betalning, till exempel tillhandahållande av tjänster.

USN

Organisationer som ligger i det ”förenklade systemet” betalar inte skatt. Ett undantag är företag som har egendom i balansräkningen för vilken basen beräknas till matriskvärde. Betalning sker på gemensam basis.

Om företaget använder systemet "STS-inkomst" kommer fastighetsskatten inte att minska basen. Om systemet "STS inkomst - utgifter" används, ingår skattebeloppet i utgifterna under perioden då medlen överfördes till budgeten.

UTII

Företag som ligger vid UTII betalar inte fastighetsskatt. Ett undantag är organisationer som har egendom i balansräkningen för vilken basen beräknas till matriktvärde. Betalning sker på gemensam basis. Skattegrunden för beräkning av UTII minskar inte.

Fastighetsskatteregistreringar i 1s 8.3

För att beräkna skattebeloppet i 1C måste du fylla i ett OS-kort. För att göra detta, måste du först använda objektet med dokumentet "Varukvitto" med operationstypen "Utrustning". Dokumentet ska ange antalet objekt och det initiala beloppet. Som ett resultat av dokumentet bildas följande transaktioner: DT08 KT01 och DT19 KT60. Därefter måste du skapa och publicera ett dokument "Acceptance of the OS for accounting". Detta dokument avslutar processen för att bilda initialkostnaden och sätter igång den. Formerat bokfört värde kan ses i rapporten ”SAL på kontot” 08.

Skattedeklarationen finns i avsnittet Regulerad rapportering.För att automatiskt generera data måste du välja ett specifikt rapportformulär och klicka på "Fyll" -knappen. Programmet visar årets genomsnittliga kostnad och genomför sedan beräkningen. Det slutliga beloppet återspeglas i avsnitt 1. Om beräkningen görs till matriktvärde återspeglas det slutliga resultatet i avsnitt 3.