Som ett resultat av värderingen av värdet, vars värde uttrycks i en annan stats valuta till centralbankens kurs, uppstår en växelskillnad i kostnader. Redovisning av transaktioner med sådana tillgångar i balansräkningen utförs på grundval av PBU 3/2000 "Redovisning av tillgångar vars pris anges i utländsk valuta" och lag nr 3615-1 "Om valutareglering". Låt oss närmare överväga hur omvärderingen av utländska valutakurser i 1C 8.2 görs i redovisningen.

Valutaköp

Organisationer kan köpa dollar och euro för olika ändamål, till exempel för import av materiella tillgångar. Samtidigt bildas följande transaktioner i saldot:

- DT57 "Överföringar", KT51 "Avvecklingskonto" - överföring av medel från ett konto för köp av utländsk valuta.

- DT52-1-3 "Konton i valuta", KT57 - den köpta valutan krediteras till ett speciellt konto.

- DT10 "Material", KT57 - återspeglar omvärderingen av utländsk valuta mellan Rysslands centralbank och köpkursen.

- DT10, KT57 - bankkommissionen har beaktats.

- DT51, KT57 - oanvända medel krediteras.

Nu kommer vi att överväga hur man i balansräkningen reflekterar köp av utländsk valuta för transaktioner som inte är relaterade till import:

- DT57, KT51 - överföring av medel för köp av valuta.

- DT52-1-3, KT57 - krediterar pengar till ett transitkonto.

- DT91-2, KT51 - betalning av ersättning till banken.

Därefter måste du återspegla det ekonomiska resultatet från transaktionen. Om CBR-växelkursen är lägre än inköpskursen beaktas den resulterande skillnaden i kostnadsstrukturen: DT91-2, KT57. Detta belopp minskar företagets vinst, som beräknas vid beräkningen av NPP. Om CBR-kursen är högre än inköpsgraden, finns det rörelseresultat: DT57, KT91-1. Detta belopp ökar företagets vinst, som beräknas vid beräkningen av NPP.

Exempel nr 1

För att betala för anställda på affärsresor utomlands förvärvade företaget 5 000 dollar. För detta överförde företaget 145,8 tusen rubel till banken. Kreditinstitutet förvärvade valutan till en kurs av 28,8 rubel / dollar. För denna operation avskrev banken en provision på 1,8 tusen rubel. På transaktionsdagen var CBR-kursen 28,5 rubel / dollar. Överväg hur omvärderingen av utländsk valuta i 1C 8.2. ledningar:

- DT57 KT51 - 145,8 tusen rubel. - pengar överförs för att köpa dollar.

- DT52-1-3 KT57 - 142,5 tusen rubel. (5 000 x 28,5) - den köpta valutan krediteras transitkontot.

- DT91-2 KT57 - 1,8 tusen rubel. - bankkommissionen har beaktats.

- DT91-2 KT57 - 1,5 tusen rubel. ((28,8 - 28,5) x 5000) - valutakursdifferensen återspeglas.

Mottagning av valuta från köpare

Om företaget fick dollar eller euro från utländska kunder för betalning av varor, måste det kreditera medlen till transitkonto: DT52-1-2, KT62. Organisationen är skyldig att sälja hälften av det mottagna beloppet på hemmamarknaden. För överträdelse av detta krav åläggs ett böter i ett belopp som är lika med orealiserade valutaresultat.

Användning av medel

Organisationen kan skicka de köpta dollar eller euro för sådana ändamål:

- Betalning av kontrakt med utländska partner - DT60 KT52-1-3.

- Betalning av utlandsresekostnader för sina anställda. Mängden valuta som mottas vid kassan återspeglas genom att bokföra DT50 KT52-1-3.

- Återbetalning av lån i dollar eller euro: DT66 KT52-1-3.

Valutasäljning

Avsnitt 6 i lagen föreskriver att en organisation måste sälja dollar och euro utan fel:

- 50% av intäkterna från en transaktion med en utländsk partner.

- Om köpta dollar eller euro inom 7 dagar inte har överförts till motparten mot betalning av material.

Båda transaktionerna återspeglas i balansräkningen lika:

- DT57 KT52-1-1 - valutan är till salu.

- DT51 KT91-1 - medel från försäljningen krediteras till kontot.

- DT91-2 KT57 - den sålda valutan debiteras.

- DT91-2, KT51 - kostnader för försäljning beaktas.

Omvärdering av utländsk valuta saldo den sista dagen i månaden dokumenteras genom att bokföra DT91-9 KT99 (vinst) eller DT99 KT91-9 (förlust). Osålda dollarintäkter måste krediteras kontot: DT52-1- KT52-1-2.

Exempel nr 2

Företagets transiteringskonto fick intäkter från export av varor till ett värde av 10 tusen dollar. Den här dagen fick banken en order från företaget att sälja 50% av detta belopp och överföra saldot till organisationens konto. Obligatorisk försäljning av valuta genomfördes av banken till en kurs av 29,37 rubel / dollar. Den officiella dollarkursen på dagen för mottagandet av medel uppgick till 29,47 rubel / dollar. Bankkommission för transaktioner uppgick till 1,2 tusen rubel.

- DT52-1-2 KT62 - 294,7 tusen rubel. (10000 x 29,47) - exportintäkter som krediteras kontot.

- DT57 KT52-1-2 - 147,35 tusen rubel. (5 000 x 29,47) - 50% av beloppet riktas till obligatorisk försäljning.

- DT51 KT91-1 - 146,85 tusen rubel. (5 000 x 29,37) - medel krediteras organisationens konto.

- DT91-2 KT57 - 147,35 tusen rubel. - debiterad valuta debiteras.

- DT91-2, KT51 - 1,2 tusen rubel. - bankkommissionen har beaktats.

- DT52-1-1 KT52-1-2 - 147,35 tusen rubel - resten av intäkterna krediteras.

- DT99 KT91 - 1,7 tusen rubel. (147,35 - 146,85 + 1,2) - återspeglade förlusten från operationen.

Omvärdering av utländsk valuta

I PBU 3/2000 anges att värdet på sådana värdesaker, uttryckt i valuta, är föremål för översättning till rubel:

- sedlar tillgängliga vid kassadisken;

- medel på bankkonton;

- betalningsdokument;

- finansiella investeringar;

- medel i beräkningarna, inklusive lånade medel, anläggningstillgångar, immateriella tillgångar, minimilön etc.

Som ett resultat av översättningar kan utbytesdifferenser uppstå. Alla kontanter i banken återspeglas i rubel. Därför omvärdering av utländska valutakurser i skatt redovisning och BU.

Omräkning sker:

- på dagen för kreditering eller debitering av medel från företagets konto;

- på rapporteringsdagen;

- när valutakurser förändras.

VÄL

Intäkter erhållna från valutakursdifferenser är inte vinsten från försäljningen av produkter. Därför kan det inte tas ut moms. Omvärdering av utländska valutakurser görs beroende på vald metod för redovisning av värden. Tabellen visar hur fluktuationen i kurserna i NU reflekteras.

| Betalningsvillkor | Hos säljaren beräknas intäkterna / Hos köparen beräknas varornas kostnad | |

| NU och BU | mOMS | |

| Full betalning efter leverans | På dagen för ägaröverföring | Moms beräknas inte om |

| 100% förskottsbetalning | På dagen för mottagandet av förskottsbetalningen | |

| Delvis förskottsbetalning | Del - på dagen för förskottsbetalningen, del - på dagen för ägaröverföring | |

Om periodiseringsmetoden används ska den mottagna valutan och skulden till leverantören konverteras till rubel till den officiella växelkursen dagen transaktionen slutförs eller rapporteringsperioden avslutas. Det beror på vilket datum som kommer snabbare. Med samma princip bestäms datumet för inträffade intäkter och utgifter som inte är verksamma.

Exempel nr 3

Företaget ingick ett kontrakt för leverans av varor med LLC. Transaktionsbeloppet är 100 tusen dollar. Avräkningar görs i utländsk valuta eftersom leverantören inte är bosatt i Ryssland.

Avtalet föreskriver överföring av 50% av förskottsbetalningen till 2 februari och transport av varor den 8 februari. Köparen måste överföra återstående belopp den 15 februari. Leverantören överlåter äganderätten till varorna på leveransdagen.

Dollarkursen var:

- från och med 02.02 - 35.41 rubel / USD;

- den 08.02 - 36.37 rubel / USD;

- den 15 februari - 34,55 RUB / USD.

Tänk på hur omvärderingen av utländska valutakurser i 1C 8.2 visas i skatteräkenskaper:

- DT60 KT52 - 1770,73 tusen rubel. (50 000 x 35,41) - överföring av förskottsbetalning till säljaren.

- DT41 KT60 - 3589,72 tusen rubel. (50 000 x 35,41 + 50 000 x 36,37) - varorna aktiveras.

- DT60 KT52 - 1727,89 tusen rubel. (50 000 x 34,55) - skulden har betalats ut.

- DT60 KT91-1 - 91,1 tusen rubel. (50 000 x (36,37–34,55)) - valutakursdifferensen återspeglas.

Vid beräkning av NPP använder köparen periodiseringsmetoden. Den dagen transaktionen avslutas inkluderar revisor LLC en positiv skillnad i beloppet 91,1 tusen rubel i inkomst vid OU.

Valutaförlikningar

Låt oss närmare överväga hur omvärdering av utländska valutakurser görs i 1C 8.2 under avtal som redan är stängda.I BU och NU bestäms intäkterna från försäljningen av sådana transaktioner av summan av mottagen förskottsbetalning och skuld. Förskottsbetalningar är inte föremål för omberäkning.

Men vid beräkning av skattebasen för moms tas dessa regler inte med i beräkningen:

- säljaren tillkommer skatt till kursen på dagen för mottagandet av förskottsbetalningen;

- säljaren tar ut moms på varans värde på leveransdatum och drar av momsen beräknad från förskottsbetalningen.

Exempel nr 4

LLC ingick ett avtal om leverans av varor med en utländsk organisation på 11,8 tusen dollar. Produktionskostnaden är 200 tusen rubel. Den 10 oktober 2015 överförde partneren $ 5000 i förskott till LLC. Den 20 oktober 2015 levererade LLC hela partiet. Den slutliga beräkningen gjordes den 11/25/15. Samma dag överfördes ägandet till produkten till köparen. Leverantören använder det allmänna beskattningssystemet, NPP betalar kvartalsvis.

Dollarkursen är:

- vid 10,10 - 29,4 rubel / dollar;

- vid 25,10 - 29,70 rubel / dollar;

- kl 11,25 - 30,00 rubel / dollar

I BU görs förskottsbetalning och frakt via postningar:

- DT52 KT62 - 147 tusen rubel. (5 000 x 29,4) - fick en förskottsbetalning för varorna.

- DT76 KT68 - 22.424 tusen rubel. - Moms debiteras från förskottet.

- DT62 KT90-1– 348,96 tusen rubel. (147+ 6,8 x 29,7) - intäkterna från försäljningen beaktades.

- DT62 KT62– 147 tusen rubel. - förskottet är igång.

- DT90-3 KT68 - 53,46 tusen rubel. (10 000 x 29,7 x 0,18) - Moms debiteras.

- DT68 KT76 - 22.424 tusen rubel. - Skattebeloppet som accepteras för avdrag.

- DT90-2 KT41– 200 tusen rubel. - produktionskostnaderna beaktas. Samma belopp gäller för icke-driftskostnader.

Eftersom kontraktet föreskriver förskottsbetalning och den slutliga avvecklingen görs efter överföringen uppstår växelkursdifferensen i den andra delen av betalningen, det vill säga $ 6,8 000. Det återspeglas i uttalanden från och med dagen för mottagandet av medel:

- DT52 KT62 - 204 tusen rubel. (6,8 x 30) - fick den andra delen av betalningen.

- DT62 KT91-1– 2.040 tusen rubel. (6,8 x (30–29,7)) - valutakursdifferensen återspeglas.

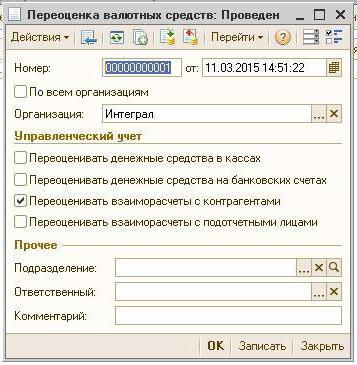

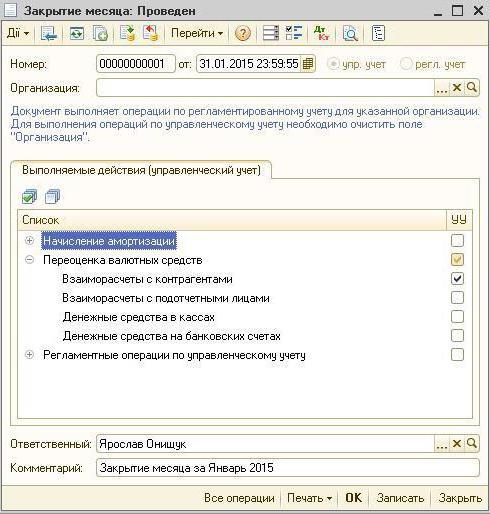

Omvärdering av valutakurser i 1C 8.2

Värden i dollar och euro omräknas i balansräkningen till växelkurs. Uppgifterna för beräkningen hämtas från katalogen med samma namn. Så omvärdering av utländsk valuta i 1C 8.2. Vilket dokument genomförs affären i? "Schemalagd operation" med formuläret "Omvärdering av medel" eller "Månadens avslutning". Betrakta detta system genom att exempelvis en invånare som överför medel till en utländsk motpart för betalning av varor.

Först måste du skapa ett transitkonto i själva organisationens program och ange dess nummer, BIC och valuta. Därefter måste du ladda ner valutakurser till katalogen med samma namn. För att göra detta, ange datum och klicka på knappen "Hämta".

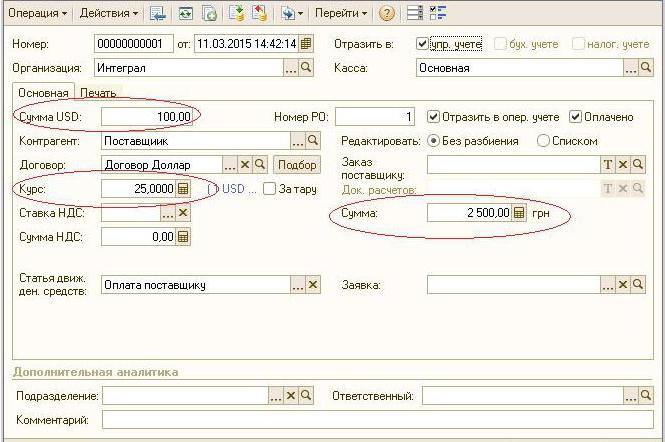

Åtgärden för att överföra medel utförs av ett kreditinstitut. På kortet för en viss bank måste du därför skapa ett nytt kontrakt med formuläret "Övrigt" och ange namnet, till exempel "Köp och försäljning av valuta". Alla dokument enligt detta avtal måste förvaras i rubel. Överföring av medel från löpande konto till banken utfärdas av "utgående betalningsorder". I dokumentet måste du välja en bank, ange kontraktet, beloppet och syftet med betalningen.

Nästa steg är att kreditera den köpta valutan till ett bankkonto. Denna operation utförs också av "Inkommande betalningsorder", dokumenttypen är "Valutaköp". Eftersom växelkursen vid avskrivning av rubel och kreditering av dollar till kontot är annorlunda, måste du i dokumentet kryssa i rutan "Reflektera växelskillnad i inkomstens sammansättning (utgifter)". Vid genomförande av dokumentet konverteras det angivna beloppet till rubel med angiven hastighet (DT52 KT57, DT91 KT57).

En detaljerad rörelse av medel kan ses i rapporten ”Balansräkning” konto 57. I inställningarna måste du specificera informationen om information om entreprenörer och kontrakt. Det är på så sätt att omvärdering av utländsk valuta balanserar form.