Данъците са най-важният инструмент на икономическата система на страната. Те представляват най-големият дял от държавния бюджет. Затова им се отделя специално внимание форма на контрол и редовни законодателни промени. Данъчният кодекс на Руската федерация определя различни видове данъци, както за населението, така и за организациите. За последното ДДС е от особено значение в процеса на покупки и продажби. Следователно всеки съществуващ или едва започващ предприемач трябва да знае какво е ДДС, особеностите на неговото изчисляване и процедурата за плащане.

Концепцията за ДДС

Основният закон, регулиращ процеса на начисляване и плащане на такси, е Данъчният кодекс на Руската федерация. Именно той определя концепцията, същността и особеностите на изчисляването на всички данъци в страната, включително ДДС.

Данъкът върху добавената стойност е такса, начислявана от организациите като процент от размера на увеличението на стойността. Това увеличение на стойността се генерира чрез разликата между приходите и материалните разходи, които идват от трети страни.

Законодателството установява определени видове дейности или разновидности на продукти и услуги, за които ДДС частично или изцяло не подлежи на изчисляване. Съществуват и ограничения за суми върху данъчната основа, установени от Данъчния кодекс на Руската федерация и позволяващи да се освободи дружеството от данъци на данъкоплатците.

В допълнение към определянето на това какво е ДДС и ограниченията за неговото плащане, Данъчният кодекс на Руската федерация определя таксата за конкретна данъчна група. Например за вид като косвени данъци. Причината за това е включването на неговото количество в цената на продуктите, продавани като процент. В резултат на това при плащането на ДДС имената на действителните и законните платци се различават.

ДДС функции

В условията на пазарна икономика и рационална данъчна система всички видове данъци имат четири важни функции:

- Фискална.

- Икономически.

- Стимулиране.

- Разпределение.

За ДДС фискалната функция се проявява в максималния размер на бюджетните приходи от неговото изчисляване поради стабилната данъчна основа и приемливите условия за изчисление. От бюджета, формиран от данъци, по-голямата част се натрупва от ДДС. Данъкът влияе и върху регулирането на икономическите процеси. Темповете му участват в ценообразуването и инфлацията.

Благодарение на установяването на ползи за определени видове дейности или конкретни продукти, държавата е в състояние да стимулира развитието на социалната сфера, както и износа на различни стоки.

Съответно разпределителният характер на ДДС се състои в участието му в преразпределението на държавния БВП. Общата сума на данъчните отчисления, събрани в бюджета от успешни видове дейности, се разпределя и разпределя за подпомагане на нерентабилни сектори на икономиката, които са значими за обществото.

ДДС платци

Данъчният кодекс на Руската федерация установява широк кръг от лица, задължени да плащат ДДС. Данъкът подлежи на облагане с юридически лица:

- Предприятия - независимо от формата на дейност, извършваща облагаеми операции: държавни, общински институции, бизнес партньорства и други.

- Лица, признати за данъкоплатци поради движението на продукти през митниците на Руската федерация. Това са организации с чуждестранни инвестиции или изцяло чуждестранни предприятия.

От 2001 г. индивидуалните предприемачи, които извършват облагаеми сделки, се приравняват с предприятията в задължението да плащат ДДС с данъчното законодателство.

Всички лица от списъка са регистрирани като данъкоплатци по ДДС, ако работят съгласно общата данъчна система. Случва се, че с други счетоводни системи трябва да плащате данък върху добавената стойност.

Обект на облагане

Следните категории и транзакции се считат за обект на данъчно облагане при изчисляване на ДДС:

- Обороти, получени от продажбата на продуктови дейности, както и продажби без разходи.

- Прехвърляне на стоки в рамките на руска организация между нейните подразделения за собствените им нужди, разходите за които не са взети предвид при изчисляването облагаем доход.

- Резултатите от строителните операции за собствени нужди.

- Износ на стоки през митническата граница на Руската федерация.

Изчисляването на данъка върху добавената стойност включва отчитане на следните видове продажби, подлежащи на облагане с ДДС:

- Продажба на стоки от организацията на друга фирма или физическо лице, дори при липса на пратка и транспорт.

- Прехвърляне на продукти, произведени по поръчка.

- Продажба на продукти за комисионна или търг.

- Размяна на продукти или материали.

- Безплатен трансфер на продукти или с частично плащане.

- Прехвърляне или продажба на права на собственост.

- Продажба на обезпечение

Данъчна основа

Декларацията за ДДС предвижда изчисляването на данъчното изчисляване на данъчната основа. А именно - показател за стойността на транзакциите, облагани с ДДС. Определянето на данъчната основа за изчисляване на разглежданата такса има редица характеристики и преди всичко зависи от вида операция.

Данъчна основа формира се въз основа на определението какво е ДДС и има последователност от следните условия:

- Данъчната основа е равна на постъпленията от продажба на продукти или права на собственост, която се определя от сумата на всички приходи, свързани с сетълменти от тези операции. Тя може да бъде показана във всеки еквивалент, включително в ценни книжа.

- Данъчна основа, равна на приходите в чуждестранна валута, преобразувана в руски рубли по текущия курс.

- Разглежданата база, след получаване на авансово плащане, включено в нея по-рано, представлява стойността на стоките, изчислена на базата на цените.

- Данъчната основа на комисионната или комисионното споразумение е равна на размера на таксата. Все още има състояние.

- Данъчната основа за продажба на пълно предприятие е равна на стойността на всеки актив.

Данъчни ставки

За да се изчисли дължимата сума, първо трябва да бъде правилно определена данъчната основа на ДДС. Данъчната ставка не зависи от основата и е фиксирана в Данъчния кодекс на Руската федерация. По-точно законодателството в момента определя начислените ставки: 0%, 10% и 18%.

Видовете продукти, постъпленията от които се облагат със ставка 0%, са фиксирани в член 164 от Данъчния кодекс на Руската федерация и имат доста обширен списък с трансфери. По същество това са специални разновидности на стоки, високоспециализирани работи и услуги.

При ставка 10% се начислява ДДС при продажбата на следните групи продукти:

- Хранителни продукти.

- Детски стоки.

- Периодични издания.

- Литература с образователно и научно значение.

- Медицински артикули.

Основните операции по продажбите, с изключение на стоките, обложени с 0% и 10%, подлежат на данъчно счетоводно отчитане с 18%.

Данъчни облекчения

При изчисляване на данъчната основа законодателството определя ползите, по-специално дейностите и продуктите, които не подлежат на облагане с ДДС. Степента на събиране не се прилага в следните случаи.

- Много видове медицински услуги, включително платени.

- Образователни и културни услуги.

- Изпълнението на жилищни сгради.

- Стоки с увреждания.

- Имоти, изкупени за приватизация.

- Погребални услуги.

- Застрахователни операции.

- Сделки, с които се плаща държавното мито.

- Фотокопие и фотокопие.

- Продажби на занаяти.

- Изследователска работа за сметка на бюджетни средства.

- Ремонт на домакински уреди през гаранционния период.

Характеристики на изчислението

Изчисляването на сумата на ДДС, която трябва да се плати, има доста прост алгоритъм на действие. Първоначално се определя данъчната основа. Впоследствие той се умножава по зададената норма. Трябва да се помни, че времето за плащане на ДДС и периодът на изчисление варират. Размерът на данъка, който се плаща в общия бюджет, се изчислява въз основа на резултатите от всеки месец или тримесечие.

След определяне на размера на дължимия данък е необходимо да се намали в резултат на данъчните удръжки, ако има такива. Какво е това? Данъчните удръжки са сумите на ДДС, представени на платеца за операции, които участват в изчисляването на таксата. Данъчната декларация за ДДС предвижда посочването на тези удръжки и размера на разликата между ДДС и представения ДДС.

Процедура на плащане

Плащането на изчислени суми на ДДС се основава на счетоводни и данъчни изчисления. Той се определя от резултатите на всеки отчетен период. Условия за плащане на ДДС установени от данъчното законодателство, се определят не по-късно от 25-ия ден на месеца, следващ края на отчетния период.

Отчитане на ДДС

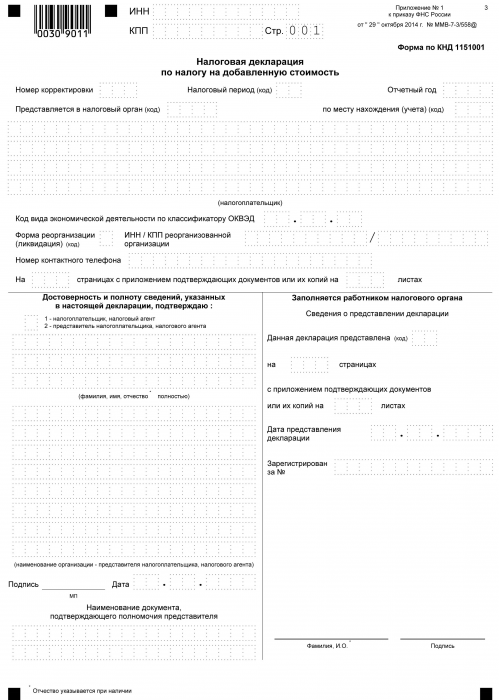

От момента на плащане на данъка в държавната хазна и до деня на плащането всеки данъкоплатец, работещ с ДДС, трябва да докладва на съответния орган по време на процедурата за изчисляване под формата на декларация. Този документ се представя на тримесечие. В него се посочват подробностите за организацията, сумата за изчисляване на данъчната основа, вида начислената ставка и данък върху добавената стойност. Формулярът за декларация е унифициран формуляр, одобрен през 2014 г. В същото време е важно да се знае, че от 2015 г. всички организации, независимо от обема и видовете продукция, са длъжни да подават декларация в електронен вид.

Когато се дефинира концепцията какво е ДДС, се формира идеята, че тя е приходи, умножени с определен процент. Всъщност това е така. Но ДДС е сумата от увеличението на стойността. Ето защо при изчисляването му е необходимо да се вземат предвид много нюанси:

- Видове продукти, както облагаеми, така и необлагаеми.

- Размерът на данъчната ставка.

- Моментът на определяне на данъчната основа.

- Данъчни удръжки и много други.