По своята популярност сред търговците, които търгуват на развитите пазари, деривативите отдавна изпреварват реалните активи. Деривативите набират скорост и в Русия - само през последната година обемът на търговията в секцията с деривати, където се търгуват фючърси и опции, нарасна с над 76%. Частните играчи също постепенно започват да се „обръщат“ с деривати. Но ако за фючърсни договори мнозинството има поне някаква концепция, тогава опциите все още на мнозина изглеждат нещо много екзотично. Междувременно този инструмент - както когато е независим, така и когато се използва заедно с фючърси - предоставя много широки възможности за изпълнение на различни задачи.

Запознаване с производни

Фючърси и форуърдни договори опции, суапове и някои други инструменти се наричат деривати, тоест деривати на пазара на ценни книжа. И се произвеждат от основата - основния актив (БА): акции, облигации, валути, стоки, борсови индекси лихви и дори природни явления. Цените на деривата и актива, от който се формира, са доста тясно свързани, но не са идентични.

Фючърсите и опциите са най-известните и често срещани видове производни. Те позволяват да се търгуват договори с еднаква лекота, в които действат не само индекси, валути, акции и облигации, но също така и нефт, природен газ, благородни метали, както и хранителни продукти: зърнени храни и бобови растения, кафе, захар и много други стоки. Нещо повече, повечето договори са затворени без доставка, което позволява на търговеца да печели от сделката и елиминира караницата с реални стоки.

Руски пазар на деривати

Руските търговци търгуват с деривати на пазара на деривати на Московската борса (FORTS). Основната ликвидност е концентрирана във фючърсите върху индекса RTS, основните валутни двойки (USD / рубла, EUR / USD и EUR / рубла), нефт, злато, както и някои сини чипове - Сбербанк, Газпром, ВТБ, Лукойл. Има активност и в други фючърси, но повечето от тях не се търгуват твърде добре.

Опциите са много по-малко популярни, макар и незаслужено - по отношение на обема на търговията този пазар заема около 3-5% от фючърсите. Въпреки това има достатъчно ликвидност във опциите за частен търговец, особено ако изберете най-търгуваните инструменти (опции за RTS, Сбербанк, Газпром, USD / рубла, EUR / USD, злато и някои други) с най-близката дата на упражняване.

Опциите на руския пазар на деривати имат особеност - основният актив не са акции, валути, стоки или индекси, а фючърси на тях.

Право срещу задължение

За да разберем каква е разликата между фючърси и опции, нека се обърнем към техните определения. Фючърси е договор с уговорен срок (изтичане), според който продавачът поема задължението да продаде актива на определена цена, а купувачът се съгласи да плати за него. Опцията също е договор за срочен срок, но тя дава право на притежателя само да закупи (кол-опция) или да продаде (пут-опция) актив на посочената цена (стачка). По този начин основната разлика между инструментите са правата на купувача.

Продавачът на опции трябва да изпълни условията на договора, независимо от желанието си, освен ако, разбира се, притежателят не го иска. Като компенсация за ограничаване на правата му продавачът получава премия от купувача, каквато е цената на опцията. Ако транзакцията е нерентабилна за продавача, размерът на получената премия леко ще намали загубата му. Ако титулярът не е рентабилен да упражни опцията, получената премия ще възлиза на печалбата на продавача.

Характеристики на производни

Фючърсите и опциите са стандартизирани инструменти, тоест техните параметри, с изключение на цената на придобиване, са непроменени. Датата на валидност, обемът на актива, вида на договора (сетълмент или доставка), процеса на изпълнение, размера на обезпечението - всичко това е записано в спецификацията на конкретен договор. Спазването на всички условия се следи от борсата, която действа като поръчител на транзакцията.

Друга особеност на дериватите е наличието на „вградено“ рамо. Факт е, че търговец плаща за отварянето на фючърсна или опционална позиция не на пълния разход, а само на гаранционно покритие (GO). След приключване на транзакцията тя се връща в акаунта. Обикновено GO се определя на 5–20% от цената на договора, но в определени случаи може да бъде променен с решение на борсата. Оказва се, че вместо да купувате акция, е много по-изгодно да закупите опция (фючърси) - разликата в сумата, която може да се купи за същата сума, е 5-10 пъти. По този начин деривативите предоставят широка възможност за спекулации - като инвестира по-малко, търговецът има потенциал да печели повече. Това обаче е и тяхната опасност, тъй като когато се получи загуба, ефектът на лоста може бързо да доведе до загуба на цялата сметка.

Различно ниво на риск

Дериватите ви позволяват да създавате позиции с различна степен на риск. Отварянето на фючърсна позиция е еквивалентно на придобиване или къса продажба на основен актив - печалбата и загубата не са ограничени, тъй като цената теоретично може да нарасне до определен брой пъти или да падне почти до нула.

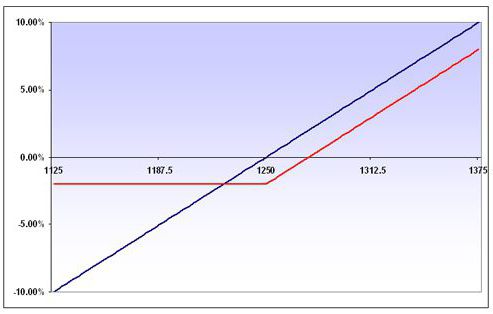

Покупката на опция не ви задължава за нищо, така че в случай на движение на цените, неблагоприятно за купувача, той просто няма да бъде изпълнен. Тоест, максималната загуба за купувача има фиксирана сума - тя е равна на премията, която е платил на продавача. За да илюстрираме как опцията се различава от фючърсите, нека се обърнем към фигурата по-долу. Той показва диаграмите на печалбата и загубата за закупуване на условни фючърси (синя линия) и опция за обаждане (червена линия) на същия актив. Както можете да видите, загубата от покупката на опция е ограничена. Печалбата, която обещават и двете деривативи, има една и съща динамика, като единствената разлика е, че опцията я има малко по-малка - от сумата на премията, платена на продавача.

При продажба на опция ситуацията е диаметрално противоположна: ако цената се движи неблагоприятно за продавача, той рискува неограничена загуба. Печалбата във всеки случай не надвишава сумата, която е получил от купувача. В този смисъл продавачите на опции често се сравняват със застрахователните компании, които поемат риск да платят по-голяма парична компенсация за малка премия. Но ако застрахователите могат само да се надяват, че застрахователното събитие не се случи, тогава за търговците една надежда за това не е достатъчна. Професионалните продавачи на опции в случай на неблагоприятно движение на цените имат план да управляват позицията си, за да сведат до минимум загубите. Въпреки това, за това трябва да имате богат опит в търговията, така че силно не се препоръчва за начинаещи да продават опции.

По този начин опциите се различават от фючърсите по това, че позволяват формирането на позиции с дадено ниво на риск.

Как работи на практика?

Ето схематичен пример за фючърси и опции, илюстриращ същността на търговията с деривати. Да предположим, че търговец е купил фючърси на акции на Сбербанк на цена от 13 000 рубли, което е еквивалентно на закупуването на 100 акции на компанията на фондовия пазар на цена от 130 рубли на брой. При цена на акцията от 140 рубли, печалбата на търговеца е 1000 рубли. При цена на акциите от 120 рубли той ще получи загуба със същия размер. По всяко време преди края на договора търговецът може да записва печалбата или загубата от транзакцията, като затваря позицията.

Сега помислете какво ще се случи, ако търговецът не закупи самите фючърси, а опция за обаждане по него с ударна цена от 13 000 рубли. Ако в момента на изтичане цената на BA е 14 000 рубли, тогава купувачът ще упражни опцията.В същото време той ще получи фючърси върху акции на Сбербанк и вариращ марж от 1000 рубли. След като веднага продаде фючърси за 14 000 рубли, той ще запише общата печалба от транзакцията в размер на 800 рубли. Ако фючърсите за изтичане паднат до 12 000 рубли, тогава купувачът няма да упражни опцията и загуби само платената премия - 200 рубли.

ценообразуване

Механизмът за формиране на производна стойност е друг момент, който заслужава да се спомене. Ясно е, че пазарът определя цената на дериватите, въпреки това има определена справедлива стойност на договора, което ни позволява да преценим дали е надценена или подценявана. Разбира се, цената на BA директно зависи от това колко ще струват опцията и фючърсите. Разликите между тях по отношение на разходите са много значителни. Фючърсната цена винаги е сравнима с цената на BA: например с цената на акциите на Сбербанк 130 рубли, фючърсите с най-близката дата на изтичане могат да се търгуват в района от 13 200 рубли. Факторът на времето влияе върху цената на фючърсен договор: обикновено колкото повече е изтичането на срока, толкова по-висока е цената на фючърсите спрямо BA, макар че при очевидни очаквания за спад на пазара фючърсите могат да бъдат още по-евтини. В края на обжалването разликата между цената на актива и фючърсите „се срива“.

С опциите нещата са много по-сложни. Когато решава да закупи договор, търговецът сравнява пазарната му стойност с теоретичната цена, която обикновено се излъчва в терминала на борсата. Теоретичната цена се изчислява по сложна формула и отчита няколко показателя, сред които основните са следните:

- дали опцията е в пари или не, тоест стойността на БА превишава ли стайната цена на опцията;

- оставащо време преди изтичане;

- нестабилност, тоест скоростта, с която се променя цената на БА.

Всеки от тези фактори оказва своето влияние върху цената на опцията. Например, колкото по-близо е изтичането, толкова по-силен е така нареченият временен разпад - опцията започва да губи стойността на времето и да става по-евтина, дори когато цената на БА практически не се променя. От друга страна, ако договорът е купен по време на затишие и след това внезапно започнаха силни движения, опцията може да добави стойност чрез увеличаване на нестабилността, а понякога дори и ако цената на БА се движи в обратна посока.

Стратегически възможности

Фючърсите и опциите предоставят широка възможност за изграждане на различни стратегии. Те се използват за защита на открити позиции върху основния актив (хеджиране) и за кратка спекулативна игра. Благодарение на дериватите можете да „закупите целия пазар“, тоест да пускате на растежа не отделни чипове, а пазарни индекси като цяло. За да направите това, трябва да закупите индексни фючърси или да закупите опции за тип обаждане (стратегия за дълго повикване). В мечешки настроение можете да направите обратното: да отворите къса позиция на индекс фючърси или да купите опция като пут (стратегия за дълъг път).

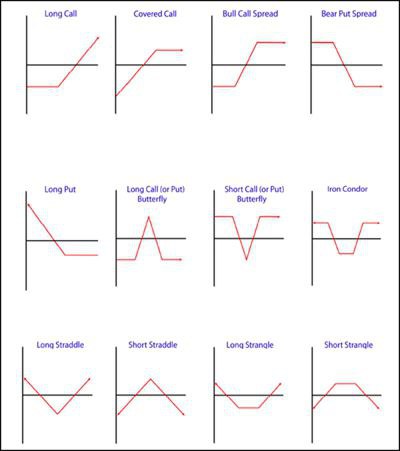

Има по-интересни стратегии, които се формират чрез покупка и / или продажба на фючърси и опции. Те се основават на временни разлики в договорите, арбитраж, растеж или намаляване на променливостта и други параметри. Споменаваме само няколко от тях: редовното или пропорционално разпространение на бик или мечка (разпространение на бик, разпространение на мечка), покупката или продажбата на стредла (дълга / къса страдалка), покупката или продажбата на удушение (дълга / къса удуха), покупката или продажбата на „пеперуда“ ( Дълга / къса пеперуда). Графиките на някои от тях са илюстрирани на следващата фигура.

Трябва ли да избера?

Какво е по-добре да се използва в търговията? Всъщност въпросът „опции срещу фючърси“ е неправилен. Очевидно всеки инструмент има свои собствени характеристики, които ви позволяват да решавате определени проблеми. Освен това съвместната им употреба ви позволява да изградите интересни стратегии с дадените параметри за максимална загуба и рентабилност, които са най-подходящи за текущата ситуация на пазара.

Дериватите са по-интересни и сложни инструменти от акции и други активи. Възможностите им са доста широки: от спекулации в рамките на деня до хеджиране на позиции в продължение на месеци и дори години. Разбира се, дериватите си струва да се научите да работите, това ще разшири възможностите на търговеца и ще ви позволи да печелите пари при всякакви пазарни ситуации.