Всеки служител, който е пряко свързан с материалните ценности, може да каже какво представлява съпоставителния лист. Той също е в състояние да обясни важността на съставянето на този документ.

Основни понятия

Работата с материалните ценности е проста само на пръв поглед. Той има много функции и клопки. Тук те се опитват да намерят документ, наречен декларация за съпоставяне. Какво е това и защо неговата стойност е толкова висока? Като начало трябва да се отбележи, че всяко предприятие постоянно поддържа записи на всички налични видове стойности. Те обикновено включват:

- дълготрайни активи;

- инвентарни вещи;

- готови продукти;

- нематериални активи.

Всеки от тези видове по свой начин влияе на производствения процес. Затова за правилната организация на работата е необходимо да има ясна представа за реалната им наличност. За тези цели непрекъснато се водят запаси, въз основа на резултатите от които след това се формира отчет за съпоставяне.

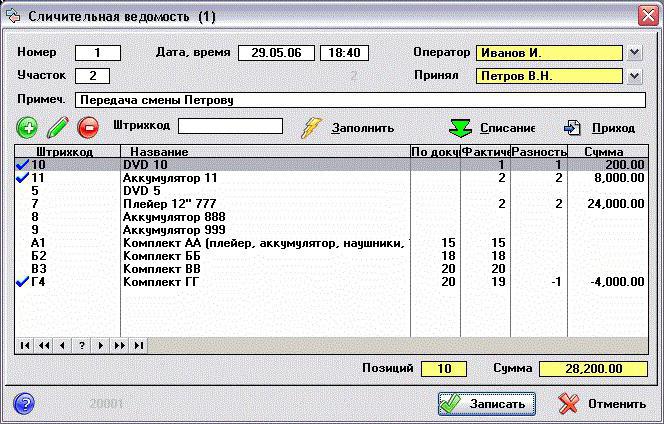

Защо се прави това и какво ви позволява да видите такъв документ? Почти сравнителен лист ви позволява да регистрирате факта на възможно несъответствие между действителната наличност на конкретни стойности, получени в резултат на инвентаризацията, и техния количествен показател според счетоводните данни.

Коректност на регистрацията

Още през 1998 г. Госкомстатът на Русия издаде Указ № 88, в който след като направи някои промени, одобри няколко унифицирани формуляра. Те трябваше да улеснят процеса на водене на първично счетоводство и да увеличат контрола на производството на всеки от неговите етапи. В този документ формата на съпоставяне е представена в две различни форми:

- INV-18. Той се съставя въз основа на крайните резултати от предварителна инвентаризация на дълготрайните активи на предприятието и неговите нематериални активи.

- INV-19. Върху него е сравнително счетоводно отчитане на всички материални запаси.

Редът на формиране и на двете форми е почти еднакъв. Първо, отговорният служител, в присъствието на специално създадена за това комисия, провежда опис. Тогава резултатите му се проверяват с данните, които в момента са налични в счетоводството. В резултат на това се формира нов документ.

Той съдържа подробно описание на всички установени несъответствия. Освен това всяка позиция е подписана подробно, като се посочва причината за несъответствието. Формулярите се подготвят веднага в 2 екземпляра. Едното по правило остава при счетоводителя, а второто взема материално отговорното лице.

Проверка на дълготрайни активи

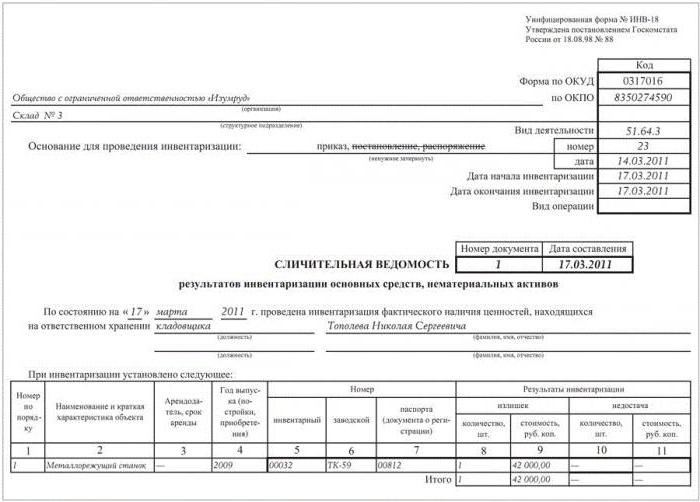

Запасите в предприятията трябва да се извършват непрекъснато. Това дава възможност да се следи състоянието на всеки индикатор и да бъдете в крак с реалната ситуация. За проверка на дълготрайните активи и нематериалните активи се използват съответно формулярите № INV-1 и № INV-1a, одобрени със същата резолюция. След приключване на работата се съставя декларация за съпоставяне. Пробата е формуляр, поставен на стандартни листове А4.

На първата страница са посочени всички данни за предприятието:

- наименование на организацията и структурната единица, в която се провежда одита;

- кодове (OKUD и OKPO), както и вида на неговата дейност.

На следващо място, основата на събитието (поръчка или поръчка) се посочва с неговия номер и дата. Тук се записва началото и края на работата.След това следва името, датата и номерът на самия документ. Под него е посочено към коя дата се извършва проверката, както и финансово отговорно лице (Ф. И. О. и позиция). След това е таблица, която се поставя от двете страни на изявлението. Тя включва единадесет графики, които напълно описват всеки елемент, който се проверява. На всяка страница резултатът от инвентаризацията се изчислява чрез изчисляване на идентифицираните излишъци и недостатъци. Изявлението се подписва от двамата служители, всеки от които взема по едно копие от формуляра.

Проверка на материала

По подобен начин се съставя сравнителен отчет на резултатите от опис на наличните инвентарни позиции. Предварително се извършва инвентаризация, резултатите от която след това формират следните документи:

- INV-3, където се вижда общото присъствие на стоки и материали.

- INV-4, който показва доставените материали.

- INV-5 записва стойностите, приети за съхраняване.

Обобщавайки всички получени данни, се генерира изявление под формата на INV-19.

Подобно на предходния формуляр се попълва „капачка“, в която е посочена основната информация за предприятието. Следва таблица, в която трябва да има тридесет и две колони. Всеки материал (продукт) е подписан за всички налични показатели:

- Колони 1 до 7 съдържат нейното описание (име, кодове, мерна единица, инвентарен номер и данни от техническия паспорт).

- Колони 8 до 11 съдържат информация за недостатъци и излишъци в количествено и парично изражение.

- Между 12 и 23 колоните показват резултата от контрола на отклоненията и данните за пренасочване.

- От 24 до 32 колони се записват окончателните недостатъци и излишъци на одитираните материали.

Изявлението се подписва от двамата участници в одита, като всеки от тях оставя при себе си копие от генерирания документ.