Много хора не разбират термина „рефинансиране“. Следователно те не използват възможностите на тази банкова услуга. Междувременно понякога това позволява не само да се намалят лихвите по заемите, но и да се намалят условията за използване на привлечените средства. Също така в някои случаи подобна процедура може сериозно да подобри кредитната история. Рефинансирането на просрочени заеми е отлична възможност за дадено лице да направи преглед за по-добри съществуващите условия за отпускане на заеми.

Рефинансиране като концепция

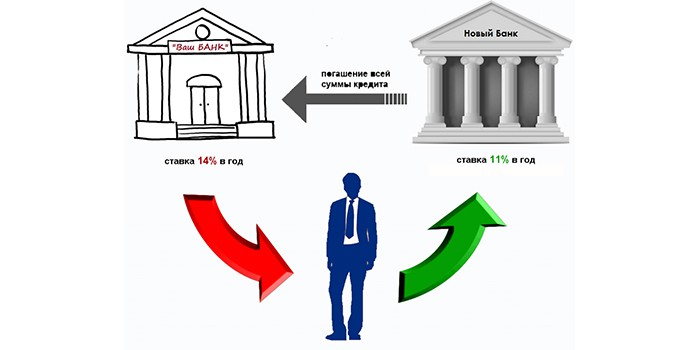

По правило рефинансирането е предоставяне на нов заем за покриване на съществуващ, но при по-благоприятни условия. Можете да поискате такава услуга в същата банка или в друга. По правило рефинансирането на заем с просрочени плащания в същата финансова институция е невъзможно. Пречка за това са два фактора:

- Нарушение от кредитополучателя на дисциплината на навременно погасяване на задълженията по заема.

- Лихвените проценти по заеми в тази финансова институция могат да бъдат ограничени от правилата на тази институция и може да не са печеливши в светлината на други пазарни оферти.

Разгледайте банковата си оферта

Преди процедурата по рефинансиране си струва да подадете заявление в банка, с която вече имате споразумение с искане за предоставяне на информация за възможностите и условията за вземане на друг заем за покриване на съществуващ. Стандартни документи за обработка на такова изискване са на разположение във всеки отделен сервизен отдел.

Ако целта на кредитополучателя не е да рефинансира просрочените заеми, тогава като правило банката може да разгледа заявлението положително, предоставяйки най-благоприятните нови условия за заем. Във всеки случай, като търговски субекти, финансовите институции проявяват възможно най-голям интерес:

- при елиминиране на проблеми с плащанията;

- при спестяване на физическо лице от неговия клиент.

Ползи от вземане на нов заем

По правило е възможно да се вземе нов заем за погасяване на съществуващ, ако са изпълнени следните условия:

- Липса на просрочени задължения.

- Липса на глоби.

- Своевременно плащане на няколко плащания.

Рефинансирането на всеки заем е целеви банков продукт, поради което се предоставя съгласно специално споразумение с намалени лихви за погасяване на съществуващите заеми.

Такава услуга е уместна, ако:

- има възможност за намаляване на% от заема;

- месечните плащания могат да бъдат намалени;

- трябва да удължите условията за заем;

- трябва да получите ваканция за кредит;

- Изисква се промяна на валутата, в която е направено заемането;

- препоръчително е всички кредити да се комбинират в един.

Банкови предимства

Като предоставят на клиентите възможност да рефинансират просрочените дългове, кредитните организации също се възползват.

| Предимства на настоящата банка | Предимства на друга банка |

| Шанс за изплащане на заети средства | Придобиването на нов лоялен клиент |

| Печалба от нов заем | Печалба от заема |

| Не е необходимо да провеждате правни операции, за да върнете активите си | Възможността да се разчита на внедряването на други банкови продукти на клиента |

| Възможност за бъдещи продажби на други услуги на съществуващ клиент |

Уловът на получаването на нов заем за затваряне на съществуващия е наличието на допълнителни разходи:

- За да платите заем.

- Услуга за разглеждане на заявление за заем.

- За услугите на застрахователна компания.

- За действия за премахване на тежестта за сигурността.

Всички тези характеристики за вземане на нов заем трябва да бъдат открити преди рефинансиране на просрочени заеми.

Лоши заеми

Банките априори не обичат клиентите с просрочени заеми. Някои финансови институции обаче се справят с проблема. За да направите това, потенциалният клиент трябва, когато кандидатства за заем от тях:

- Докажете, че причината за забавянето са били сериозни проблеми.

- Предоставете необходимите документи, доказващи наличието на възможност за погасяване на новополучения заем.

Необходимо е да кандидатствате за рефинансиране на дълга в настоящата банка в случай на проблеми с плащанията възможно най-бързо, без да отказвате да плащате и да не се опитвате да скриете. Но ако преговорите с тази финансова институция са в безизходица, тогава трябва да помислите за намирането на организация, готова да поеме въпроса за рефинансирането на просрочени заеми с лоша история.

Абсолютно реалистично е да се получи заем, ако забавянето на месечните плащания не надвишава три месеца. В този случай трябва да имате следните аргументи:

- Намерете гаранция.

- Предлагайте обезпечение като гаранция за заем.

Просрочена кредитна програма

Как възниква дългосрочният дълг? В случай на ненавременно плащане на кредита, банката може да начисли лихви, които се отстраняват при следващото плащане. Ако длъжникът престане да изпълнява месечните задължения по договора, той се прехвърля в междубанковата база данни на ненадеждни клиенти. Така той получава проблеми, които ще усложнят получаването на средства в дълг в други банки.

Въпреки това е възможно и необходимо да се опита да се намери институция, която е готова да рефинансира просрочен заем. Трябва да сме готови да предоставим следните документи като доказателство за готовността си да съдействаме и да изплатим дълговете си:

- Въпросник, попълнен под формата на финансова институция, в който е необходимо да се посочи наличието на заем, неговия размер и времето за забавяне за него.

- Настоящ паспорт.

- Предоставете TIN или шофьорска книжка.

- Носете удостоверение за доходи от работа.

Освен това може да се нуждаете от тези документи:

- Потвърждение на опит.

- Удостоверение от нарколог.

- Помощ от психиатър.

Видове заеми, за които банките предоставят подобрени условия

Понастоящем съществува възможност за рефинансиране на почти всеки заем:

- ипотека;

- да закупите кола;

- потребителите;

- овърдрафт по карти.

Въпреки това, повечето хора се обръщат към кредитните институции за рефинансиране на заеми от други банки с просрочени задължения по потребителски и автомобилни заеми. Това се дължи на факта, че тези услуги се предоставят на доста високи лихви.

Процедурата за получаване на заем

Не е тайна, че за ефективно решаване на въпроса за получаване на нов заем е важно той да бъде предоставен в най-ниския възможен процент. Тук трябва да работите: да извършите задълбочен анализ на всички налични предложения на пазара и да изберете най-доброто. Освен това (след получаване на одобрението на банката), клиентът:

- Подписва договор с него за нов заем и предоставя подробности, по които е необходимо да се изплащат средства, които погасяват дълга.

- Поставя графика и условията за месечния депозит на средства в сметката.

Какво да търся

- Повечето финансови институции предлагат доста високи лихви по заеми, като допълнително принуждават клиента да сключва застрахователни договори с свързани организации за срока на задълженията по заема. Затова трябва да сте много внимателни, когато четете договора.Понякога „печелившата“ ставка се амортизира от допълнително наложена услуга, която увеличава дълга с 20-30%, и в същото време не се връща, дори ако задълженията към кредитната институция са затворени предсрочно. Ако е така, тогава си струва да потърсите друга банка, която да рефинансира просрочен заем, за да не възникнат невъзможни задължения.

- Разликата в лихвените проценти по заемите в различни банки може да достигне 10%, което се отразява на размера на месечните плащания. По правило най-лоялните условия за рефинансиране на просрочен заем са със Сбербанк. Ако кредитополучателят е клиент на тази организация, получавайки заплата на картата, тогава практически няма да е необходимо да се предоставят документи за разглеждане на заявлението. Като правило, просто трябва да попълните стандартния формуляр на уебсайта на тази институция и след няколко часа да получите одобрение или отказ на заем. Можете също така да се свържете с всеки най-близък офис и да направите заявление за заем, като използвате помощта на служител.

Когато вземате нови заеми за затваряне на стари, първо трябва да използвате специален калкулатор, публикуван в Интернет. Така че можете да изчислите колко новата сделка ще бъде по-изгодна от предходната. Струва си да се има предвид, че ако имате един заем, вземането на следващия е проблематично - понякога е възможно само след няколко месеца.

За да обобщим

- Напълно възможно е да получите нов заем, когато има неизплатен заем, ако има благоприятна кредитна история. Той се формира от банки и може да бъде повреден от задължението за извършване на плащания. За да не се случи това, е важно предварително да изчислите възможностите си и да подадете заявления за рефинансиране на заем. Често решението за подобни операции е бързо, което ще ви помогне да се отървете от стария дълг, без да разваляте репутацията си на кредитополучател. Трябва да се свържете с няколко банки, ако преговорите със съществуващата не са успешни.

- Ако не беше възможно да избегнете забавяне на кредита, тогава можете да рефинансирате задълженията в рамките на 10-14 дни след пропуснатата дата на плащане. Точно до момента, в който данните за нарушението станат известни на всички кредитни организации. С малко закъснение е по-лесно да се свържете с други банки, като предварително сте проучили техните условия за кредитиране.

- Ако нарушението на задълженията по дълга е повече от две седмици, но по-малко от три месеца, процедурата по рефинансиране, разбира се, ще бъде малко по-сложна и ще изисква повече документи от кредитополучателя. Въпреки това си струва да преминем, за да облекчим тежестта си от финансови задължения.

Във всички ситуации, свързани с възможността за забавяне на просрочените заеми, не трябва да се избягва взаимодействие с финансови институции, тъй като с течение на времето тази позиция само утежнява възникналата негативна ситуация.

Междувременно банковият пазар е широк. Това предоставя добри възможности за подбор и закупуване на продукти, които ще помогнат за решаване на проблеми, подреждане на стойността и предоставяне на възможности за кандидатстване за заеми към всякакви банки в бъдеще.