Propietat: és el principal mitjà, propietat de l'empresa. Segons la legislació vigent, aquest actiu és una base tributària. Obteniu més informació sobre com es acumula l’impost sobre béns immobles, sobre les publicacions que s’utilitzen en aquesta operació.

Base

La base impositiva de les organitzacions és la propietat, que es classifica com a "Actiu fix". A aquest efecte s'utilitzen els comptes 01 i 03 al balanç. L'import de l'impost es calcula en el valor residual de l'objecte. Es defineix com la diferència entre la depreciació dels comptes "01 (03)" i "02 (10)". L’algoritme per calcular i publicar l’impost sobre propietats és diferent per a diferents grups d’objectes. Per tant, cal tenir en compte el sistema operatiu en diferents subcontes.

Grups d’actius

Hi ha 4 grups de propietats:

- propietat registrada a valor residual;

- béns imposats a valor cadastral;

- béns mobles registrats fins el 01.01.13;

- béns mobles registrats després del 01/01/13;

La tributació a la BU no està regulada per actes. El procés depèn de les polítiques de comptabilitat de l’empresa, documentades.

Cessió de l'impost sobre béns immobles: publicacions

L'import de l'impost es pot atribuir a qualsevol compte de despeses: immobilitzat, despeses generals de negoci, despeses de venda, etc. Amb quina freqüència es merita organització de l'impost sobre béns? La publicació d'aquesta operació inclou el compte 91-2. És molt més fàcil comprovar la correcció dels càlculs i identificar un error al deureu quantitats a aquest compte. Considereu les principals entrades de comptabilitat:

- meritació de l'impost sobre béns immobles - DT91-2 KT68;

- transferència de l’import retingut al pressupost - KT51 DT68.

La cancel·lació es realitza trimestralment i per any. Si es detecta un error, l’import de l’impost s’ajusta mitjançant el compte de l’IRPF. Si l’import de la recaptació està exagerat, l’import de les despeses es redueix: DT68 KT91. Si es redueix la taxa, juntament amb el càrrec addicional d’impost (ДТ99 КТ68), càlcul de penalització.

Vehicles de motor

Fins al 2013, els béns mobles estaven gravats segons les normes generals. Després de la modificació de la llei, tots els objectes mòbils que es van registrar fins al 2013 van quedar exclosos de la tributació. Si l'objecte es va registrar poc abans d'aquesta data, subjecte a l'ús de les entrades correctes, el comptable pot ajornar la data del registre de l'objecte i reduir la base legalment.

Primer heu de dividir la comptabilitat del vehicle en dos subcontes segons la data de compra. Es reflecteix a les targetes d'objecte i sovint coincideix amb el dia especificat al certificat d'acceptació. Si l'objecte necessita instal·lació, la data del registre es ajorna per al període necessari per a la instal·lació. Les transaccions per al càlcul de l’impost sobre béns immobles no canvien alhora, però la seqüència d’acceptació de l’objecte per a la comptabilitat a la comptabilitat sembla diferent:

- DT08 KT07: l'objecte s'ha transferit per a la seva instal·lació.

- DT01KT08: l'objecte està registrat com a sistema operatiu.

Perquè en el futur no hi hagi cap pregunta dels òrgans d’inspecció, cal complementar aquestes publicacions amb una comanda de transferència de la propietat a la instal·lació.

Reglament legislatiu

Els documents normatius definien el procediment per calcular i declarar l'import de l'impost. Les regles de comptabilitat són determinades per cada organització individualment i es fixen en ordres de la política fiscal. Les quantitats d’impostos pagats s’estenen. La publicació de l’impost sobre béns immobles depèn de l’organització.

Articles de despesa

L’import de la taxa s’ha d’incloure en el cost dels productes fabricats.L’organització selecciona per si sola un element específic de despeses. Podria ser:

- 44 - despeses d’implementació;

- 91-2 - altres despeses;

- 20 (23,) - la producció principal (auxiliar);

- 25 (26) - despeses generals.

L’ús de béns immobles en el procés de producció serveix de base per a la selecció de comptes de segona classe per a la comptabilitat de costos. Les organitzacions comercials utilitzen el compte 44, proveïdors de serveis - 91-2. L’última opció és senzilla. Si feu servir aquest compte, podreu fer ajustaments fàcilment en el futur.

Multes

Si es reflecteix incorrectament l'import de l'impost meritat, l'organització pot ser multada. El Servei Tributari Federal comprova la correctitud de mantenir la unitat de control i la unitat de control. Les publicacions incorrectes o intempestives de l’impost sobre béns immobles són motius de càlcul d’una multa. En el primer cas, es preveu una pena administrativa de 10 mil rubles, per una infracció reiterada - 30 mil rubles. Si, com a resultat d’un error, es va reduir la base de càlcul d’impostos, l’import de la multa augmenta fins als 40 mil rubles. Quantitats similars es presentaran si s’incompleix l’ordre de referència.

BÀSIC

En el càlcul de l’impost, l’import indicat en la declaració s’inclou a les despeses generals. Si una entitat aplica el mètode de meritació, es reconeixen les despeses el darrer dia del trimestre (any). Si s’utilitza el mètode de caixa, es tindran en compte les despeses després d’impostos.

Exemple

L’empresa treballa a OSNO. Impost sobre la renda calculat sobre la base de la meritació. Al final de l'any, la base imposable va ascendir a 190 mil rubles. La taxa és del 2,2%. Import impositiu: 190 * 0,022 = 4,18 mil rubles.

Per a l'exercici, l'empresa ha transferit les bestretes fiscals al pressupost per un import de:

- pel trimestre I. - 1010 rubles .;

- per al segon trimestre - 810 rubles .;

- pel III trimestre. - 870 fregues.

Per 4 metres quadrats. cal enumerar: 4180 - 1010 - 810 - 870 = 1490 rubles.

Tingueu en compte les transaccions per al càlcul de l’impost sobre béns immobles a 1s 8.2:

- ДТ91-2 КТ68 - 1490 - es calcula l’impost del 2014 (31/12/15).

- DT68 KT51 - 1490 - es va pagar l’impost del 2014 (26/03/16).

L’import de la taxa s’inclou en altres despeses. Aquesta condició està prevista per l’art. 264 del Codi Tributari de la Federació Russa. Si l’empresa reemborsa l’impost a la seva contrapartida, després n’anoteu com a despeses, no hi ha cap motiu. Però si el reemborsament està estipulat en els termes del contracte, aquestes despeses es poden atribuir a despeses no operatives (article 265 del Codi Tributari de la Federació Russa). És cert que, en aquest cas, hauran de defensar els seus drets davant els tribunals. Es poden evitar situacions de conflicte posant l’import de la compensació en un pagament independent, per exemple, la prestació de serveis.

STS

Les organitzacions ubicades en el "sistema simplificat" no paguen impostos. Una excepció són les empreses que tenen propietat al balanç per a la qual la base es calcula al valor cadastral. El pagament es fa de manera comuna.

Si l’empresa utilitza l’esquema “Renda STS”, l’impost sobre la propietat no reduirà la base. Si s'utilitza el règim "ingressos - despeses STS", l'import de l'impost s'inclou en les despeses durant el període en què els fons van ser transferits al pressupost.

UTII

Les empreses ubicades a UTII no paguen impostos immobles. Una excepció són les organitzacions que tenen propietats al balanç per a les quals es calcula la base al valor cadastral. El pagament es fa de manera comuna. La quantitat de base imposable per calcular UTII no redueix.

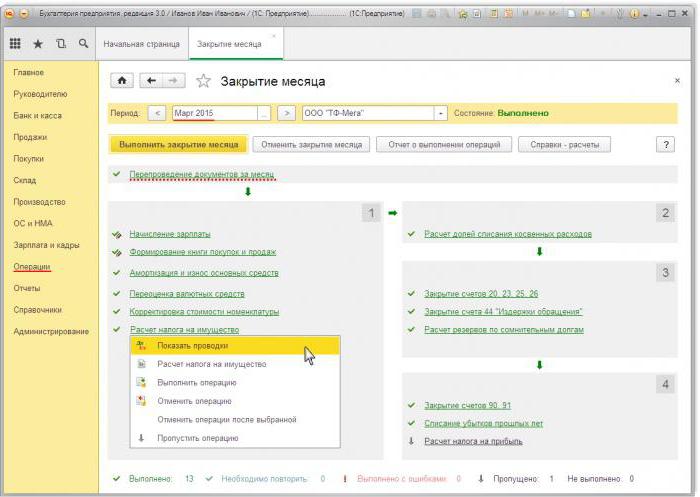

Publicacions d’impostos sobre béns immobles a 1s 8.3

Per calcular l’impost de l’impost en 1C, heu d’omplir una targeta de sistema operatiu. Per fer-ho, primer cal capitalitzar l’objecte amb el document “Recepció de mercaderies” amb el tipus d’operació “Equip”. El document ha d’indicar el nombre d’objectes i la quantitat inicial. Com a resultat del document, es formen les transaccions següents: DT08 KT01 i DT19 KT60. A continuació, heu de crear i publicar un document “Acceptació del sistema operatiu per a la comptabilitat”. Aquest document completa el procés de creació del cost inicial i el posa en funcionament. El valor de llibre format es pot veure a l’informe “SAL al compte” 08.

La declaració de l’impost es troba a la secció d’informació regulada.Per generar automàticament dades, heu de seleccionar un formulari d’informe específic i feu clic al botó “Omplir”. El programa mostra el cost mitjà de l'any i, a continuació, es realitza la meritació. L’import final es reflecteix a la secció 1. Si el càlcul es fa al valor cadastral, el resultat final es reflecteix a la secció 3.