Quan una persona jurídica disposa de recursos financers gratuïts disponibles, disposa de diverses maneres d’utilitzar-los. Podeu crear un fons de reserva, els podeu gastar en la compra d’equips nous i més moderns o invertir-los en una altra empresa. Aquesta darrera opció s’anomena “inversions financeres en desenvolupament” o, dit d’una altra manera, “inversions”. Això es parlarà més endavant.

El paper de la inversió financera

Invertir els vostres diners en el negoci d’una altra persona sempre és arriscat. Abans de decidir fer aquest pas, cal estudiar detingudament el mercat, la posició de l’empresa en ell, quines són les seves perspectives i problemes. Si es tracta d’una idea nova, aleshores, per descomptat, es tenen en compte un pla d’empresa, s’analitzen les previsions i el termini de devolució. De vegades en aquest problema difícil, no es pot prescindir de l’ajuda d’especialistes que avaluen el grau de risc i ofereixen les opcions més rendibles.

En qualsevol cas, la inversió financera és el motor del progrés. Com més gran sigui la inversió (no importa en quin àmbit), més possibilitats hi ha de millorar, cosa que significa augmentar la vostra competitivitat, la vostra posició al mercat, la qualitat de les mercaderies, els salaris i els salaris dels empleats, etc. a la cadena. Els països més desenvolupats amb un nivell de vida alt són els que altres estats confien en les seves finances.

Què es pot atribuir a les inversions financeres

En comptabilitat, es considera que les inversions financeres són:

- Valors emesos per autoritats municipals estatals o pertinents.

- Valors de tercers, en els quals cal afegir la data de venciment i el valor amb els interessos.

- Es tracta de simples aportacions d'altres empreses, fins i tot filials.

- Les inversions financeres són préstecs d'una organització a una altra.

- Dipòsits en bancs.

- Contribucions al capital autoritzat de col·laboracions.

Condicions per a l’existència d’inversions financeres

La comptabilització de les inversions financeres en comptabilitat es realitzarà si es compleixen determinades condicions. En primer lloc, és necessari aportar documents executats i signats oficialment que acreditin la recepció de fons i que obligin a la seva devolució amb interessos.

En segon lloc, qualsevol organització que ofereixi inversions hauria d’entendre que, juntament amb préstecs, té riscos financers:

- augment dels preus i depreciació dels diners;

- insolvencia del deutor;

- anuncis de fallida d’una empresa prestatària, etc.

I la tercera condició, que han de complir les inversions financeres: han d’aportar beneficis econòmics a l’organització. Normalment s’expressa com a ingressos futurs i pren la forma d’un percentatge de l’import invertit.

Allò que no es pot atribuir a les inversions financeres

Els préstecs financers inclouen diversos préstecs, però heu d’entendre clarament quins són els títols enganyar comptables i inversions considerades, encara que no ho siguin. La llei explica clarament el que no es pot considerar inversió financera:

- Accions emeses per l’entitat per a la seva revenda o cancel·lació.

- Liquidació de béns o serveis amb un soci amb una nota de canvi.

- Qualsevol inversió en el desenvolupament de la vostra pròpia empresa. Per exemple, l'assignació de diners a equips d'actualització o actius intangibles objecte d'un préstec.

- Qualsevol objecte preciós, articles antics que no siguin objecte de l’activitat principal.

Tipus d’inversions financeres

Hi ha diverses maneres de classificar les inversions. La divisió més popular en grups:

- Pel que fa al capital d'instal·lació, les inversions financeres poden formar-lo o no tocar-lo en absolut.Per exemple, es publiquen accions i certificats d’inversió per a la formació o reposició de capital fix, però les obligacions, certificats d'estalvi no hi té res a veure.

- La forma de propietat pot ser pública o privada.

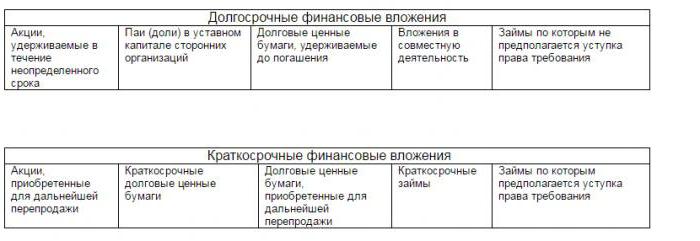

- La maduresa també té importància: els de llarg termini poden durar més d’un any, els de curta durada només poden durar fins a 12 mesos. A la figura es presenten exemples d’aquestes inversions financeres.

Tipus de valors

Un altre punt important és comprendre quins títols poden considerar-se inversions financeres.

Es tracta principalment d’un estoc. Representa una seguretat emesa per una entitat amb la intenció de formació de capital autoritzat. El propietari de l'acció té dret a rebre dividends, és a dir, interessos sobre beneficis i pot participar en reunions generals per prendre decisions de gestió.

El principal obligació de deute és una borsa de canvi. Es tracta d’un instrument financer amb el qual es pot gestionar el deutor, indicant quant i fins a quina data ha de pagar al creditor.

El vincle. La majoria de vegades és emesa per organismes estatals. Té un preu inicial que el deutor ha de reemborsar comprant l’obligació. A més, està obligat a pagar un percentatge fix pel dret de posseir o utilitzar la fiança.

Certificat d’estalvi: emès per organitzacions de crèdit i indica l’obertura d’un dipòsit.

Comptes per comptabilitzar inversions financeres

La comptabilitat de les inversions financeres s'ha de mostrar als comptes. Segons la documentació reguladora, el compte actiu per mostrar fluxos d’efectiu és de 58 “inversions financeres”. Per mostrar operacions més específiques, s’obren subcontes:

- 58.1 - "Unitats i accions".

- 58.2 - "Valors de deutes".

- 58.3 - "Préstecs per deutes" (subacord passiu).

- 58.4 - "Dipòsits en virtut de l'acord de col·laboració".

Formació de valors primaris

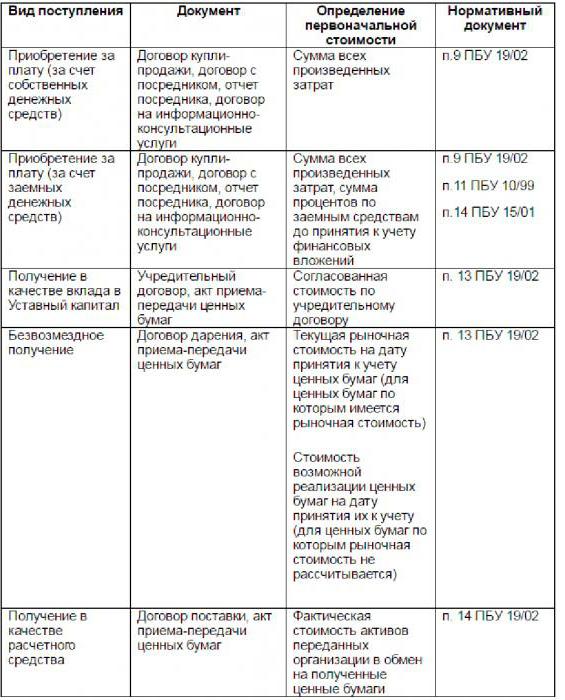

Quan una empresa rep inversions en efectiu, sorgeix la pregunta de com avaluar-les correctament i quin saldo cal comptar. En molts aspectes, depèn de les fonts d’ingressos. Poden ser diferents: compra de títols, recepció d’inversions en el capital autoritzat, donació, ordre de pagament de productes lliurats o serveis prestats, etc. Es presenten les inversions financeres de l’organització i els mètodes inicials d’estimació de costos, segons l’origen de recepció. a la figura.

Qualsevol inversió financera en forma de valors ha de ser acceptada per l'organització d'acord amb les normes i els requisits. El document ha de tenir els components següents:

- nom de l'empresa que va emetre el paper, nom, sèrie, número de document i altres detalls que l'identifiquin;

- valor nominal l'import pagat en la compra i altres despeses que puguin estar associades a l'adquisició;

- nombre de documents;

- data, mes i any de l'adquisició, emmagatzematge.

La inversió financera és una font d’inversió extremadament important, que és un autèntic motor de progrés.