El codi tributari estableix determinats requisits per a les entitats que perceben ingressos. La legislació, en concret, preveu l'obligació de pagar contribucions obligatòries al pressupost a partir d'ingressos subjectes a tributació. Per assegurar el control dels pagaments d’impostos, els organismes autoritzats exigeixen a les entitats que aportin documents oficials. Contenen informació no només sobre els ingressos percebuts, sinó també sobre els imports de la taxa acumulada, retinguda i pagada. Els actes normatius aproven les formes unificades d’aquests documents.

Els legisladors revisen periòdicament la normativa vigent. Des del 2016, s'ha introduït el document 6-NDFL: nous informes per a tots els empresaris. És proporcionada no només per entitats que tenen empleats, sinó també per empreses que paguen ingressos a persones que no són els seus empleats. Actualment, les entrades en aquest document van acompanyades de diverses dificultats. En primer lloc, s’associen a explicacions insuficients completes que es donen en els actes reguladors del Servei Tributari Federal. Tot i això, totes les empreses han de fer front a la nova ordre. Considereu més allò que constitueix un document 6 d’IRPF.

Nou informe per a tots els empresaris

L’ordre d’execució, la descripció del format requerit per a la presentació del document en forma electrònica s’explica a l’Ordre de 14.10.15 núm. MMV-7-11 / 450. Tot i això, aquest acte normatiu no respon a totes les preguntes que van sorgir amb els pagadors. El document 6-NDFL, la forma del qual es presenta a l'article, es compila a tota l'empresa o a l'empresa en conjunt. Moltes organitzacions utilitzen serveis en línia o programes especials per simplificar el procés.

On es proporciona el document?

S'envia al mateix organisme de control, on es transfereix el propi impost. Es proporciona un impost sobre la renda de 6 persones:

- Organitzacions russes amb divisions separades a la inspecció a la ubicació d'aquestes divisions estructurals.

- Per empresaris individuals registrats al domicili de l’activitat i aplicant el sistema de patent o UTII, al servei de control al lloc del registre.

- Grans pagadors: a la inspecció al lloc de registre o registre de la sucursal pertinent.

En quina forma es presenta el document?

Els que passin l’impost sobre la renda de 6 persones poden enviar-lo per carta certificada o presentar-lo en persona a la inspecció en paper. Aquestes opcions són adequades per a aquelles entitats empresarials en què el nombre mitjà d'empleats que van obtenir ingressos en el període corresponent és inferior a 25 persones. A les empreses més grans, se’ls hauria de proporcionar el càlcul de l’impost sobre la renda de 6 persones de forma electrònica.

Quan haig d’enviar un document?

En primer lloc, val la pena dir que la legislació preveu la responsabilitat per la prestació tardana de l’IRPF de 6 persones. Els terminis per enviar el document són els següents:

- Per al 2016 - l’1 d’abril del 2017

- Durant 9 mesos 2016 - 31 d’octubre de 2016

- Per mig any - 1 d’agost de 2016

- Per al 1r trimestre - 3 de maig de 2016

La pena per infracció dels terminis establerts és de mil rubles. per cada mes. A més, el servei de control té dret a congelar el compte de liquidació de l'empresa si el retard en la presentació del document és superior a 10 dies. Si el formulari 6-NDFL conté informació falsa, la multa serà de 500 rubles. per a cada paper. També cal tenir en compte que si la data en què es requereix la documentació és la mateixa que les vacances o el cap de setmana, el termini es trasllada al dia laborable següent.

6-PIT: forma

L’Ordre esmentada anteriorment aclareix els punts principals sobre la preparació del document. Hi ha diversos requisits per al pagador quan sol·licita un impost sobre la renda de 6 persones. La mostra està compilada:

- D’acord amb les dades presents als registres de comptabilitat. S'inclouen, en particular, els ingressos acumulats i pagats, les deduccions concedides, calculades i retenudes.

- Total progressiu. Això vol dir que, al principi, la informació es resumeix en el primer trimestre i, després, durant el semestre, després de 9 mesos. i durant tot l'any natural.

No tota la informació que cal introduir sempre es col·loca en una pàgina. En aquest cas, es confeccionen tants fulls com sigui necessari. Els indicadors totals es reflecteixen en aquests casos a la darrera pàgina. A més, tots els fulls, a partir de la pàgina del títol, han de contenir la numeració ("001", "002", etc.).

Punt important

Aquells que passin un impost sobre la renda de 6 persones han d’estar al corrent de les prohibicions relatives al tractament del document. En particular, no està permès:

- Correcció d'errors mitjançant eines correctores.

- Imprimeix a dues cares del mateix full.

- Pàgines enllaçades que poden causar danys al document.

El farcit de 6-NDFL es realitza amb tinta de color violeta, negre o blau. Si el document es compila en un ordinador, s’utilitza la font Courier New, la mida de les lletres és de 16-18 pt.

Indicadors de registre de característiques

S’estableixen les regles següents:

- Cada paràmetre correspon a un camp específic. Consisteix en un nombre fix de familiaritat.

- Introduïu només 1 indicador a cada camp. Una excepció a aquesta regla són els paràmetres el valor dels quals s'indica com a fracció o data decimal. Per registrar aquest últim, s’utilitzen tres camps en ordre: dia (dues familiaritats), mes (2 cel·les), any (quatre cel·les). Estan separats per un punt. El decimal està indicat en dos camps. També estan separats per un punt. Tot el camp encaixa en el primer camp, la part fraccionària entra en el segon.

- El formulari 6-NDFL ha de contenir indicadors i detalls de suma. Si no hi ha valors, el primer és zero ("0").

- Els gràfics numèrics i de text s’han d’omplir d’esquerra a dreta des de la cel·la extrema o des de la vora del camp destinada a indicar el valor de l’indicador. Si per a qualsevol paràmetre no cal utilitzar totes les familiaritats, es posa un blanc en seccions en blanc. Una regla similar s'aplica a les fraccions decimals (per exemple, 123 ------. 60).

- El càlcul i indicació de l’impost sobre la renda de les persones físiques es realitza en rubles íntegres. En aquest cas, s’apliquen regles d’arrodoniment (menys de 50 copecs. Es descarta, i 50 copecks més - haurien d’arrodonir-se fins al ruble complet).

- Per a OKTMO es recopila la declaració de l’IRPF de 6 persones.

- En cada full d'un camp designat s'hauran de posar el número de compilació i signatura.

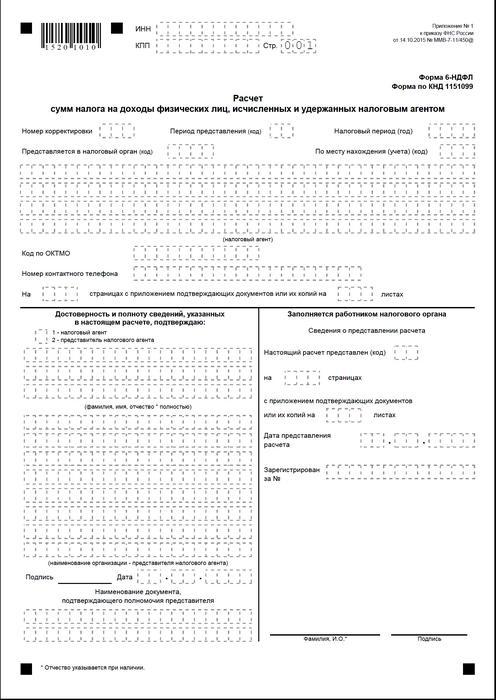

Portada

El formulari 6-NDFL conté els camps següents:

- "INN". Els empresaris individuals han d’indicar la informació d’acord amb el seu certificat d’inscripció a la inspecció. Per a les organitzacions, el TIN consta de deu dígits. En aquest sentit, es col·loquen guions a les dues darreres cel·les del camp: 1234567890--.

- "PPC" Els empresaris individuals no omplen aquest camp. Les persones jurídiques indiquen el punt de control obtingut a l’IFTS. El 6-NDFL per a divisions separades conté el codi de comptabilitat de la inspecció a la seva ubicació.

- "Número d'ajust." Si la forma trimestral de l’impost sobre la renda de 6 persones es presenta per primera vegada, poseu "000", si la primera correcció - "001", la segona - "002", etc.

- "Període d'enviament". Aquí s’indica el codi del període de temps per al qual es proporciona l’informació de 6 NDFL.

- "Proporcionat a l'autoritat." En aquest camp, el codi del servei al qual s’envia el document.

- "Període fiscal". Aquesta línia conté l'any durant el qual es va proporcionar la informació (per exemple, el 2016).

- "Per ubicació / comptabilitat." En aquesta columna s'ha d'indicar el codi adequat.

- "Agent fiscal." Les organitzacions han d'indicar el seu nom complet segons la documentació constituent.Els empresaris individuals línia per línia indiquen el cognom, el nom i el patronímic.

- Codi OKTMO. Les organitzacions han d’introduir informació a la ubicació o ubicació d’una unitat estructural independent. Els empresaris individuals han d’especificar el codi OKTMO a l’adreça de residència. Els empresaris individuals que utilitzin el sistema de patent o UTII introdueixen informació d’acord amb el municipi en què s’inscriuen com a pagadors d’aquestes contribucions.

- "Telèfon de contacte". En aquest camp heu d’especificar el número amb què el servei de control es pot posar en contacte amb el pagador.

- "A les pàgines." El nombre de fulls que formen el formulari 6-NDFL (per exemple, "003") s'indica aquí.

- "Amb adjunt de documentació i còpies de suport." Aquesta columna indica el nombre de fulls que s’adjunten a l’IRPF de 6 persones.

El document d'exemple també conté un bloc que confirma l'exactitud i la fiabilitat de les dades. Considerem-ho amb més detall.

Bloc de confirmació

En el primer camp, la IP ha de definir-se en "1", i l'organització en "2". Les restants columnes del bloc de confirmació indiquen:

- Línia per línia encapçaleu els camps corresponents, si l'organisme el proporciona el document. Després d'això, el director de la persona jurídica posa la data i la signatura.

- Línia per línia representant de l'empresa, si el document l'ha presentat una persona. Després d'això, el subjecte posa la seva signatura i la data de compilació. A més, indica el nom del document, que confirma la seva autoritat.

- Signatura i data de compilació, si l’empresari individual proporciona el formulari 6-NDFL.

- Línia per línia una persona física autoritzada d’una organització que actuï com a representant d’una persona jurídica respecte a la qual s’hagi elaborat un document. A més, s’indica el nom de l’empresa que té l’empleat d’aquesta entitat, així com un document que confirma la seva autoritat.

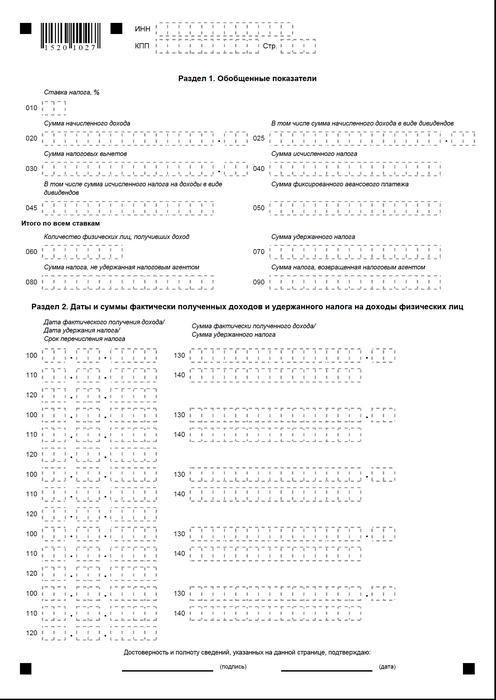

Secció 1

L’impost sobre la renda de 6 persones del sistema d’impostos simplificats es compila de forma acumulada per a tots els empleats des del començament del període amb la taxa corresponent. En el cas que els ingressos es paguessin a diferents tipus, s'hauran d'elaborar la secció per cadascun d'ells per separat. L’excepció són les línies 060-090. Si no es poden col·locar tots els indicadors requerits en un sol full, es compilaran tantes pàgines com sigui necessari. El preu total de les apostes (p. 060-090) s’adapta a la primera pàgina. L’ajuda 6-PIT conté les línies:

- 010. Indica el tipus d’impost sobre la renda de les persones físiques.

- 020. Aporta l'import de les retribucions meritades per a tots els empleats per meritació des del començament del període.

- 030. Aquí s’indica l’import generalitzat de les deduccions previstes, cosa que redueix els ingressos objecte d’impostos. Es dóna de forma acumulada des del començament del període.

- 040. Aquesta línia ha de contenir l’import resumit de l’impost calculat per a tots els empleats. El valor s'indica amb el total acumulat des del començament del període.

- 045. Aquesta línia conté l’import generalitzat de l’impost meritat en forma de dividends. L'import es lliura per meritació des del començament del període.

- 050. Aquesta línia indica la quantitat d'avançaments fixos per a tots els empleats. Es pren reduir el valor de l’impost sobre la renda de les persones físiques des del començament del període.

- 060. Aquesta línia ha d’indicar el nombre total d’empleats que van rebre ingressos imposables en el període d’informe. Quan s’acomiada i es contracta per un període de temps d’un mateix empleat, el nombre d’empleats no s’ajusta.

- 070. Aquesta línia indica l’import total de l’impost que s’ha retingut. Es registra per meritació des del principi del període.

- 080. Aquesta línia ha d'indicar l'import total de l'impost que no va retenir l'agent.

- 090. Aquí es registra l’import de l’impost que l’agent va retornar als pagadors en virtut de l’art. 231 Codi tributari.

Secció 2

Hauria d’indicar els números en els quals l’empleat va rebre efectivament ingressos i se’n van retenir les deduccions obligatòries del pressupost.La secció 2 també ha d’incloure els termes de la transferència, així com informació resumida per a tots els empleats sobre la retribució que els va pagar i les quantitats retenides. En aquest bloc tinc les següents línies:

- 100. Ha d’indicar la data en què es van rebre efectivament els ingressos reflectits a la pàgina 130.

- 110. Aquí s’indica el número en què es va fer la deducció del pagament obligatori al pressupost a partir dels ingressos realment rebuts reflectits a la pàgina 130.

- 120. Aquesta línia indica la data fins a la qual s'ha de transferir l'import de l'impost.

- 130. Aquí es donen la quantitat d’ingressos percebuts efectivament en la data indicada a la pàgina 100. A més, no se’n dedueix l’impost deduït.

140. L’import generalitzat del pagament obligatori retingut a la data indicada a la pàgina 110 s’escriu en aquesta línia Si s’estableixen períodes de pagament diferents per a ingressos de diferents tipus, però tenint el mateix nombre de rebuda real, les línies 100-140 s’han d’elaborar per separat per a cada data de transferència. . Si no es pagaven ingressos als empleats i no se'n dedueix cap deducció, el document encara s'ha de presentar a l'autoritat supervisora. En aquest cas, els indicadors seran nuls.

Exemple

Durant el primer trimestre de 2016, LLC va acumular beneficis a 19 empleats. D'acord amb els contractes laborals, les retribucions es paguen mensualment al desè dia. El tipus impositiu aplicable a la renda és del 13%. La data de recepció real dels ingressos és el darrer dia del mes per al qual es merita. Aquesta disposició es recull a l’art. 223, paràgraf 2, paràgraf. 2 Codi tributari. L’impost de retenció dels ingressos del pagador és necessari en el moment del seu pagament real - el desè. Aquest requisit s’estableix a l’art. 226, paràgraf 4 del Codi tributari. La transferència d’impostos al pressupost s’ha de realitzar no més tard del dia següent a l’emissió del salari, és a dir, no més tard de l’onze. S'implica l'IRPF per al primer trimestre:

Pel gener:

- La quantitat salarial acumulada als empleats: 1.450.300 rubles.

- Impost sobre la renda de les persones físiques - 188 539 p.

- La data en què es va rebre efectivament la renda és el 31 de gener.

- La data de retenció de l’impost és el 10 de febrer.

- L’última data per a la transferència de l’IRPF al pressupost és el 11/02/2016.

Per febrer:

- La quantitat d'ingressos acumulats als empleats és de 1.450.300 rubles.

- La quantitat d’impost - 188 539 p.

- El nombre de guanys reals és del 29 de febrer.

- La data en què es va retenir l’impost és el 10 de febrer.

- La darrera data en què es paga el pressupost és l’11 de 03. 2016

Pel març:

- Acumulats als empleats: 1.450.300 p.

- L’impost va ascendir a 188 539 rubles.

- El nombre de pagaments reals dels empleats és el 31 de març.

- La data de retenció de l’impost és el 8 d’abril (ja que el 10 d’abril coincideix amb el dia lliure, el comptable va transferir els ingressos el dia 8 i va efectuar la deducció en la mateixa data).

- L’últim dia de pagament pressupostari obligatori és de 11.04. 2016 (el número es va ajornar del 9 d’abril al dissabte a la jornada laboral més propera).

A més, un dels empleats, resident fiscal RF, el 8 de febrer va rebre dividends. El seu import total és de 20 mil rubles. La data en què es manté l’impost és el 8 de febrer, l’últim dia de la seva transferència és el 9 de febrer de 2016. La taxa és del 13%.

Conclusions

L’ordre de la Inspecció Tributària només dóna una idea general de les regles per a l’elaboració del document 6-NDFL. A la pràctica, els comptables tenen diverses preguntes que han de decidir pel seu compte o sol·licitar aclariments addicionals de l’autoritat de supervisió al lloc del registre de l’empresa. No obstant això, els experts no exclouen que en el futur se suplementin instruccions per a la preparació de nous informes o que les estructures oficials donin explicacions exhaustives sobre totes les qüestions.

Ara bé, ara queda clar que la formació del document és un procés que requereix una atenció especial. Molts comptables consideren que és bastant laboriós. Tot i això, han d’entendre la situació, perquè el fet de no aportar o la presentació puntual d’informes comporta una multa.

A més, les autoritats de control poden bloquejar les transaccions monetàries al compte del pagador. També es van establir sancions per a dades inexactes del document. També s’ha de tenir en compte que l’informe de l’IRPF no s’ha cancel·lat. Això vol dir que també s’ha d’enviar a l’autoritat de supervisió. Actualment, el Ministeri de Justícia està registrant l’Ordre de 10.30.15 núm. MMV-7-11 / 485. Ha d’aprovar una nova forma d’impost sobre la renda de 2 persones. Els pagadors l’utilitzaran la preparació de la documentació per al 2015.

Conclusió

Segons molts experts, serà força difícil per a les empreses que tinguin previst proporcionar informes de l’impost sobre la renda de les persones en paper per resumir la informació sobre tots els empleats i, al mateix temps, mostrar dades de tarifes, dates de pagament dels salaris, retencions i deduccions dels pagaments obligatoris al pressupost. En aquest sentit, els experts recomanen ara la generació i presentació de documentació de forma electrònica. Mitjançant programes especials, podeu fer aquest procés automatitzat.

En aquest cas, la participació del comptable, així com el nombre d’errors i inexactituds probables, serà mínima. La informació de tots els empleats quedarà reduïda a la documentació del programa, després de la qual cosa l'informe elaborat es podrà comprovar i enviar a l'administració fiscal mitjançant canals de comunicació. Si l’empresa no té l’oportunitat ni la necessitat d’instal·lar serveis especials, el comptable pot emplenar la documentació manualment.

En aquest cas, cal seguir clarament les instruccions disponibles, per no equivocar-se, inexactituds. S’ha de prestar especial atenció als indicadors d’ingressos, deduccions, dates de pagament. Tingueu en compte la transferència de dates dels caps de setmana i festius als propers dies laborables. Aquest moment per a alguns empresaris pot esdevenir crucial. Val la pena dir que a les empreses de més de 25 empleats no se'ls escull. No poden enviar informes en paper. Per a ells, només s’ha establert una comanda: l’enviament de documents a través de canals de comunicació.  L’informació puntual i correctament preparada i presentada és responsabilitat del pagador. En la seva realització, l’entitat empresarial compleix els requisits de la llei, elimina la possibilitat de portar-lo a la justícia. En aquest cas, es deduirien deduccions no només en paper, sinó també realment dirigides al pressupost. En cas de demora en pagament o d’evasió dels deures del pagador, també es fa responsable d’una persona. Al seu torn, les autoritats reguladores reben l'oportunitat de dur a terme la verificació oportuna i resumir la informació rebuda.

L’informació puntual i correctament preparada i presentada és responsabilitat del pagador. En la seva realització, l’entitat empresarial compleix els requisits de la llei, elimina la possibilitat de portar-lo a la justícia. En aquest cas, es deduirien deduccions no només en paper, sinó també realment dirigides al pressupost. En cas de demora en pagament o d’evasió dels deures del pagador, també es fa responsable d’una persona. Al seu torn, les autoritats reguladores reben l'oportunitat de dur a terme la verificació oportuna i resumir la informació rebuda.

Formulari 6-NDFL