Si els empleats utilitzen els fons rebuts del caixer, hauran de presentar un informe. A partir d’aquest document, el departament de comptabilitat de l’empresa anota diners per despeses d’explotació o d’administració.

Essència

Després de tres dies des del moment de tornar d’un viatge de negocis, l’empleat ha d’informar sobre els fons rebuts i gastats. Per a això, compilat informe de despeses Se li adjunta documents de confirmació de la despesa dels fons: entrades per a viatges, factures d'hotels, etc. El responsable l’aprova el formulari. Els imports no utilitzats són llogats al caixer amb una comanda de recepció. Si l'empleat no tenia fons suficients emesos, el sobrecost de la despesa també es compensa des de la caixa registradora, però per ordre de despeses. Si l’empleat no ha proporcionat en cap cas un informe sobre l’ús de fons, aquest import es descomptarà del seu sou.

BU

Els imports dels informes es reflecteixen al balanç al compte 71. El saldo de dèbit mostra el deute dels empleats de l’organització. La facturació mostra els imports desemborsats i la despesa reemborsada. El préstec inclou l’ús de fons i la devolució del saldo al caixer. Tots els imports es registren al quadern de comandes. Les inscripcions es realitzen sobre la base de FFP, RKO, informes anticipats. Aquests últims es lliuren al caixer només després de comprovar els càlculs aritmètics del comptable i l’ús previst dels fons. Considereu el cablejat bàsic.

- DT71 KT50 (51): els diners es van emetre al sub-informe de la caixa del compte (compte corrent).

- KT71 DT20 (26, 44, 71) - cancel·lació de fons per a les despeses de la producció principal (despeses generals de negoci, costos addicionals d'implementació).

- KT71 DT07 (10, 15, 41): els imports comptables es van utilitzar per a l'adquisició d'actius materials.

- KT71 DT50 - devolució al caixer.

- KT71 DT94: es tenen en compte els imports no retornats a temps.

- DT70 KT94: els imports no retornats a la persona responsable.

Motius

Des del 2015, es poden emetre quantitats responsables no només als empleats de l’organització, sinó també a les persones amb qui s’ha conclòs un contracte de dret civil. El funcionament es basa en l’aplicació. Aquesta regla s'aplica a totes les persones sense excepció. A partir d’aquest document, s’elabora el CSC. A la sol·licitud, heu d'indicar l'import, la data d'emissió, la data i posar la vostra firma.

Comproveu

L’aplicació primer es dirigeix al comptable. Comprova si es tanquen els assentaments antics amb persones responsables. Si un empleat no ha proporcionat un informe sobre les quantitats utilitzades anteriorment, no se li podran emetre efectius nous. Despeses de representació, despeses de desplaçament, per dia: s’ha de presentar un document per tots els diners gastats. Els resultats de la tramitació de l’informe mostren a qui deu a qui, a qui i a quant. Si hi ha una diferència entre els fons emesos i els utilitzats, significa que l'empresari o l'empleat té deute.

La provisió de fons

Es permet l’emissió d’importes responsables mitjançant la transferència a la targeta salarial de l’empleat. Però, per a això, cal reflectir en l’ordre de la comptabilitat de la gestió la possibilitat d’un mètode de transferència de fons. A la declaració, el treballador ha d’escriure perquè els diners es transfereixin a la seva targeta salarial i aporti els detalls. Dins ordre de pagament s’ha d’indicar la finalitat del pagament com a moviment dels imports reportats. Els documents per a un informe anticipat que un empleat d'una organització ha de presentar han de presentar totes les comprovacions.

Exemple

Analitzem com es mostren els càlculs amb persones responsables a NU i BU.

Des del taulell de caixa de l’empresa el 25 de 04.16 es van proporcionar al gestor d’oficines de la condicional LLC una quantitat de fons per un import de 2.000 rubles durant un període de 4 dies per a la compra de material d’oficina. El mateix dia, el comptador va emetre els imports informatius a partir d’un comunicat signat pel responsable: DT71 KT50 - 2000 rubles.

27/04/16, el responsable de l’oficina va comprar material d’oficina per valor de 1.000 rubles, va emplenar un informe anticipat, va presentar xecs a la comptabilitat i va retornar el saldo al caixer. El comptable elabora aquests registres:

DT50 KT71 - 1000 rubles. - el saldo de fons s’ha pagat al caixer.

DT10 CT 71 - 1000 rubles. - papereria que es té en compte.

Operació de reflexió en targeta corporativa

Per visualitzar els imports invertits en despeses d’hostaleria relacionats amb activitats empresarials, podeu utilitzar un instrument de pagament. L’organització elabora una targeta corporativa. Aleshores, a petició de l’empleat, l’emet a una persona determinada, trasllada allà els imports dels informes.

L’ordre de moviment dels instruments de pagament s’ha d’aprovar per ordre del cap. Mostra:

LLC (nom)

Director (cognom, inicials, signatura) 14/03/16

APROVEI: El procediment per utilitzar targetes corporatives

1. La informació del PIN és informació confidencial. Els titulars d’un instrument de pagament no tenen dret a divulgar-lo a tercers.

2. S'ha de lliurar al director un informe de viatge de negocis o un altre document que confirmi l'ús de fons en el termini de tres dies des de la data de la realització de pagaments a la targeta (inclosa la retirada de fons) o des del dia de retorn al lloc de treball. El document ha d’anar acompanyat de xecs que confirmin el moviment de diners.

3. Si no hi ha documents o el director no ha confirmat l'informe, es recuperaran els salaris de la targeta dels salaris de l'empleat.

4. La llista de posseïdors de la targeta es troba a l'Apèndix núm. 1.

5. L’emissió i la devolució d’instruments de pagament es realitza al diari comptable (Apèndix núm. 2).

6. Si es roba una targeta, el seu titular ha de notificar immediatament al banc.

El moment de la transferència de l'instrument de pagament a l'empleat no suposa cap problema de caixa. Les entrades a la BU es fan en el moment de la retirada de fons. A la declaració de l’entitat de crèdit, podeu esbrinar la data exacta de la transacció quan es va utilitzar l’import de l’informe. El compte 55 s'utilitza per mostrar transaccions en una targeta corporativa. Se li obre un sub-compte amb el mateix nom. A la data de cancel·lació de fons, es forma una publicació a la unitat de control: DT71 KT55.

Exemple

El 10 de juliol de 2015, es van pagar fons a la targeta corporativa d’una LLC condicional, titularitat d’un comercialitzador, per pagar la publicitat en línia. Al cap de cinc dies, el venedor va retirar 3.000 rubles del compte. Aquesta transacció es confirma amb un extracte bancari. Comptable LLC ha de reflectir el moviment de fons mitjançant la publicació de DT71 KT55.

Terminis de sol·licitud

Cal enviar un informe de despeses de viatge al departament de comptabilitat dins dels 3 dies posteriors al retorn. L’incompliment d’aquests terminis comportarà una meritació addicional de l’IRPF. La Inspecció pot considerar que els imports reportats són ingressos de persones. Per tant, l’empleat ha d’informar sobre cada despesa. El formulari es pot desenvolupar de forma independent o utilitzar un formulari unificat. Els terminis d’informació s’han d’aprovar per ordre del cap. Mostra:

LLC (nom)

Ordre núm. 15 sobre aprovació del termini per presentar un informe anticipat

Belgorod 15 de març del 2015

Els empleats que rebin diners han de presentar un informe sobre el seu ús:

- huzhudam: com a màxim dues setmanes a partir de la data de recepció de fons;

- despeses de viatge: en un termini de tres dies després de tornar a la feina.

Els fons emesos s’han d’utilitzar estrictament amb la finalitat prevista.

No es proporcionen més de 100 mil rubles per a despeses de llar i compra de béns. i només per encàrrec del director.

La responsabilitat de la implementació de la comanda, les regles per a la preparació de documents recau en el comptable principal.

Director general ______________________ (nom complet)

Comptabilitat fiscal

Fins que l'empleat no hagi enviat un informe de viatge de negocis amb documents que confirmin la circulació de fons, les despeses de NPP no es compensen. Les quantitats pagades no redueixen la base imposable. No es calculen les primes d’assegurança i no es reté l’impost sobre la renda.

Impost sobre la renda de les persones físiques

L’objecte tributari és l’ingrés, el benefici econòmic de l’operació, expressat en efectiu. El Codi Tributari no diu explícitament que els fons emesos en l'informe que l'empleat no hagi informat en el termini prescrit no siguin reconeguts com a ingressos. Segons l’art. 807 del Codi civil, aquestes quantitats no es poden atribuir a un préstec sense interessos, ja que els diners no passen a ser propietat de l’empleat i no s’aconsegueix un acord entre una persona i una persona jurídica. Per tant, no hi ha ingressos en forma de prestacions materials, que acumularien un IRPF.

No obstant això, hi ha riscos fiscals si el saldo de les quantitats reportades no es retorna a l’organització a temps o no s’aprova l’informe sobre l’ús de fons. En aquest tipus de situacions, segons el Ministeri d’Hisenda i els inspectors d’impostos, una persona rep ingressos en efectiu, cosa que s’ha de tenir en compte a efectes d’impost sobre la renda de les persones físiques. La pràctica judicial sobre aquesta qüestió és controvertida.

Treballar a "1C 8.3"

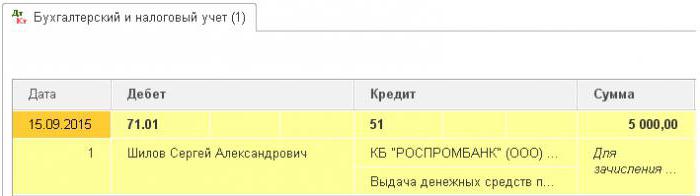

L’emissió de diners de la caixa registradora s’executa mitjançant una ordre de despesa amb el tipus de transacció amb el mateix nom. La part tabular del document prescriu el nom complet empleat, quantitat, finalitat d’ús de fons. A més, es detallaran els detalls del document. Generalment és el passaport d'un empleat. Després de publicar el document, es crea la publicació DT71 KT50 per l'import de l'operació.

Si es transfereix a un compte corrent, es genera un estat bancari. Tipus d’operació: “Transferència de fons a una persona”. S’omplen els mateixos camps, però també s’indiquen els detalls del compte. Aquest document forma la publicació DT71 KT51.

Totes les operacions d’ús de fons també s’han d’incloure al programa. El motiu per cancel·lar diners pot ser un bitllet d’avió que la mateixa organització va adquirir. En aquest cas, el document "Emissió de documents en efectiu" es forma a la secció "Banc i caixa". Indica el nom complet del responsable, i a la segona fitxa del document, per exemple, es diu el següent: “bitllet per l’avió Moscou-Belgorod-Moscou” Aquesta operació genera una transacció des de DT71 a KT50 per l’import del cost del bitllet.

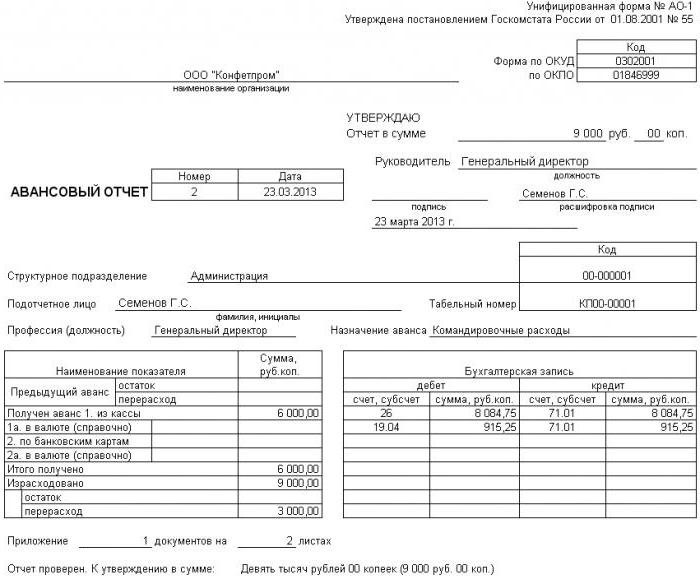

AO-1 es documenta tots els càlculs amb persones responsables. La seva forma d'impressió inclou:

- import transferit;

- instruccions d’ús;

- detalls dels documents justificatius.

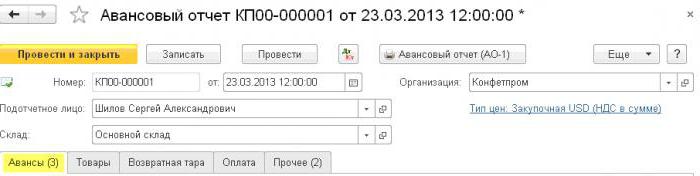

Al programa, tots aquests imports s’extreuen mitjançant el document “Informe anticipat” a la secció “Banc i caixer”. Consta de 5 pestanyes. El primer s’anomena Avenços. Llista els documents sobre la base de quins fons van ser emesos a l'empleat (PKO, extracte bancari). A la pestanya "Productes" s'indica una llista de les indicacions per a l'ús de fons. Si cal, s'omple "l'embalatge retornable". Si l’empleat va pagar els béns o serveis prestats a l’organització a compte dels fons rebuts, aquests imports es reflecteixen a la pestanya “Pagament”. Un cop publicat el document d’aquestes transaccions, es generarà la transacció DT60 KT71. La resta de despeses, incloses les prestacions de subsistència diàries, les despeses de viatge i les necessitats generals de negoci, es reflecteixen a la pestanya Altres. Els camps emplenats aquí no formen publicacions, però s'utilitzen en el format imprès del document.

Import de les restitucions

Penseu en una situació en què un empleat va rebre efectiu de la caixa a càrrec de les despeses de la llar, però no les va utilitzar del tot ni es va presentar cap informe. Segons la llei, un empleat ha de proporcionar un informe anticipat immediatament després del retorn d’un viatge de negocis o en un termini de tres dies laborables. Les dates exactes s’indiquen en l’ordre del cap.

Segons l’art. 137 del Codi del Treball, per tal de pagar una bestreta anticipada no pagada, l’empresari pot retenir l’import del sou de l’empleat durant un mes després del termini de presentació. Aquesta disposició s'aplicarà si l'empleat no disputa els motius i la quantitat de deduccions.Aquesta decisió es realitza en un ordre independent i ha de ser confirmat per escrit per l'empleat. El Codi del Treball de la Federació Russa estableix que la quantitat màxima de deduccions de cada pagament a un empleat no hauria de superar el 20% del "salari net".

Exemple

El gerent de la contingent LLC va rebre el 15 de maig de 2015 de la caixa al informe de 4.000 rubles. per pagar la reparació d’electrodomèstics en un centre de serveis. La quantitat de costos reals va ascendir a 2,5 mil rubles.

A LLC s'emet un import per a un informe amb efectes a aquest termini durant 28 dies. Això està estipulat per una ordre independent del cap. És necessari un informe sobre l’ús de fons en un termini de tres dies hàbils. És a dir, el termini per enviar dades a la comptabilitat és el 14 de juny de 2015. En aquest dia, un empleat va portar equipament d’oficina de reparació, va lliurar un informe, complementat per acte de reconciliació obra finalitzada i rebut de caixa. Tot i això, el gerent no va retornar el saldo a la caixa de caixa. El 27 de juny de 2015, un empleat va signar un acord per retenir 1,5 mil rubles de sou.

El sou del gerent per al mes de juny era de 24 mil rubles. El comptable pot contenir el màxim: (24 - 24 x 0,13) x 0,2 = 4.176 mil rubles. El saldo no reemborsable supera aquest import. Per tant, les deduccions es realitzen íntegrament.

Si un empleat es nega a retornar la resta de l’import de manera voluntària, haurà d’anar al jutjat. En aquest cas, els costos de l'empresa augmentaran almenys en la quantitat de pagament de les obligacions estatals. Però per tal que el jutge no tingui preguntes innecessàries, cal fixar els terminis i el procediment per a la presentació de documents sobre l’ús de fons per part dels empleats de l’empresa en un ordre independent del cap i fixar-los en la política comptable de l’organització.