A Rússia, hi ha dos sistemes fiscals principals: el clàssic i el simplificat. Podeu triar un sistema tributari en el moment del registre de l’organització. També podeu canviar el sistema clàssic per un de simplificat en una organització que funciona des de fa temps, si els líders consideren que aquesta opció és més beneficiosa per a ells. Esbrineu com canviar el sistema tributari, quines són les condicions per a això, com presentar un avís de transició al sistema tributari simplificat.

STS o CWS?

Aquest sistema s'anomena simplificat per una raó. Amb el sistema impositiu simplificat, haureu de pagar menys dels diferents impostos. L’organització rep exempció de l’IRPF, l’impost sobre la propietat i l’IVA. Aquests tres impostos se substitueixen per un. Es tracta d’un 6% d’ingressos o un 15% d’ingressos, que es redueix en la quantitat de despeses. A primera vista, sembla que aquest sistema és òbviament més rendible.

Tot i això, de fet no sempre és així. En l’etapa de creació d’una organització, no sempre és possible predir amb precisió el destí de l’empresa: quins seran els ingressos, amb els quals es conclouran els contractes de proveïdors, quants empleats treballaran a l’empresa, quants són els actius fixos.

Per tant, els empresaris es van deixar l’oportunitat de triar un sistema tributari no només en el moment de la creació de l’empresa, sinó també al cap d’un temps, quan les dades ja apareixeran i es podrà determinar per si mateixes quina és la més rendible. Tanmateix, per a la transició cal que observeu diverses condicions.

Condicions per canviar CWS a USN

STS es va desenvolupar per facilitar la vida a les petites i mitjanes empreses, empresaris individuals. Les grans empreses no haurien d’utilitzar mesures de suport per tal que el pressupost no tingui risc. Per tant, no tothom té dret a utilitzar el sistema impositiu simplificat. Quins són els criteris rellevants?

- El nombre d'empleats.

- L’import dels ingressos dels nou mesos de l’any.

- El valor residual de la propietat de l'empresa.

- La presència de branques.

- La presència d’altres organitzacions entre els participants de l’empresa.

Per tant, el nombre mitjà de personal d'una organització del sistema fiscal simplificat no pot superar les 100 persones. La quantitat d'ingressos durant 9 mesos no pot superar els 45 milions de rubles, augmentada en un coeficient deflactor de 1.147 (el 2015). És a dir, per al 2015 els ingressos superen els 51,5 milions de rubles. La propietat de l'empresa en el seu valor residual no pot superar els 100 milions de rubles. Així mateix, una organització no pot tenir sucursals ni oficines de representació. La proporció d'altres organitzacions en el que passa cap al sistema fiscal simplificat no pot superar el 25%.

Hi ha diverses restriccions sobre el tipus d’activitat i altres matisos, però això ja es pot atribuir a casos especials que no tindrem en compte en el marc d’aquest article.

Notificació de transició al sistema fiscal simplificat

Estàs pensant a canviar el sistema fiscal? Comproveu la vostra organització segons els criteris anteriors. Si l’organització els compleix, té dret a presentar un avís de transició al sistema tributari simplificat.

Un punt important. Només una organització recent nascuda té dret a començar a aplicar STS a partir de qualsevol mes de l'any. L’actual pot començar a utilitzar el sistema tributari simplificat només a partir de l’1 de gener de l’any nou. L’avís s’ha de presentar abans del 15 de gener. Aquest document té una notificació de naturalesa, per tant, no cal esperar a l’aprovació de la fisc. N’hi ha prou amb posar una marca a la còpia del document. El més important és que l’avís de la transició al sistema tributari simplificat es va presentar puntualment.

Canviar l'objecte de tributació només és possible una vegada a l'any. L’ús d’una nova partida imposable comença l’1 de gener de l’any nou.

Com i on s’arxiva la notificació

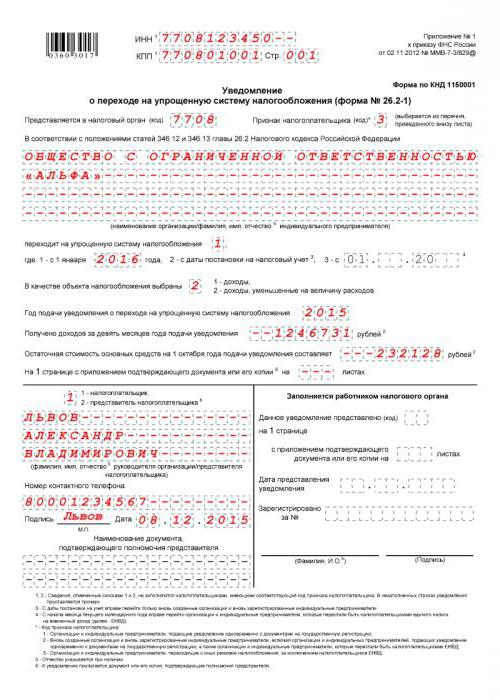

Es pot notificar a les autoritats reguladores de forma gratuïta, però serà més fàcil fer-ho mitjançant una sol·licitud normalitzada. Aquesta és la forma 26.2-1. És senzill, conté només un full. Podeu sol·licitar-ho de manera personalitzada o mitjançant mitjans especials de comunicació, si així s’estableix a la vostra organització.

Cap a on anar Sol·licitud de transició al sistema fiscal simplificat? Heu d’enviar documents al servei tributari federal al lloc del registre de la vostra organització.

Com omplir una notificació sobre la transició al sistema fiscal simplificat

Podeu emplenar el document manualment, amb un bolígraf blau, en lletres de bloc llegibles. Podeu fer-ho en un ordinador baixant un formulari d’Internet o en un programa especial.

Anem a veure com empleneu un avís a la STS. Cal introduir l’INN de l’organització a la primera línia i el punt de control a la segona. Aquesta informació s'ha de treure del certificat de registre de l'organització. El codi de l’autoritat fiscal, per regla general, coincideix amb els primers quatre dígits del TIN de l’organització. L'excepció només pot fer-se si l'organització ha canviat la seva adreça legal a la que està sota la jurisdicció d'una altra oficina tributària.

Columna "Senyal del contribuent". Hi ha tres opcions: una per a aquelles organitzacions que ara només s’estan registrant, dues per a les que canvien d’UTII i tres per a les que canvien d’altres modes. La nota del document conté totes aquestes dades. A continuació, heu d’introduir el nom de l’organització estrictament d’acord amb els documents constituents.

A continuació, heu d'indicar una unitat o indicar a la columna que hi ha al costat de la inscripció "va a un sistema fiscal simplificat". Un, si la transició al sistema tributari simplificat es produeix simultàniament amb la data de registre, dos - a partir del nou any natural.

A continuació, cal tenir en compte l’objecte de la fiscalitat: 1 - ingressos, 2 - ingressos menys despeses. A continuació, s’escriu l’any de presentació de l’avís, s’omplen les línies amb dades sobre ingressos durant 9 mesos i el valor residual de l’immoble.

Condicions d’emmagatzematge STS

Hi ha criteris tant per presentar un avís de transició cap a un sistema tributari simplificat com per mantenir el dret a aplicar aquest sistema tributari.

Els criteris són similars als que s’han de complir per a la transició. Tanmateix, si només podeu començar a utilitzar el sistema impositiu simplificat a partir del nou any natural, podeu perdre el dret al sistema impositiu simplificat en qualsevol mes de l'any. També haurà de notificar a la fiscalia la pèrdua del dret a utilitzar el sistema tributari simplificat. Es triga 15 dies naturals a comptar de la data de finalització del període d'impostos.

Algoritme pas a pas per canviar al sistema fiscal simplificat

Pas 1. Heu de comprovar que la vostra organització compleix els quatre criteris per aplicar el sistema impositiu simplificat.

Pas 2. Decidiu l’objecte tributari.

Pas 3. Per determinar amb més precisió, intenteu calcular els pagaments anticipats en funció de la informació que ja disposeu de l'any natural actual. Tingueu en compte que l’impost d’impostos es pot reduir per l’import dels pagaments efectuats a la Caixa de Pensions. També heu de recordar que no pagueu l'impost, fins i tot si la vostra organització ha treballat amb pèrdues, fallarà. Hi ha un impost mínim de l’1% de la renda. De tota manera haurà de pagar-se.

Pas 4. Anoteu al pressupost les dates de pagament anticipades i d’impostos al final de l’exercici. Les bestretes es paguen com a molt tard el vint-i-cincè dia des de la data en què finalitza el període impositiu, i el 31 de març s’hauran de transferir al pressupost al final de l’exercici.

Pas 5. Presentar una sol·licitud. Com omplir un avís de la transició al sistema fiscal simplificat - ja ho sabeu.

USN (formulari 26.2-1)