La decisió sobre l'aplicació d'un sistema fiscal particular es pren en el moment del registre de l'empresa o quan es canvien determinats paràmetres de l'activitat econòmica de l'empresa. Si, havent-se familiaritzat amb totes les opcions del sistema tributari, es va decidir canviar el règim, per implementar aquest procediment, caldrà omplir una sol·licitud de transició al sistema tributari simplificat.

Puc omplir un formulari de sol·licitud per a USN

Per preparar el formulari no és necessari contactar amb despatxos d’advocats especialitzats. Perquè en omplir el formulari no es cometin errors elementals, n’hi ha prou amb deixar-se guiar per la informació d’aquest article. També convé recordar que per canviar el règim fiscal hi ha un període determinat per presentar una sol·licitud, per la qual cosa és molt important no perdre-la. La sol·licitud de transició al sistema tributari simplificat, els terminis definits clarament per la llei, es pot presentar al servei tributari federal per correu postal o en persona.

Per què canviar al sistema fiscal simplificat

Un dels més convenients i rendibles règims fiscals és un sistema simplificat. Ajuda a minimitzar les deduccions fiscals regulars. Per a les empreses que tenen un format empresarial petit, aquest mode és el més convenient, ja que no només es redueixen els pagaments d’impostos, sinó també la quantitat de flux de treball.

Criteris per a la transició cap a "simplificat"

Per exercir el dret a utilitzar el sistema tributari simplificat, una empresa ha de complir uns requisits establerts al Codi Tributari de la Federació Russa.

Els indicadors han de ser els següents:

- L'import dels ingressos rebuts, a excepció de les inversions de crèdit, a partir del 2017 no pot superar els 59.805 milions de rubles durant els primers 9 mesos de l'any.

- El nombre d'empleats està limitat a 100 persones.

- El cost dels immobilitzats amortitzables a principis del 2017 tampoc hauria de superar els 150 milions de rubles.

Quin període de temps és la transició

La sol·licitud de transició al sistema tributari simplificat s’ha de presentar a l’organisme regulador fins al 31 de desembre d’aquest any. Els que no hagin aconseguit notificar a la inspecció fiscal un canvi en el règim fiscal no tenen dret a aplicar la “simplificació” a partir de l’any que ve. Les empreses de nova creació tenen l’obligació d’informar a les autoritats reguladores que han decidit utilitzar el règim especial, dins dels 30 dies posteriors al registre. Si es compleixen els terminis, aquestes empreses tenen el dret a utilitzar la STS des del començament de la seva activitat.

Les organitzacions que apliquen UTII presenten una sol·licitud de transició al sistema tributari simplificat els primers dies del mes en què ha cessat l’obligació de pagar un impost únic. En canviar al mode principal, es permet tornar al "mode simplificat" només al cap d'un any.

Els principis bàsics de l’avaluació d’impostos quan s’utilitza el mode especial

El sistema d'impostos simplificat es centra principalment en petites empreses, ja que el règim especial permet reduir els passius fiscals. A les organitzacions que hagin decidit utilitzar el “sistema de pagament simplificat” no se’ls ha de cobrar ni pagar l’IVA, l’impost sobre la propietat i el benefici. Els empresaris individuals també reben exempcions en funció del pagament de l’impost sobre la renda acumulat sobre els salaris.

Un sistema simplificat implica el càlcul de l’impost a dos tipus. Els ingressos reduïts per la quantitat de despeses realitzades tributaran un 15% i, si només es fa servir ingressos en el càlcul de la base impositiva, es paga un impost del 6%.

Presentar una sol·licitud de transició al sistema impositiu simplificat és la confirmació d’una decisió sobre l’aplicació d’un tipus particular.Cada empresari realitza una tria del règim fiscal en funció dels ingressos previstos i de l'escala d'activitat econòmica.

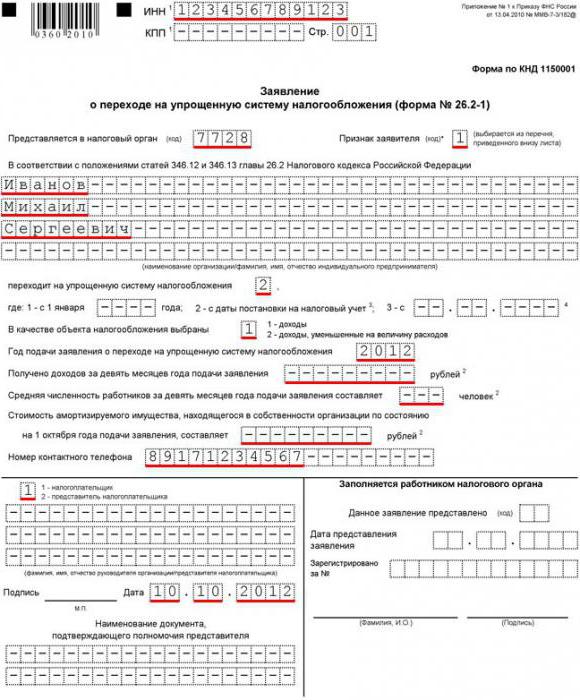

Sol·licitud de transició al sistema tributari simplificat, emplenament de mostres

El formulari de sol·licitud núm. 26.2-1 té una sola pàgina de títol, per tant, en el moment d’omplir-la, no s’haurien de plantejar preguntes insolubles. Després d’haver enviat el formulari completat correctament, les autoritats fiscals adopten una decisió sobre si s’aplica el règim especial o es neguen a causa de la no concordança de determinats paràmetres.

Comenceu a omplir el formulari amb les dades necessàries de l'empresa. A les primeres línies, segurament es registren els TIN / KPP. A continuació, s’introdueix un codi d’inspecció fiscal de quatre dígits en què es registra l’empresa.

En funció del moment en què es presenti la sol·licitud de transició al sistema impositiu simplificat, heu d’afegir un determinat codi d’atributs. La unitat es posa durant el registre inicial de l’empresa, el número dos indica que s’ha presentat la sol·licitud després del registre i n’hauria de deixar-se sortir 3 quan passa d’un altre règim fiscal.

La pàgina de títol de l'aplicació indica detalladament el nom de l'empresa o el cognom, el nom, patronímic d'un empresari individual. A la columna "Tipus d'impost" es mostra el percentatge de deduccions seleccionat.

Si l'empresa ja desenvolupa negocis, la següent part del document indica la quantitat d'ingressos que ha rebut durant els primers nou mesos de l'any. També a les línies corresponents es prescriu el nombre mitjà d'empleats i el valor residual de la propietat amortitzable. Si l'empresari s'acaba de registrar, no cal que ompliu aquestes línies.

Una sol·licitud signada de transferència al sistema tributari simplificat, la forma que sempre es pot obtenir a les autoritats fiscals, està certificada pel segell i es facilita al Servei Tributari Federal al lloc del registre.