Per la naturalesa de la nostra activitat o com a conseqüència de circumstàncies de la vida inesperades, cadascú de nosaltres ha trobat almenys una vegada aquest concepte com el crèdit. Tot i això, poques persones van pensar en el significat mateix del préstec. Com és ell? I quins són els principis del préstec?

Un petit esbós sobre el préstec

Considereu amb més detall el concepte de crèdit. Així doncs, s’interpreta com un sistema especial de relacions, que preveu la transferència de finances, valors i coses, objectes representats de forma intangible, monetària i de mercaderies, d’una persona a una altra. Al mateix temps, la transferència d’objectes de valor, objectes i diners es produeix en el marc de la legislació vigent, té els seus propis termes i també comporta l’amortització i el pagament d’un determinat import per utilitzar-lo.

La interacció que es produeix entre les dues persones anteriors s’anomena relació de crèdit. Al seu torn, una entitat que participa en relacions de crèdit i proporciona objectes en forma monetària, de mercaderies o de forma intangible s’anomena creditor. D’acord amb això, la persona que va rebre el préstec s’anomena prestatari. Un acord sobre cooperació mutuament beneficiosa entre el prestador i el prestatari es transfereix al paper i té la forma d’un acord entre les parts. Sobre quins principis de préstec existeixen actualment, descriurem més endavant.

Què és un contracte de préstec?

Un contracte de préstec és un document que fa referència als drets i obligacions de les parts. També fa referència a la data i el motiu de la conclusió de l’acord (en aquest cas, rebre l’enèsim import d’una persona a una altra), l’import transferit, la quantitat de mercaderies, etc.

El contracte indica els termes del pagament mensual del préstec, l’import de l’amortització i també proporciona un calendari sobre la base del qual el prestatari està obligat a complir les seves obligacions. Per exemple, la persona prestada ha de tornar el préstec el desè dia de cada mes. Quins són els termes del préstec, diem més endavant.

El contracte també esmenta la taxa de servei que es cobra al prestatari durant el procés de sol·licitud d’un préstec, així com a l’hora de fer pagaments mensuals a través de punts de recepció, caixers, terminals, etc.

En quines condicions puc obtenir un préstec?

Si parlem de les condicions per obtenir préstecs, en general, depenen de les polítiques del prestador. En poques paraules, cada entitat financera té els seus propis productes de crèdit. També prescriuen les condicions de crèdit. És a dir, s’estipulen els punts següents:

- límits mínims i màxims de préstecs;

- termes del préstec (de i fins a);

- tipus d'interès inicial i final (o només un d'ells);

- llista de documents per al registre;

- requisits per als prestataris potencials (edat, durada del servei, mida salarial);

- la presència o absència d’una garantia, un pagament inicial;

- si calen garants;

- la possibilitat d’amortització anticipada, etc.

Per exemple, Dil-Bank ofereix a tothom que vulgui obtenir un préstec al consum per a qualsevol propòsit de fins a 500.000 rubles durant un període de fins a dos anys. Aquest programa de préstec no requereix garantia del prestatari, no proporciona taxes addicionals. Tanmateix, quan sol·liciteu aquest préstec, haureu de preparar un compte de resultats. La taxa d'aquest préstec és del 20%. Temps de revisió de la sol·licitud: fins a 3 dies.

Qui pot proporcionar un préstec?

D’acord amb la llei, els bancs, les IFM, les cases d’empreses, particulars, així com altres organitzacions de crèdit i no bancàries poden proporcionar préstecs. En aquest cas, l’opció més habitual és un préstec al banc.

Què és el sistema de crèdit?

El sistema de crèdit és un conjunt d’institucions financeres i de crèdit diverses que tenen com a objectiu la mobilització i l’acumulació de fons. Per exemple, a gairebé tots els països al capdavant del sistema es troba el Banc Central, que actua com a regulador. És ell qui controla les activitats de totes les entitats financeres, emet i revoca les llicències, controla la legalitat de les seves accions, etc.

A continuació, hi ha grans bancs comercials estatals i comercials, IFM i altres organitzacions.

La comunicació financera entre els participants del sistema es realitza en el marc de relacions interbancàries, de col·laboració, de correspondència. Quins principis de préstec existeixen, llegiu el nostre article.

Quines formes i tipus de préstecs hi ha?

Els préstecs són diferents. En total, es poden dividir condicionalment en vuit tipus:

- hipoteca;

- consumidor;

- usuriós;

- banca;

- comercial;

- internacional;

- estat;

- botiga de paons.

Al seu torn, aquest tipus de préstecs es divideixen en les següents formes:

- forfait;

- arrendament

- factoring.

Un tipus de préstec usuriós preveu un préstec privat prestat sota fiança i amb un gran percentatge del 100-500%. Els préstecs comercials, per regla general, tenen un formulari de mercaderies i impliquen la prestació de productes d’una part a la transacció a una altra amb un cert retard en el pagament.

Naturalment, aquesta prestació de béns i un préstec en metàl·lic s’emeten a interès. Préstecs al consum: préstecs emesos amb finalitats concretes o sense ells. Amb la seva ajuda, podeu assumir crèdit per a electrodomèstics, mobles, roba i altres objectes de valor.

Els préstecs bancaris s’emeten als prestataris a partir de contractes de préstec conclosos. Aquests tipus de préstecs comporten la prestació d’un determinat import a interès i, de vegades, sota fiança. Els préstecs bancaris es poden emetre a persones físiques i jurídiques, inversors privats, organitzacions de crèdit, clients corporatius, etc.

Els préstecs hipotecaris són préstecs emesos per comprar un habitatge acabat o en construcció. Tant poden tenir un pagament inicial com una garantia (en aquest cas, els béns immobles de crèdit actuen com a garantia) i sense ells.

Préstecs estatals: préstecs que s’organitzen per compensar el dèficit del pressupost de l’estat. Préstecs internacionals: préstecs dels prestataris d’un país de prestadors d’un altre país. Malgrat les característiques comunes d’aquest tipus de préstecs, les condicions del préstec variaran.

Tipus de préstecs per a propòsits

Segons la finalitat de la cita, els préstecs es poden orientar i no destinar. El primer prestatari es fa amb un propòsit específic, per exemple, per pagar la matrícula en una universitat o en un casament. Els segons es dissenyen per a necessitats personals sense especificar una finalitat específica.

Préstecs especialitzats

En funció del tipus d’activitat en què es presti prestat, els préstecs poden ser:

- agrícola;

- industrial;

- obrir i desenvolupar un negoci;

- comerç i altres.

També per a la compra de vehicles hi ha programes especials per a préstecs de vehicles.

En què es diferencien els préstecs per venciment?

Si parlem dels termes del préstec, els préstecs són:

- a curt termini (mínim 1, màxim 360 dies);

- a mig termini (mínim 360 i màxim 1800 dies);

- a llarg termini (més de 1800 dies)

Principis bàsics del préstec

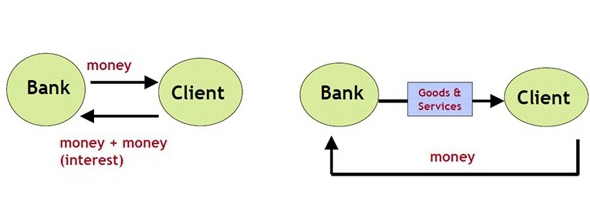

Entre els principis de préstec, podem distingir com urgència, pagament i reemborsament. Què vols dir?

- En aquest cas, la urgència comporta la devolució per part del prestatari de la quantitat emesa pel creditor en un moment estrictament acordat.

- Pagat significa que l’emissió d’un préstec per part del prestador es realitza per una recompensa monetària determinada. A més, sovint abans d’emetre un préstec necessari per a un client, el prestador cobra una quantitat determinada, anomenada primera quota.

- El reemborsament, respectivament, indica que el prestatari ha de retornar a temps l’import que abans havia rebut del prestador.Aquests són els principis aproximats del préstec bancari.

Un principi addicional de préstec està orientat. És ella qui deixa clar amb quins propòsits el prestatari preveu gastar fons prestats. En aquest cas, els préstecs emesos a determinats esdeveniments amb benefici real es consideren els més fiables.

És a dir, els principis de préstec són els que permeten a les dues parts del contracte de préstec avaluar un grau o un altre de la seva responsabilitat.

Què és un interès de préstec?

Perquè el prestatari utilitzi fons o objectes de crèdit, se li cobra una taxa en forma d’interès. En elles, per regla general, s’estableix la taxa de refinançament fixada pel Banc Central i la petita recompensa del prestador, que depèn de les polítiques i riscos de l’organització. Podeu calcular vosaltres mateixos la quantitat d’interès del préstec mitjançant un empleat bancari o una calculadora en línia.

Què són els riscos del préstec?

Cada prestador que presta un préstec a un prestatari presenta certs riscos de préstecs. És a dir, durant tot el període de crèdit, el pagador pot negar-se a pagar el préstec, retardar el pagament, anar a faltar (per exemple, haver marxat per residència permanent a un altre país i no haver pagat el préstec), perdre la feina i, com a conseqüència, insolvent, perdre la salut i les extremitats en cas d’accident. producció, morir a mans d’un atacant, etc.

En un mot, quines siguin les raons de l’impagament del préstec que pot tenir el prestatari, el prestador no és més fàcil. Per tant, ningú no amortitzarà el deute. I si el prestador no en té un, sinó desenes o fins i tot centenars d’aquests clients? En aquest cas, els riscos s'estableixen en el tipus d'interès. I també els prestataris estan convidats a proporcionar garanties, garants o a pagar una assegurança addicional.

Quina ha de ser la seguretat d’un préstec?

La garantia per a un préstec pot ser qualsevol propietat valuosa propietat del prestatari. Per exemple, quan rebeu un préstec al consum per a la compra d’un telèfon mòbil, aquest producte particular jugarà el paper de la garantia davant del banc. Per tant, s'observa una situació similar tant amb una hipoteca (on l'habitatge de crèdit s'utilitza com a garantia) com amb préstecs per a automòbils (un cotxe està garantit).

A més, es poden garantir títols, objectes de valor, equips de motor i agrícoles, equips de producció i refrigeració, equips i altres coses de valor per al prestador.

Si el prestatari no paga les factures, l’article promès, segons la normativa bancària, es ven sota el martell. I els ingressos es destinen a pagar el deute. Respectant tots aquests principis del préstec bancari, podeu convertir-vos en un prestatari de bona fe amb bona reputació!