A finals de 2013, el Servei Tributari Federal de la Federació Russa, d'acord amb el Ministeri d'Hisenda, va publicar una carta proposant la introducció de la UCD - un document de transferència universal. Tal com va explicar el servei fiscal, es podria utilitzar ja des de principis del 2013. En el seu lloc, es va introduir un document de transferència universal enviament i factures. A la Llei Federal núm. 402, les organitzacions i els empresaris tenen dret a desenvolupar de forma independent els valors primaris necessaris durant el treball i el seu ús serà més convenient. Analitzem a més el que constitueix un document de transferència universal. També es presentarà una mostra de paper a l’article.

Informació general

La FTS va proposar a la seva carta combinar la factura i el document comptable. Aquesta innovació s'aplica a totes les entitats empresarials, incloses les que treballen en un sistema tributari simplificat. Així, les empreses no només poden rebre la UPD dels contractistes. La companyia té dret a redactar el document de transferència universal. En aquest cas, el principal requisit és el compliment de totes les dades requerides enumerades a l'article 9 del paràgraf 2 de la Llei Federal núm. 402.

Funcions

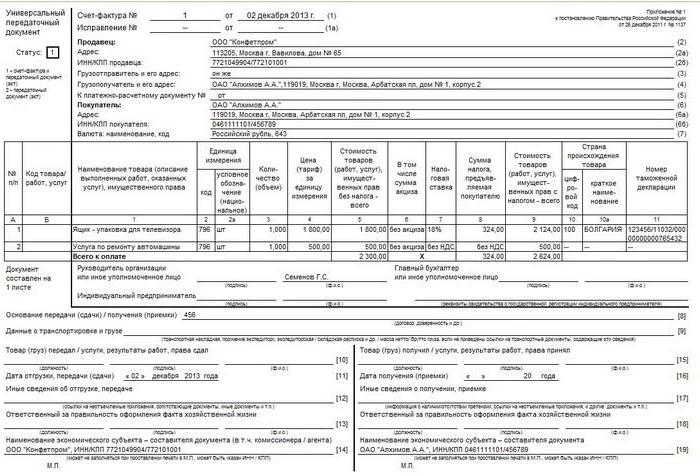

El formulari de document de transferència universal es basa en una factura. Al mateix temps, es transfereix completament al paper nou i està separat per una línia negreta. Després d’això, s’indica informació sobre la data d’enviament i recepció dels productes, les persones responsables. Aquests són els detalls que solen aparèixer en documents com ara OS-1, TORG-12, M-15, etc. L’ús d’un document de transferència universal es pot dur a terme de dues maneres. Això es deu al fet que conté les dades de la factura i el paper comptable principal.

Per tant, un document de transferència universal es pot utilitzar per confirmar només la transferència de propietat o, de manera addicional, per calcular l'IVA. En funció d’això, s’indicaran determinats codis. A la columna especial de la part superior esquerra s’indica l’estat del document de transferència universal. Aquest pot ser el codi 2 o el codi 1. En aquest darrer cas, el paper actua com a factura i actua, en el segon, només com a document de transferència. Quan especifiqueu el codi 1, es permet una factura independent. El propietari de la propietat decideix de forma independent quina funció realitzarà el document de transferència universal.

Quan puc aplicar el paper a l'empresa sobre el sistema fiscal simplificat?

Els empresaris i empreses que utilitzen el règim especial simplificat no són pagadors d’IVA. Així ho estableix l’art. 346.11 del Codi tributari a la clàusula 2 i a la clàusula 3. En aquest sentit, no és pràctic escriure una declaració tributària operativa per a serveis, béns i treballs durant les operacions normals del negoci. Això es deu al fet que en les seves activitats, els "simplistes", per regla general, utilitzen un acte o una factura, un document que confirma el fet de la transferència de la propietat i la realització. La forma d'aquests documents no és tan voluminosa i és més familiar en el treball. Si voleu, per descomptat, podeu utilitzar la innovació.

Si l’empresa decideix utilitzar un document de transferència universal, el formulari ha de contenir el codi 2. En alguns casos, els empresaris i les empreses es reuneixen amb clients valuosos i cobren l’IVA per les vendes. En aquest cas, les contraparts reben productes amb impostos d’input. En una situació així, és més aconsellable utilitzar un document de transferència universal. Quan puc utilitzar paper per a altres? Pot ser utilitzat pels intermediaris del sistema fiscal simplificat, que venen productes / treballen amb IVA en nom seu.Això es deu al fet que aquests agents han d’emetre factures i factures als clients. En aquests casos, el codi 1 se situa al cantó superior esquerre.

Document de transmissió universal: finalització

Així, un nou paper pot combinar les funcions d’una factura i un acte d’enviament. Però perquè es pugui implementar a la pràctica, cal emplenar correctament el document. A les factures hi ha les seves dades i a les actes, les seves. I aquesta informació és diferent entre si. Considereu la situació. Un document de transferència universal realitza 2 funcions simultàniament i té, en conseqüència, el codi 1.

En aquest cas, la informació ha d’estar present a les línies 1-7, columnes 1-11. Al paràgraf 5 de l’art. 169 del Codi Tributari, així com a la Decisió del Govern núm. 1137, s’estableixen regles d’acord amb la informació que s’introdueix al document de transferència universal. Les firmes del comptable principal i del gerent o de les persones autoritzades per ells han de ser obligatòries. En cas contrari, el paper no serà vàlid. Si el document conté el codi 2, hauria d'indicar tots els indicadors obligatoris per a qualsevol "principal". Aquests detalls es troben a l’art. 9, paràgraf 2 de la Llei Federal núm. 402.

Punt important

Quan introduïu dades en un document de transferència universal amb el codi 2, podeu introduir informació en línies que no siguin obligatòries. La presència d’informació en ells no es considerarà un error. Per contra, d’aquesta manera, es divulgarà més completament el contingut de l’operació comercial. No obstant això, els experts recomanen una atenció especial en aquests casos a les columnes 7 i 8. Indiquen el tipus d’impost sobre l’IVA i l’import de la deducció. Si hi ha informació en aquestes línies, l’empresa del sistema tributari simplificat pot considerar-se com a pagador de l’impost especificat. Però segons la llei, el subjecte no té aquesta obligació. Per evitar confusions, deixeu aquestes línies en blanc. L'excepció són els casos esmentats anteriorment quan l'empresa compleix la sol·licitud de la contrapartida o és intermediaria.

Detalls obligatoris

Per deixar clar què i on introduir, és recomanable presentar aquesta informació en una taula.

| Atrezzo | Comptes |

| Nom | El nom de la UPD s’indica a l’angle superior esquerre. Està especificat pels codis 1 o 2. La columna "estat" és informativa. Quan introduïu dades només en aquesta línia sense especificar una altra informació a les línies restants, el paper no es converteix en factura ni principal. |

| Data de la compilació | Capsa 1 |

| Nom de l'entitat comercial emissora del document de transferència universal | Pàg 14 i 19 o "M.P." (ubicació d'impressió) |

| Contingut de l’operació | Columnes 2b, 2a, 2, 6b, 6a, 6. Aquestes línies indiquen informació sobre les parts en la transacció.

Capsa 1 i columna B (a criteri) reflecteix el tema del contracte. Pàg 8 - els motius de l'aparició de relacions jurídiques. Les columnes 9, 17 i 12. Indiquen informació addicional que reflecteix les circumstàncies i les condicions de l'operació. Pàg 11 i 16. Poden contenir informació aclaridora sobre les dates de compliment de les condicions. |

| Efectiu i (o) dimensió natural | Pàg 2-6, 9. Si la transacció es realitza amb un pagament anticipat, la informació s'introdueix a la pàgina 5. |

| Els noms dels empleats que han realitzat l'operació o són responsables d'aquesta. | Pàg 10 i 15 o 13 i 18. |

| Signatures de les persones anteriors, el seu F. I. O o altres dades amb què s’identifiquin. | Pàg 13 i 18. En absència de signatures, columnes 10 i 15. Si a la pàgina 10 no hi ha cap signatura, llavors "el cap de l'empresa o una altra persona autoritzada". |

Possibles dificultats

A la forma del document que s’està considerant, a més de detalls que són familiars per a l’empleat, també hi ha alguns que poden provocar diverses preguntes. El servei tributari de l'Annex 3 de la seva carta explica quina informació hauria de ser en línies poc conegudes. A més, el Servei Tributari Federal aclareix a què cal parar atenció quan empleneu les columnes ja conegudes.Per exemple, poden sorgir preguntes quan ompliu les línies 3 "Expedient i la seva adreça" i 4 "Destinatari i la seva adreça". A més del nom i la ubicació d’aquestes entitats, es permet complementar la informació amb informació sobre el TIN i el KPP.

Producte / Codi de treball

Es demana a la columna B. Aquest requisit no es considera obligatori. En aquest cas, el més important és que el tema de l’operació s’entengui a la línia 1. Si l’emprenedor decideix omplir aquesta línia, aleshores en vendre la mercaderia, podeu introduir l’article de productes. Si parlem de treball, s'indica el codi OKVED. Si hi ha informació sobre el servei, la vista de OKUN s'ajusta. Aquestes dades poden ajudar posteriorment al càlcul dels ingressos si l'empresa combina diversos modes especials o utilitza tarifes reduïdes per a les contribucions d'assegurança.

Línia 10

En aquesta columna s'indicarà el nom de la posició de la persona responsable del lliurament del treball o de l'enviament de mercaderies. També ha de portar la seva signatura i F. I. O. Quan s’emeti paper sense codi 1, és certificat pel cap, comptable o els seus representants autoritzats. Si un d’ells envia una obra o una mercaderia, aleshores a la pàgina 10 n’hi ha prou d’entrar només a la posició i F.I.O.

Data de lliurament / enviament

S’indica a la línia 11. D’acord amb la norma general, la data de lliurament / enviament coincideix amb la data en què es va emetre el document d’enviament. De la manera prescrita, el “principal” es compila el dia que s’ha finalitzat la transacció. Però hi ha casos en què s’executa un document en una data i l’enviament en si mateix, per una raó o una altra, es va produir en una altra. En aquestes situacions, és clar, els números seran diferents. El document universal proporciona la columna 11, que indica la data real de l'operació. Tot i que els números coincideixen, es recomana que completeu la pàgina 11. Això evitarà canvis inadequats al paper.

Altres dades sobre transferència / enviament

Aquesta informació s’indica a la línia 12. Aquí podeu proporcionar enllaços a informació relacionada amb la transferència / enviament. Per exemple, es poden tractar de dades sobre certificats, passaports, el nombre i tipus de qualsevol altre document que actuï com a apèndix integral del FRS. Si es transfereix el treball, es pot proporcionar un informe amb una descripció detallada per separat. Sovint, els funcionaris fiscals requereixen informació detallada en aquests casos.

Responsable del disseny

La línia 13 ha d'indicar la posició de la persona responsable de la documentació correcta de la transacció per part de l'empresa. El seu cognom i les seves inicials també es col·loquen aquí. Sense fallar, haurà de signar si la seva signatura no és superior a la línia del responsable de l’enviament o la certificació de la factura.

Nom del compilador

S’indica a la columna 14. Aquí s’introdueix el nom de la persona que va escriure el document. Aquesta pot ser una organització que manté la comptabilitat amb el venedor d'acord amb el contracte. No es pot omplir la línia 14, sempre que al camp "M. P." hi ha un segell que indica el nom del compilador.

Probables dificultats amb el comprador

Algunes columnes d’un document universal poden plantejar-se preguntes de la contrapartida. Així doncs, a la línia 15, ha d’indicar el nom de la posició de la persona que ha rebut la mercaderia o l’obra / serveis acceptats, el seu nom, les inicials. El seu autògraf també es posa aquí. La línia 16 contindrà la data real d’acceptació / recepció. Aquest atribut no es considera obligatori. No obstant això, el Servei Tributari Federal sempre recomana especificar-ho. La data que encaixa a la columna 16 no ha de ser anterior a la data de la compilació de la UPD (a la pàgina 1) i al número a la pàgina 11. A la línia 17 "Altres dades sobre acceptació / recepció", podeu indicar que el comprador no té cap queixa. Si van sorgir, haureu de proporcionar un enllaç al document pel qual van ser publicats. La columna 18 conté informació sobre el responsable de la correcta execució de la transacció.S'indica el nom de la seva posició, es posa una signatura. Tanmateix, aquest últim pot no ser necessari si la mateixa persona apareix a la línia 15 com a responsable de l'acceptació. La columna 19 ha de contenir informació sobre l’empresa adquisitiva que compon el document. Igual que amb el venedor, aquesta pot ser una organització comptable. Aquesta línia no s'omple si hi ha un segell al camp "M. P." si la informació necessària és visible a la impressió.

Reflexió comptable

Com s'ha esmentat anteriorment, en un document universal poden estar presents diverses dates diferents. En aquesta situació, el més important és no confondre res. Considereu la situació. Per exemple, l'empresa venedora fa UPD. D'acord amb ell, el benefici comptable es reflectirà en la comptabilitat. En general, s’ha de fer a la data de l’enviament. S'indica a la línia 11. Si no s'omple aquesta columna, es reconeixen els ingressos a la línia 1 - en la data de la preparació del document.

Matís

Si el document universal té l'estat 1, cal determinar la data en què es considerarà emesa la factura. Si escriviu aquest document en el mode habitual a petició de la contrapartida, llavors la declaració d’IVA s’arxiva en funció dels resultats del trimestre quan es presenta. Si l'empresa actua com a intermediari, a la data de la presentació de la factura, la declaració comptable s'ha de registrar al diari de comptabilitat corresponent. El número de presentació del document es considerarà el dia de l’enviament (columna 11). Si no s’indica, haureu de guiar-vos per la línia 1. L’excepció és quan els resultats del treball s’accepten i es transmeten en diferents dies. En aquestes situacions, serà rellevant la data indicada a la pàgina 16. Considereu la situació del comprador. D'acord amb el document rebut, l'empresa reflecteix les despeses en comptabilitat. Això es fa a la data d'adquisició, que s'indica a la pàgina 16. El mateix dia es considerarà la data de recepció de la factura. Aquesta regla és vàlida si el document té l'estat 1 i conté tots els detalls necessaris per a aquests casos. Quan es reflecteixen les despeses en comptabilitat fiscal dins del sistema impositiu simplificat, és important no només el fet de realitzar una compra, sinó també el pagament d'aquesta. També es poden aplicar altres costos. Per exemple, per reflectir la despesa de l’actiu principal, s’ha de posar en funcionament.

Conclusió

Cal dir que la UPD no és un document vinculant. Una carta del Servei Tributari Federal té caràcter consultiu. La mateixa empresa tria quins documents és més convenient per a la seva elaboració (els habituals o utilitzar el nou formulari). En aquest cas, és recomanable mirar la situació. Quan introduïu informació al DLC, cal tenir en compte diverses funcions. En particular, a l’hora d’omplir, cal complir els requisits de l’art. 9, clàusula 1 de la Llei Federal 402 i art. 169 Codi Tributari. Cal recordar que els detalls de la factura i el "principal" no són idèntics. Per exemple, el primer, quan es ven, indica el país d’origen del producte (els productes nacionals són una excepció). Tanmateix, per a la documentació primària, no s'ha establert aquest requisit. Juntament amb això, és possible que alguns detalls no estiguin disponibles a la factura, i per a la secció "primària". Cal prestar una atenció especial a les dates. Hi ha diversos documents al document i no sempre coincideixen. Tots aquests matisos s’han de tenir en compte durant el registre.