Cada persona que planifica el registre d’un empresari o empresa individual pensa quin sistema tributari ha de triar. En funció del règim escollit es determina quants impostos pagarà l’organització, així com quins beneficis i concessions de l’estat pot utilitzar. Al mateix temps, els empresaris sovint pensen en què és l’OSHO. Aquest sistema està representat pel mode general, que poden utilitzar-se tant els empresaris individuals com les empreses. És el més complex, ja que és obligatori conservar els registres de comptabilitat, i es calculen i paguen nombroses taxes.

El concepte bàsic

Quan s’estudien els nombrosos sistemes d’impostos que poden utilitzar els empresaris a Rússia, molta gent vol saber quin és el sistema bàsic d’impostos. Les característiques d’aquest règim fiscal inclouen:

- automàticament totes les noves empreses o empresaris són transferides a aquest sistema si en els deu dies posteriors al registre no envien una notificació al Servei Tributari Federal sobre la transició a un altre mode;

- Normalment seleccionats per l’OSNO per empreses i empresaris que necessiten utilitzar l’IVA per treballar amb diferents proveïdors o clients;

- A l’hora d’escollir aquesta modalitat, és important preparar-se per la necessitat de pagar nombroses taxes, així com per dur a terme comptabilitat complexa;

- la tarifa principal en aquesta modalitat és l’impost sobre la renda, que mostra el resultat de l’empresa.

Es permet combinar el règim general amb altres règims fiscals permesos a la Federació Russa. Una excepció és l’ús d’OSNO alhora que el sistema d’impostos simplificat o el sistema d’emmagatzematge de dades unificat.

Diferència dels altres sistemes

Per comprendre què és OSNO, és important comprendre les diferències entre aquest mode i altres sistemes. Aquestes diferències inclouen:

- Els règims simplificats són aplicats exclusivament pels contribuents, adequats per a diferents requisits relacionats amb el nombre d'empleats, beneficis o actius fixos, però el sistema general pot utilitzar qualsevol empresa o empresari individual sense restriccions;

- quan s’utilitzen sistemes preferents, es redueix significativament la càrrega fiscal, però quan s’aplica l’OSHO és important preparar-se per la necessitat de calcular i pagar una quantitat enorme d’impostos;

- necessàriament totes les empreses de l’OSNO paguen l’impost sobre la propietat al pressupost.

L’impost sobre la renda es paga exclusivament quan s’utilitza el règim general. Quan s’utilitzen altres sistemes, només es calcula un impost, substituint diversos impostos representats per l’IRPF, l’IVA i l’impost sobre la propietat.

Quan és rendible utilitzar OSNO?

Si teniu una bona versió en totes les funcions d’OSNO, és efectiu utilitzar aquest mode. Es recomana triar-lo en les següents condicions:

- els contractistes principals utilitzen OSNO, per la qual cosa paguen i reemborsen l'IVA;

- les activitats de l’empresa estan relacionades amb l’economia externa del país, per tant és recomanable aplicar el règim si l’empresa ven mercaderies a països estrangers o importa mercaderies a la frontera a Rússia;

- l’empresa selecciona activitats que estan sota l’exempció d’impost sobre la renda, per exemple, dedicades a l’agricultura, treballen en el camp de la medicina o presten serveis socials a la població.

En les situacions anteriors, l’elecció d’OSNO és la millor solució. Al mateix temps, la política de comptabilitat OSNO és seleccionada i establerta de forma independent pel cap de l'empresa.

Pros i contres d’utilitzar el sistema

Per entendre què és OSNO, i també quan és recomanable utilitzar el mode, es recomana estudiar bé els paràmetres positius de l'aplicació del sistema. Aquests inclouen:

- el principal plus és el pagament d’IVA, ja que quan es calcula aquesta taxa, es poden atreure un gran nombre de grans contraparts que treballen en règim general, ja que aquesta interacció permet reduir la càrrega tributària;

- no hi ha restriccions per als empresaris, de manera que podeu treballar en qualsevol direcció de l’activitat, augmentant els ingressos i els beneficis;

- Els empresaris poden combinar OCHN amb UTII o el sistema de patents, que ofereix l’oportunitat d’optimitzar la fiscalitat.

Entre els desavantatges d’aplicar el règim general s’inclou la necessitat de calcular i pagar un gran nombre de taxes diferents. Assegureu-vos d’utilitzar l’ajuda d’un comptable professional durant l’inici de la feina, ja que anualment cal preparar un gran nombre d’informes, declaracions i altres documents.

Els matisos d’utilitzar empreses OSNO

El més utilitzat per les organitzacions OSNO. Aquesta modalitat és escollida pels representants de les grans empreses. Amb ingressos que superin els 150 milions de rubles a l'any, no serà possible utilitzar diversos sistemes simplificats. Les característiques de l’ús d’OSNO per part de diferents empreses inclouen:

- les empreses són pagadores de l’impost sobre la renda i la taxa d’aquest cobrament és del 20% del benefici;

- l’impost sobre la renda es paga trimestralment o mensualment;

- S'ha de calcular l'IVA si els ingressos rebuts no proporcionen l'oportunitat d'obtenir una exempció del pagament d'aquesta taxa;

- les empreses transfereixen pagaments d’assegurances per a tots els especialistes contractats, per tant, el 26% es transfereix a la PF, el 2,9% al Fons d’Assegurança Social i el 5,1% dels ingressos de cada empleat a les FFOMS;

- en comptabilitat, el mètode de meritació s'utilitza per calcular comissions, però es pot utilitzar el mètode de caixa amb un ingrés reduït;

- els grans contribuents han de mantenir la comptabilitat completa, de manera que es permet una comptabilitat simplificada exclusivament per a petites empreses.

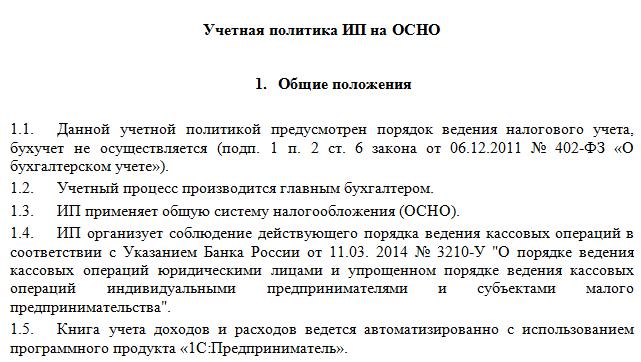

Les peculiaritats de l'ús del règim general són la necessitat de mantenir una política comptable sobre l'OSNA. A continuació es pot estudiar una mostra. El procés el realitzen tant les empreses com els empresaris individuals.

Especificitat per IP

La transició a OSNO és permesa no només per a empreses, sinó també per a empresaris privats. L'ús d'aquest mode IP té les següents característiques:

- l’impost principal per a empresaris és l’impost sobre la renda de les persones físiques, que representa el 13% dels ingressos dels empresaris individuals;

- es redueix el nombre d’informes i declaracions elaborats per l’empresari en comparació amb les empreses;

- Quan es treballa en qualsevol modalitat, un empresari individual està obligat a transferir pagaments fixos a fons estatals per a si mateix.

Típicament, els empresaris prefereixen utilitzar modes simplificades, cosa que redueix significativament la càrrega fiscal. Amb sistemes preferents, se sol presentar una declaració que l’empresari individual pot elaborar. Si es selecciona OSNO, la comptabilitat és molt més complicada, per tant és recomanable contractar immediatament un comptable professional.

Normes de transició

Si l’empresari individual o el cap de l’empresa decideix utilitzar el règim general, es planteja la qüestió de com passar del sistema tributari simplificat al sistema bàsic d’impostos. El procediment es pot realitzar de diverses maneres:

- si es realitza el registre d’una empresa o empresari individual, tots els contribuents es transfereixen automàticament a l’OSNO, per tant, si no envieu una notificació de transició a un altre règim al Servei Tributari Federal en un termini de 10 dies, podeu utilitzar el règim general;

- per canviar d’un altre règim, n’hi ha prou només presentar un avís de retirada del sistema preferent a principis d’any;

- si una empresa o empresari individual deixa d’ajustar-se als requisits d’un sistema simplificat, passa automàticament al mode general.

Molt sovint, els empresaris passen a OSNO en violació dels requisits per a l'ús de modes simplificades.Per exemple, els seus ingressos poden augmentar fins a 150 milions de rubles. més de 100 persones s’inscriuen a l’any o a la plantilla. Si s’utilitza UTII, és probable que en un moment determinat les autoritats locals d’una determinada regió prohibeixin l’ús d’aquest règim.

Per a la transició, no cal elaborar una sol·licitud per a OCO, ja que n’hi ha prou amb elaborar un avís de finalització d’activitat del règim simplificat seleccionat anteriorment.

Quins informes recopilen les empreses?

Si les empreses opten pel règim general, es preparen regularment els tipus de documents següents:

- Les declaracions d’IVA s’elaboren una vegada al trimestre i la taxa mateixa es transfereix cada mes;

- informe de l’impost sobre la renda format trimestralment i cedit el dia 28 del mes següent al trimestre;

- Estats financers presentats pel compte de pèrdues i guanys i el balanç, a més, es presenten aquests documents abans de l’1 d’abril;

- declaració d’impost de transport;

- informe de l'impost sobre béns immobles, que té en compte quins objectes impositius s'utilitzen per al negoci de l'empresa.

Si l’empresa suspèn la feina en un moment determinat, es permet elaborar i presentar zero declaracions. A ESSA, els informes poden presentar-se electrònicament o per escrit. En el primer cas, cal signatura digital.

Informes d’IE

Els empresaris han de compilar els tipus d’informes següents a l’OSNO:

- Declaració d’IVA;

- Les declaracions de 3-NDFL per a l'empresari es redacten una vegada a l'any, a més, si el cap és resident de la Federació de Rússia, es cobrarà un 13% sobre els seus ingressos i, si no és resident, se li cobrarà un 30%;

- si es calcula el valor cadastral dels béns utilitzats en el procés de treball, es paga l’impost sobre béns immobles, per tant, anualment s’elabora una declaració per a aquesta recollida.

A més, empreses i empresaris preparen diverses llicències i permisos per a l’àrea de treball escollida. Si contracten especialistes, haureu de pagar les contribucions de tots els ciutadans al Servei Tributari Federal i a diversos fons estatals. Es prepara un informe abans de l’1 d’abril de cada any per als empleats i també es presenten declaracions del 6-NDFL. Els documents especials es transfereixen al FP i a altres fons estatals.

Combinació amb altres modes

Es permet combinar el sistema tributari del sistema tributari especial amb altres règims, però l'excepció és la USCH i el sistema tributari simplificat. Per tant, el mode comú més comú s'utilitza conjuntament amb UTII.

Quan utilitzeu diversos sistemes, és important conèixer les regles per mantenir la comptabilitat separada. Per a cada impost es calculen ingressos i despeses. Si s’apliquen alguns costos a dos sistemes, s’assignen tenint en compte les activitats seleccionades.

Conclusió

OSNO és un règim general que pot ser aplicat tant per IP com per a diverses empreses. L’ús d’aquest sistema presenta molts avantatges i alguns desavantatges. Hi ha algunes situacions en què l’ús d’OSNO és més beneficiós per als contribuents.

Si les empreses o empresaris individuals trien el règim general, haurien d’entendre quins impostos s’han de pagar, així com quins informes elaboren el Servei Tributari Federal. Si incompliu els requisits de les lleis fiscals, haureu de fer front a multes greus.