Majetek - to je hlavní prostředek, majetek podniku. Podle současného práva je taková aktiva základem daně. Přečtěte si další informace o tom, jak se daň z majetku zvyšuje, o účtech, které se v této operaci používají, čtěte dále.

Základna

Daňovým základem pro organizace je majetek, který je uveden jako „Dlouhodobý majetek“. Za tímto účelem se v rozvaze používají účty 01 a 03. Výše daně se vypočítá na základě zbytkové hodnoty předmětu. Definuje se jako rozdíl mezi účty „01 (03)“ a „02 (10)“. Algoritmus výpočtu a účtování daně z nemovitosti se u různých skupin objektů liší. Proto by měl být OS zohledněn v různých podúčtech.

Skupiny aktiv

Existují 4 skupiny majetku:

- majetek zaznamenaný v zůstatkové hodnotě;

- aktiva zdaněná v katastrální hodnotě;

- movitý majetek registrovaný do 01.01.13;

- movitý majetek registrovaný po 01.01.13;

Zdanění v BU není upraveno zákony. Tento proces závisí na účetních pravidlech společnosti, zdokumentovaných.

Převod daně z příštích období: Účtování

Výše daně lze přiřadit k jakémukoli nákladovému účtu: dlouhodobý majetek, všeobecné obchodní náklady, náklady na prodej atd. Jak často se časově rozlišuje daň z vlastnictví organizace? Účtování této operace zahrnuje účet 91-2. Je mnohem snazší zkontrolovat správnost výpočtů a identifikovat chybu při odečtení částek na tento účet. Zvažte hlavní účetní záznamy:

- přírůstek daně z nemovitosti - DT91-2 KT68;

- převod zadržené částky do rozpočtu - DT68 KT51.

Odpis se provádí čtvrtletně a ročně. Pokud je zjištěna chyba, je částka daně upravena pomocí účtu daně z příjmu. Je-li inkasovaná částka nadhodnocena, pak se výše nákladů sníží: DT68 KT91. Pokud je poplatek snížen, pak spolu s příplatkem daně (ДТ99 КТ68) výpočet pokuty.

Motorová vozidla

Do roku 2013 byl movitý majetek zdaněn podle obecných pravidel. Po změně zákona byly všechny movité věci, které byly zaregistrovány do roku 2013, vyloučeny z daně. Pokud byl objekt zaregistrován krátce před tímto datem, může účetní, s výhradou použití správných údajů, odložit datum registrace objektu a legálně snížit základnu.

Nejprve musíte rozdělit účetnictví vozidla do dvou podúčtů v závislosti na datu zakoupení. Odráží se v objektových kartách a nejčastěji se shoduje s dnem uvedeným v akceptačním certifikátu. Pokud objekt potřebuje instalaci, pak se datum registrace odloží na dobu nezbytnou pro instalaci. Transakce pro výpočet daně z nemovitosti se nemění současně, ale sled přijímání objektu pro účetnictví v účetní kanceláři vypadá odlišně:

- DT08 KT07 - objekt byl přenesen k instalaci.

- DT01KT08 - objekt je registrován jako OS.

Aby inspekční orgány v budoucnu neměly žádné dotazy, je nutné tyto příspěvky doplnit příkazem k převodu majetku na zařízení.

Legislativní regulace

Regulační dokumenty objasnily postup pro výpočet a přiznání částky daně. Účetní pravidla jsou stanovena každou organizací samostatně a jsou stanovena v pokynech o daňové politice. Částky zaplacené daně jsou účtovány do nákladů. Účtování daně z nemovitosti závisí na organizaci.

Výdaje

Výše poplatku by měla být zahrnuta do nákladů na vyráběné výrobky.Organizace si vybere konkrétní položku nákladů sama. Může to být:

- 44 - náklady na provádění;

- 91-2 - ostatní výdaje;

- 20 (23,) - hlavní (pomocná) výroba;

- 25 (26) - režijní (obecné) výdaje.

Použití nemovitostí ve výrobním procesu slouží jako základ pro výběr účtů druhé třídy pro účtování nákladů. Obchodní organizace používají účet 44, poskytovatelé služeb - 91-2. Poslední možnost je jednoduchá. Pomocí tohoto účtu můžete v budoucnu snadno provádět úpravy.

Pokuty

Za nesprávné promítnutí částky vzniklé daně může být organizaci uložena pokuta. Federální daňová služba kontroluje správnost údržby řídicí jednotky a řídicí jednotky. Nesprávné nebo předčasné účtování daně z majetku jsou důvodem pro výpočet pokuty. V prvním případě se předpokládá správní pokuta 10 000 rublů za opakovaný trestný čin - 30 000 rublů. Pokud v důsledku chyby byl základ pro výpočet daně snížen, pak se výše pokuty zvýší na 40 tisíc rublů. Podobné částky se uvedou, pokud dojde k porušení referenčního řádu.

ZÁKLADNÍ

Při výpočtu daně je částka uvedená v prohlášení zahrnuta do všeobecných nákladů. Pokud účetní jednotka použije akruální metodu, náklady se vykazují k poslednímu dni čtvrtletí (roku). Pokud je použita metoda hotovost, náklady se berou v úvahu po zdanění.

Příklad

Společnost pracuje v OSNO. Daň z příjmu vypočteno na akruální bázi. Na konci roku činil základ daně 190 tisíc rublů. Sazba je 2,2%. Částka daně: 190 * 0,022 = 4,18 tisíc rublů.

Za rok společnost převedla zálohy na daň do rozpočtu ve výši:

- za čtvrtinu I. - 1010 rublů;

- za druhé čtvrtletí - 810 rublů;

- za čtvrtletí III. - 870 rub.

Za 4 m2. je nutné uvést: 4180 - 1010 - 810 - 870 = 1490 rublů.

Zvažte transakce pro výpočet daně z nemovitosti za 1 s 8,2:

- ДТ91-2 КТ68 - 1490 - byla vypočtena daň za rok 2014 (31. 12. 2015).

- DT68 KT51 - 1490 - daň za rok 2014 byla zaplacena (26/26/16).

Výše poplatku je zahrnuta v ostatních výdajích. Tato podmínka je stanovena v čl. 264 daňového zákoníku Ruské federace. Pokud společnost vrátí daň své protistraně, odepíše ji jako náklady, není důvod. Pokud je však náhrada stanovena podmínkami smlouvy, lze tyto výdaje připsat nepracovním výdajům (článek 265 daňového zákoníku Ruské federace). Je pravda, že v tomto případě budou muset hájit svá práva u soudu. Konfliktním situacím lze zabránit stanovením výše náhrady v samostatné platbě, například při poskytování služeb.

STS

Organizace umístěné na „zjednodušeném systému“ neplatí daň. Výjimkou jsou podniky, které mají v rozvaze majetek, pro který se vypočítává základna v katastrální hodnotě. Platba se provádí na společném základě.

Pokud společnost používá schéma „příjem STS“, daň z nemovitosti nesnižuje základnu. Pokud se použije schéma „Příjmy STS - výdaje“, je částka daně zahrnuta do nákladů v období, kdy byly prostředky převedeny do rozpočtu.

UTII

Podniky se sídlem v UTII neplatí daň z nemovitosti. Výjimkou jsou organizace, které mají v rozvaze majetek, pro který se vypočítává základna v katastrální hodnotě. Platba se provádí na společném základě. Výše základu daně pro výpočet UTII se nesnižuje.

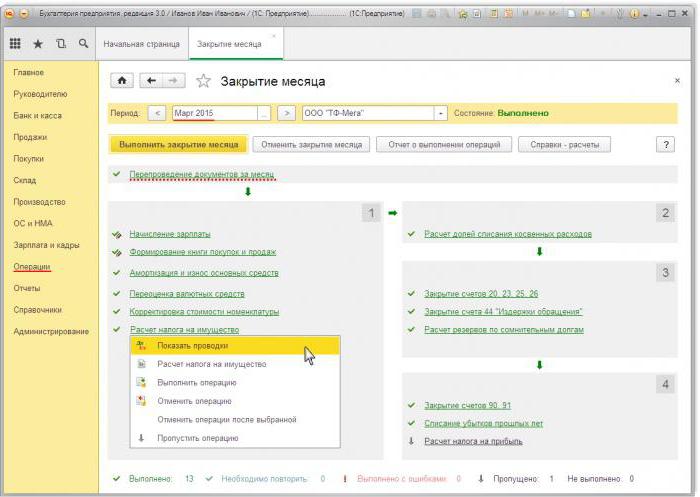

Účtování daně z nemovitosti za 1 s 8.3

Chcete-li vypočítat částku daně v 1C, musíte vyplnit kartu OS. Chcete-li to provést, musíte nejprve aktivovat objekt pomocí dokumentu „Příjem materiálu“ u typu operace „Zařízení“. V dokumentu by měl být uveden počet objektů a počáteční částka. Výsledkem dokumentu jsou následující transakce: DT08 KT01 a DT19 KT60. Dále musíte vytvořit a zaúčtovat dokument „Přijetí OS pro účetnictví“. Tento dokument dokončuje proces vytváření počátečních nákladů a uvádí jej do provozu. Vytvořenou účetní hodnotu lze zobrazit v přehledu „SAL na účtu“ 08.

Daňové přiznání se nachází v sekci Regulované výkaznictví.Chcete-li automaticky generovat data, musíte vybrat konkrétní formulář zprávy a kliknout na tlačítko „Vyplnit“. Program zobrazí průměrné náklady za rok a poté provede časové rozlišení. Konečná částka se promítne do oddílu 1. Pokud se výpočet provádí v katastrální hodnotě, konečný výsledek se promítne do oddílu 3.