Dokument o vypořádání uvedený v tomto článku obsahuje pokyn (písemný) vlastníka konkrétního účtu do banky, ve které je otevřen, týkající se převodu peněžních prostředků na jiný účet (jejich příjemce). Podmínky, za kterých musí být platba na uvedený účet přijata, jsou stanoveny zákonem. Banka má právo provést tento příkaz dříve, než je lhůta, za předpokladu, že je to uvedeno v příslušné dohodě týkající se obsluhy klientského účtu nebo v situaci častého používání konkrétní banky podobné v praxi.

Kde a kdy mohu převádět peníze prostřednictvím dotyčného dokumentu?

Účel platby v EUR platební příkaz - platba za:

- dodavatelé poskytovaných služeb, zasílané zboží, vykonaná práce;

- věřitelé, vypůjčovatelé, kteří přijímají, splácejí půjčky, půjčky založené na dříve uzavřených dohodách nebo platící naběhlý úrok;

- do mimorozpočtových fondů, rozpočty jako příspěvky, daně, pokuty;

- jiné osoby pro účely stanovené zákonem, smluvní podmínky.

Tento typ platebního dokladu je platný pro předložení příslušné bance pouze po dobu 10 kalendářních dnů a datum vydání platebního příkazu se nezohledňuje.

Požadované údaje o dotyčném dokumentu

Je nutné vzít v úvahu postup a specifika vypořádání v bezhotovostní formě. Tyto podrobnosti jsou:

- Název dokumentu, kódový kód pro OKUD.

- Sériové číslo, datum vzniku ve formátu: den, měsíc, rok.

- Vzhled platby, který závisí na způsobu platby: poštou, elektronicky, telegraficky.

- Úplné jméno plátce s uvedením jeho účtu (vypořádání), DIČ, KPP (pokud existuje).

- Úplný název banky plátce, její umístění, BIC, korespondentský účet (podúčet).

- Informace týkající se jména příjemce, čísla jeho běžného účtu, PPC, DIČ.

- Celé jméno, místo, BIC, číslo odpovídající banky banky příjemce.

- Účel platby v platebním příkazu je uveden na samostatném řádku DPH. Pokud příjemce tuto daň nezaplatí, učiní o této poznámce poznámku (například DPH není zdaněna).

- Částka platby, která je uvedena slovy a poté čísly.

- Jeho priorita je v souladu se zákonem.

- Druh specifické operace podle pravidel účetního postupu v rámci úvěrových organizací nacházejících se na ruském území v Centrální bance Ruské federace

- Odpovídající podpisy oprávněných zástupců, úředníků a otisk pečeti (je-li to nutné).

V platebním příkazu k převodu daní, dalších povinných plateb, polí týkajících se plátce a příjemce, jejich DIČ, účelu platby, jakož i polí 101 - 110, která musí být vyplněna v souladu s požadavky stanovenými příslušnými regulačními akty ministerstva financí, ministerstva daně z Ruska, státního celního výboru Ruska, které jsou dohodnuty s Ruskou centrální bankou (vytvořené s jeho účastí).

Pole pro další podrobnosti, které nejsou v konkrétním případě relevantní, jsou nepovinná.

Provedení této objednávky se provádí, pokud je na účtu plátce nezbytná částka (není-li ve smlouvě uvedeno jinak).

Chcete-li například uvést účel platby při platbě zjednodušeného daňového systému pro rok 2013, musíte napsat větu: „Platba daně za zjednodušený daňový systém pro rok 2013“.

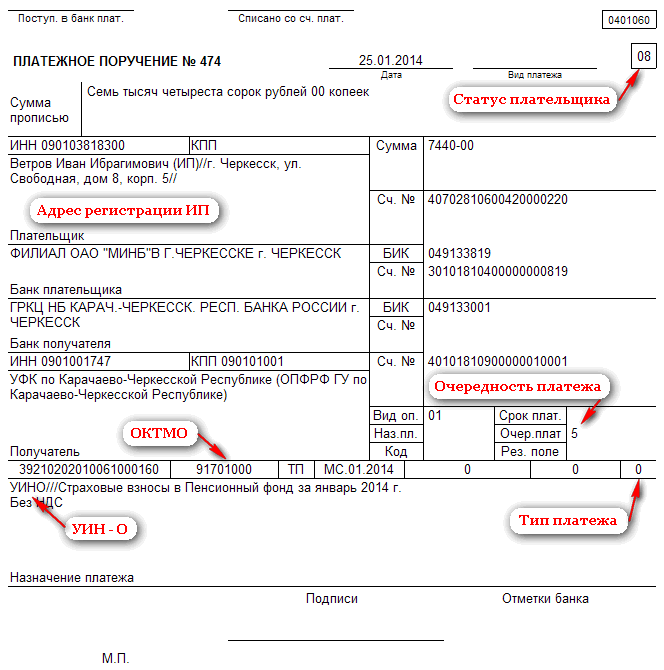

Změny za poslední rok týkající se vyplnění posuzovaného dokumentu v FIU

Dotkli se následujících polí:

1. K nahrazení dříve uvedeného kódu OKATO (pole 105), podle pořadí Rosstandart, přišel nový - OKTMO (jsou uvedeny na webových stránkách Federální daňové správy).

2. Požadavek „Účel platby“ v platebním příkazu k FIU v roce 2014 se také změnil. Takže 11 typů plateb bylo nahrazeno pouze 3:

- PE - platba naběhlých úroků;

- HRC - platba naběhlých úroků;

- 0 - ostatní případy (poplatky, pokuty, daně, poplatky atd.).

3. Byl zaveden nový atribut, který je uveden v poli „Kód“ a je označován jako jedinečný akruální identifikátor, který je zkráceně UIN. Tento kód je přiřazen ke každé platbě odeslané do rozpočtu. Od 31. března 2014 je jeho označení považováno za povinné.

4. Účel platby v platebním rozkazu FIU v roce 2014 ve formě pojistného vzniklého od ledna je uveden bez rozlišení mezi financovaným a pojistným důchodem. Platba se provádí obecným platebním příkazem, kdy celá částka přechází na část pojištění podle KBK 39210202010061000160. Důvodem je to, že zaměstnanec nyní nezávisle volí požadovanou sazbu příspěvků zaslaných do fondového důchodu, čímž mění účel platby v platebním příkazu. Penzijní fond bude tyto části dále distribuovat na základě provedeného výběru (zaměstnavatel není účastníkem tohoto procesu).

5. Namísto 6 prioritních plateb existuje 5. Platba daní do rozpočtu, příspěvky do mimorozpočtových fondů - priorita 5.

6. Povinné je uvádět identifikátor informací týkajících se jednotlivce (IP).

S výhradou výše uvedených změn bude mít platební příkaz (účel platby - vzorek) podobu jako na obrázku níže.

Výpočet platebního příkazu jednotlivého podnikatele a daně ze zjednodušeného daňového systému

Jinými slovy, tento jednotlivec je povinen platit v průběhu roku zálohové platby a poté odpovídající daň ze „zjednodušené daně“.

Zaprvé se výše uvedená platba stanoví, vypočítá se pro každé minulé vykazované období (1 čtvrtletí, 1–2, 1–3 atd.) Podle následujícího vzorce:

Ap = Nb6% - Nvkde:

Nahoru - požadovaná záloha na odpovídající vykazované období.

Nb - základ daně (součet příjmů přijatých v určitém účetním období).

HB - odpočet daně (velikost pojistného plnění této fyzické osoby).

Získaná hodnota musí být uvedena v uvažovaném dokumentu při vyplňování daňového přiznání pro zjednodušený daňový systém. Specifická hodnota záloha splatný, je určen vzorcem:

Apu = Ap - Ap₁kde:

Apu - záloha splatná v příslušném vykazovaném období.

Ap₁ - dříve zjištěná hodnota uvažovaného ukazatele za předchozí vykazované období.

Nahoru - za běžné vykazované období.

Za druhé je třeba vypočítat daň ze zjednodušeného daňového systému pomocí následujícího vzorce:

No = NB · 6% - Ap₁ - HBkde:

Dobře - požadovaný výše uvedený ukazatel.

HB - odpočet daně.

Postup pro placení daně a zálohy na zjednodušení

Provádí se na daňovém úřadu v místě bydliště jednotlivce. Jsou požadovány následující zálohy:

- za 1. čtvrtletí (do 25.04);

- pro 1 - 2 čtvrtiny (do 25.07);

- pro 1 až 3 čtvrtiny (do 25,10).

Pokud jde o daň, musí být zaplacena do 30.04.

Vyplnění platebního příkazu: účel platby, další podrobnosti

Pro vygenerování dotyčného dokumentu, který bude vyžadován při platbě v hotovosti, je nutné:

- Přejděte na webovou stránku Federální daňové služby Ruska, zadejte kód IFTS a klikněte na „Další“.

- Uveďte kód OKTMO v místě vašeho bydliště.

- Vyberte typ dokumentu - platební příkaz.

- Vyberte typ cla (příspěvky, daně, cla atd. - pro vše, co nastavíme 0).

- Označte BCF.

- Vyberte stav 09 (IP).

- Vyberte způsob platby.

- V platebním příkazu USN uveďte účel platby - čtvrtletní platby při platbě.

- Zadejte vaše údaje: celé jméno, adresu nebo DIČ (musí být uvedeno v případě platby přes internet).

- Vyberte způsob platby: hotovost, bezhotovostní. Pokud máte hotovost, klikněte na „Generovat PD“. Následně se odpovídající potvrzení objeví ve formátu PDF, který lze vytisknout. Zbývá pouze vložit váš podpis, odpovídající datum, jak na potvrzení, tak do oznámení.

U bezhotovostního způsobu platby budete muset označit (vybrat) následující:

- Požadovaný typ platby (s ohledem na nejnovější změny, vždy nastaven na 0).

- Odpovídající KBK pro zjednodušený daňový systém.

- Specifický status osoby.

- Jeden z důvodů platby.

- Požadované zdaňovací období.

- Odpovídající datum.

- Sériové číslo dokumentu.

- Konkrétní platební příkaz.

- Účel, pro který je platební příkaz generován (účel platby zjednodušeného daňového systému).

Jak opravit účel platby v platebním příkazu?

Chyby mohou být vždy lidským faktorem. V tomto ohledu existuje celá řada pravidel, legislativních norem, kterými se řídí postup pro úpravy různých druhů dokumentů. Pokud je účel platby v platebním příkazu nesprávně uveden, musí být nezbytné změny provedeny co nejdříve.

To bude vyžadovat:

1. Analyzovat chybu v požadovaném „Účelu platby“. V případě, že je to nevýznamné, postačí zaslat protistraně dopis s uvedením. Stává se však, že nesprávný účel platby v platebním příkazu může mít vážné důsledky, a proto stojí za to být bezpečný a napravit všechny nedostatky.

2. Zašlete řediteli příjemce oficiální dopis s uvedením data převodu peněžních prostředků, čísla platebního příkazu. Nezapomeňte informovat, že účel platby je v platebním příkazu nesprávně uveden. Požádejte ho, aby změnil chybné informace na správnou verzi (která musí být formulována a uvedena v tomto dopise). Dále ho musíte ujistit o podpisu hlavy, dát razítko. Musíte také uvést odchozí číslo této korespondence.

3. Vytvořte 4 kopie tohoto oznámení. Poté pošlete dopisy příslušné bance, prostřednictvím které byly prostředky převedeny s nesprávným platebním příkazem. Dále, 1 ze 4 kopií bude vrácena zpět s odpovídající značkou banky ohledně přijetí dopisu, druhá bude zaslána úvěrové instituci, zbytek půjde do banky přímé protistrany.

4. Sledujte, jak banka přijímá oba dopisy. V tomto případě aplikace přistoupí k materiálům v tomto případě k chybně vyplněnému dokumentu (v případě nesprávného účelu platby v platebním příkazu) a druhá kopie bude převedena přímo na klienta. Výsledkem bude, že budou provedeny všechny opravy nezbytných dokumentů zahrnutých do návrhu převodu.

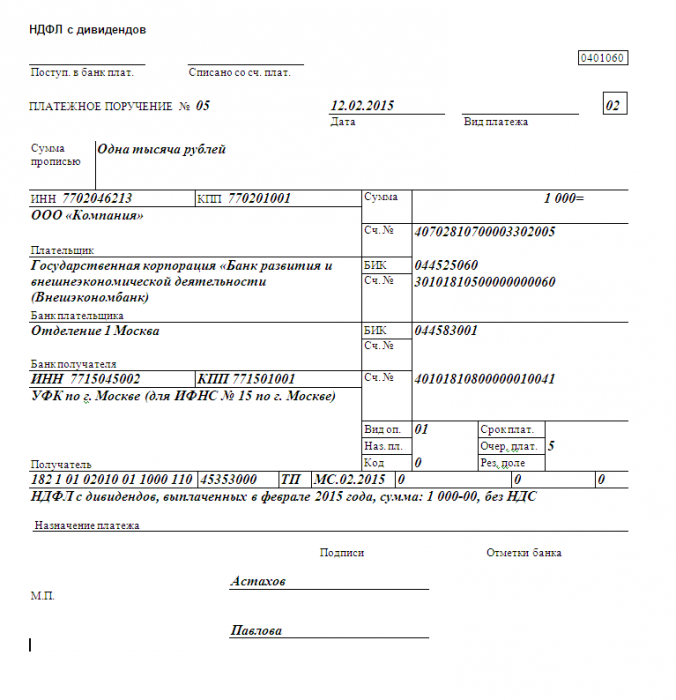

Je třeba si uvědomit, že banky poskytují tento druh služby (změna účelu platby v platebním příkazu) zdarma. Stává se však, že organizace vyžadují určitou provizi. Příkladem je správný účel platby v platebním příkazu k dani z příjmu fyzických osob z dividend (vzorek je uveden níže).

Doporučuje se objasnit všechny informace předem, aby se zabránilo vzniku sporů později. Existují také případy, kdy zaměstnanci banky odmítnou obdržet dopis o možnosti úpravy, protože je to plné papírování. V takové situaci lze postupovat podle příslušných ustanovení občanského zákoníku Ruské federace (kapitola 45, 46).

Změny v detailu „Priorita platby“

Zákon je zřízen v případě nedostatku prostředků na bankovním účtu, aby byly splněny všechny požadavky. V tomto požadavku musíte určit jednu z existujících 5 front. Podle posledních změn je platební příkaz v dotyčném dokumentu následující:

- výkonné doklady zajišťující převod (vydávání) peněz z určitého účtu za účelem splnění požadavků týkajících se náhrady škod způsobených na zdraví, životě a vymáhání výživného - 1;

- výkonné doklady zajišťující převod (vydávání) peněz za účelem vypořádání za výplatu řádného odstupného, odměnu za práci se subjekty, které pracují na základě příslušné pracovní smlouvy, jakož i výplatu odměn osobám, které jsou autory výsledků své duševní činnosti - 2;

- výplatní listina, převod pojistného, daňové dluhy, cla - 3;

- výkonné dokumenty, které zajišťují uspokojení ostatních peněžních pohledávek - 4;

- další platební doklady v pořadí podle určité priority kalendáře - 5.

Je třeba znovu připomenout, že účel platby v platebním příkazu při převodu odpovídajících důchodových plateb nezahrnuje přidělení financované části pojištění.

Informace obsažené v požadované položce „Účel platby“

Stávající nařízení centrální banky Ruska týkající se vyplnění tohoto dokumentu nevysvětluje přísné požadavky týkající se uvádění podrobných informací obsažených v dotyčné náležitosti. Reguluje však maximální možný počet znaků - 210 znaků. Pokud potřebné informace nezapadají do předepsané částky, je klient oprávněn poskytnout zobecněné informace.

Současně toto nařízení stanoví seznam údajů, které musí být nezbytně uvedeny v požadovaném „Účelu platby“ v platebním příkazu, přesněji:

- Účel platby (obsah operace: poskytnuté služby, vykonaná práce, zakoupené zboží atd.).

- Krátký název zboží, služeb, děl (obecný název: účty, kancelářské vybavení, mzda, informace, instalace, kurýrní služby).

- Počet, datum dokladů o zboží, příslušné dohody (např. Podle dohody č. 15 ze dne 20. února 2015), které slouží jako základ pro tento výpočet.

- Další důležité informace (pokud to stanoví podmínky smlouvy, například datum vypořádání, další informace potřebné k identifikaci příslušné platby).

- Částka DPH nebo poznámka o její nepřítomnosti (tato daň se počítá z celkové částky platby a je vypracována: „Včetně DPH“, nebo se odkazuje na její nepřítomnost: „Bez DPH“).

Je tedy třeba si uvědomit, že pokud existují pokyny od centrální banky Ruska o tom, jak vyplnit účel platby v platebním příkazu, jsou banky povinny ověřit, zda klient tento požadavek splnil (kontrolují integritu příkazů předložených k platbě). Pokud není nezbytná integrita, má banka právo odmítnout provedení příslušného příkazu.

Některé banky jdou směrem ke klientovi a provádějí platby, u nichž neexistuje jasné prohlášení o podstatě operace, ovšem s výhradou následného nahrazení tohoto dokumentu do 24 hodin.

Špatné Bcc

Podle dopisu ministerstva financí se povinnost týkající se platby daně považuje za splněnou, i když je v platebním příkazu uvedena nesprávná KBK. V tomto dokumentu vypracovaném pro převod daně (cla) musí být údaje přesně uvedeny: číslo účtu FCR, údaje banky příjemce. V opačném případě bude tato povinnost považována za nesplněná.

Ve výše uvedeném dopise odkazují na daňový zákon Ruské federace: povinnost platit daň je uznána jako splněná v okamžiku, kdy byla bance podána příkaz týkající se převodu peněžních prostředků na konkrétní účet FCC.

Jak již bylo známo, KBC je požadavek na platební příkaz, který vám umožňuje zjistit vlastnictví platby. Lze jej snadno upravit.Daňové právní předpisy nestanoví, že pokud je tento atribut v dotyčném dokumentu nesprávně uveden, může se stát základem pro následné uznání této povinnosti za nesplněné.

Pokud společnost nesprávně uvedla BCC v platebním příkazu, peníze se dostanou do místa určení, ale mohou jít k zaplacení zcela jiné daně. První věcí, kterou musíte udělat, je proto zkontrolovat se samotným daňovým úřadem. Může se ukázat, že chyba musí být opravena, pak opravný postup závisí na rozpočtu, ve kterém byly peníze obdrženy (buď požadovanému nebo jinému, například nikoli federálnímu, ale regionálnímu).

Ve druhém případě nebude možné vzít v úvahu přeplatek mezi určitými daněmi, které byly obdrženy v různých rozpočtech. Musíte zaplatit daň znovu. A částka přeplacená v důsledku chyby může být vrácena nebo připsána na budoucí platby. V první verzi to však může trvat 3 roky. Pokud je více času, měli byste se obrátit na příslušnou soudní praxi a hledat podobné precedenty.

Pro vrácení daně je třeba napsat daňovému úřadu prohlášení ve dvou vyhotoveních, z nichž jedna zůstává na stejném místě a druhá s odpovídající známkou je zapsána žadatelem. Po obdržení tohoto dokladu je daňový úřad povinen vrátit své peníze společnosti do jednoho měsíce. Nejprve však zkontroluje dluh společnosti do rozpočtu. Při této možnosti budou chybně přijaté prostředky použity na jeho vykoupení a zůstatek (pokud existuje) bude převeden zpět na firemní účet. Jak již bylo uvedeno výše, nejprve - sladění s daní a poté - přijetí příslušného rozhodnutí (započtení, vrácení peněz atd.).

Dojde-li k porušení ze strany daňových úřadů (lhůta pro vrácení vypršela), je povinna zaplatit úroky nashromážděné za všechny dny zpoždění refinanční sazbou Ruské centrální banky.