Ti, kteří alespoň jednou vzali půjčku od banky, vědí, že se jedná o složitý proces. Zaměstnanci banky pečlivě kontrolují dokumentaci a solventnost každého klienta. Zároveň jsou zákazníci Sberbank při žádosti o půjčku nebo půjčku vyzváni k uzavření pojistné smlouvy. Při malých spotřebitelských úvěrech může být výše pojištění z celkové částky až 30%, což značně zvyšuje. Navíc ne každý ví, že pojištění je dobrovolná záležitost, a ne vždy vypracují odmítnutí pojištění po obdržení půjčky.

Všechny výhody pojištění

Nejprve je nutné pojištění pro samotnou banku, která pojistí svá rizika, která mohou vzniknout, pokud dlužník ztratí svou pracovní kapacitu.

Byly vyvinuty různé typy půjček s různými pojistnými smlouvami. Například, spotřebitelské úvěry pojištění proti ztrátám na životech, zdraví, práci. Hypotéka: zdraví, ztráta práce, majetek, titul, život. Půjčky na auta: život, zdraví, pojištění trupu, ztráta zaměstnání. Například, pokud klient získal spotřebitelský úvěr a zemřel, ztratil pracovní kapacitu nebo spadl pod snížení pracovního poměru, pojišťovna splácí zbytek úvěru. Výše plateb závisí na navrženém programu. Zbývající částka pojišťovna zpravidla plně splácí, někdy se provádí částečná platba. Pokud byly půjčky poskytnuty na zabezpečení majetku, pak v případě systematického selhání banka stáhne auto nebo byt od dlužníka (který byl na ostraze). Aby byla zachována tržní hodnota nemovitosti (po nehodě nebo nehodě, pojištění pokrývá opravu bytu nebo automobilu) a udržována nemovitost v původní podobě, je vystavena pojistná smlouva.

Je při půjčování nutné pojištění?

Vydání půjčky, zvážené některým typem pojištění, je považováno za nezákonné. Je přísně zakázáno poskytovat jednu službu a současně ukládat jinou. Odmítnutí pojištění po obdržení půjčky tedy není v rozporu se zákonem.

Pokud dlužník přesto uzavřel takovou dohodu, má právo tuto dohodu ukončit úhradou nákladů vzniklých bance.

Článek 935 občanského zákoníku Ruska obsahuje podobná ustanovení a je nezákonné nutit dlužníka, aby se pojistil.

Je pojišťovací služba legální?

Je velmi důležité si uvědomit, že pojištění je nezákonná služba. A každý věřitel může požádat o osvobození od pojištění po obdržení půjčky.

Stávající právní předpisy upravující poskytování finančních služeb nevyžadují povinné pojištění dlužníků. Banky, které poskytují úvěrové služby, však o tom raději mlčí.

Výjimkou z tohoto pravidla jsou hypoteční úvěry. Povinnosti dlužníka zahrnují povinné pojištění na jeho vlastní náklady na zajištění proti různým škodám, toto ustanovení je zakotveno v zákoně o hypotékách.

Jak je na smlouvu uvaleno pojištění?

Sberbank, stejně jako ostatní banky, ukládá dobrovolné pojištění ke smlouvě o půjčce těmito způsoby:

- Mezi bankou a jednou z pojišťoven se zpravidla uzavírá dohoda o kolektivním dobrovolném pojištění dlužníků. Pokud dlužník při podpisu smlouvy o půjčce podepíše tuto kolektivní smlouvu o pojištění, automaticky se k ní připojí. V tomto případě mu bude vydána kopie pojistné smlouvy.

- Protože smlouva o půjčce neobsahuje požadavky na povinné pojištění, zaměstnanci banky nabízejí uzavření samostatné pojistné smlouvy navržené jednou z pojišťoven.

Kritéria pro uložení služby

Na základě soudní praxe Nejvyšší soud Ruské federace v jednom ze svých přezkumů nastínil jasná kritéria pro uloženou službu. Služba bude považována za uloženou za následujících podmínek:

- Pokud smlouva o půjčce obsahuje ustanovení, která dlužníka zavazují k pojištění, je to podmínka pro získání půjčky.

- Požadavky banky ve smlouvě, které jsou předkládány dlužníkovi k pojištění u pojišťovny uvedené bankou v souladu s podmínkami, které banka rovněž navrhuje.

V ostatních případech se klient může vzdát pojištění po obdržení půjčky od Sberbank. Je běžnou praxí, kdy dlužník nemá v rukou pojistnou smlouvu a pojistné podmínky, nabízí, aniž by si je prostudoval, podepsat sloupec o seznámení s pojistným programem. V tomto případě je šance napadnout uloženou smlouvu u soudu minimální. Proto důrazně doporučujeme, abyste si před podepsáním smlouvy prostudovali podmínky smluv a vyžadovali ověřenou kopii.

Jak odmítnout pojištění?

Vzhledem k tomu, že výše pojištění je značná, dlužník nemá prostředky na jeho zaplacení, Sberbank nabízí, aby je vydal také na úvěr, čímž se zvýší výše úvěru. Výsledkem je výrazný nárůst plateb úvěrů a dlužník navíc platí úroky z prostředků placených na pojištění dlužníkovi. Pokud dlužník odmítne pojištění, musí banka po obdržení půjčky poskytnout vzorek odmítnutí pojištění.

Odmítnutí uzavřít smlouvu

Uzavření smlouvy o půjčce i pojištění je dobrovolné. Dlužník má vždy na výběr. Zda uzavřít dohodu se Sberbank nebo jinou bankou, která nevyžaduje pojištění, nebo zvolit alternativní úvěrový program. Mimochodem, takové programy mají vyšší úrokové sazby.

Je třeba zvážit výhody a nevýhody, požádat o zrušení pojištění po obdržení půjčky od Sberbank a vypracovat smlouvu s vyšší sazbou. Nebo ještě získat pojistku.

Pojištění návratu po zaplacení půjčky

Když se dlužník obává, že Sberbank nebo jiná banka odmítne poskytnout půjčku, často souhlasí s pojištěním. Je třeba připomenout, že v tomto případě má dlužník právo odmítnout již po obdržení půjčky. Po vrácení půjčky je rovněž možné vrátit prostředky na pojištění.

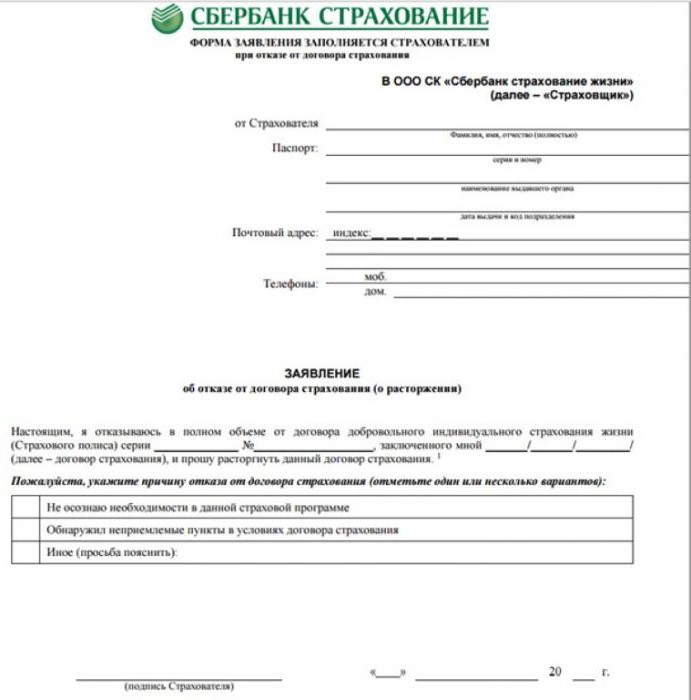

Vzhledem k tomu, že pojištění je stejným produktem jako jiné služby, má občan, který uzavřel smlouvu, právo jej ukončit s předstihem bez udání důvodu do 30 dnů ode dne jejího uzavření. Chcete-li to provést, musíte vyplnit žádost o odmítnutí pojištění po obdržení půjčky.

Sberbank je v této záležitosti nejdemokratičtější a umožňuje zákazníkům plně vrátit peníze na pojištění až 30 dní po zapůjčení. Po měsíci bude dlužník schopen vrátit pouze část prostředků, které šly na pojištění, nebo spíše asi polovinu, protože banka z této částky ponechá část svých výdajů.

Na základě platné legislativy Ruské federace as ohledem na podmínky většiny pojistných programů pro dlužníky Sberbank má dlužník právo odmítnout pojištění po obdržení půjčky od Sberbank. Za tímto účelem musí do jednoho měsíce (30 dnů) na jméno vedoucího oddělení, ve kterém byla půjčka poskytnuta, písemně podat žádost v libovolné formě se žádostí o ukončení dobrovolné pojistné smlouvy.

Vypůjčitel bude schopen počítat s návratností 50% z částky příspěvku za účast na dobrovolném pojištění po 30 dnech, nejpozději však po 90 dnech.Zbývající částka bude použita na úhradu částek vynaložených na připojení klienta k pojistnému programu a na uhrazení daní bankou.

Musím říci, že dává klientům příležitost podrobně porozumět, vypočítat a promyslet všechny pojistné podmínky a v případě potřeby volně vrátit peníze, které na ni byly vynaloženy (je poskytnuto odmítnutí bankovního pojištění po obdržení půjčky na 5 dní), Sberbank výrazně zvyšuje důvěru a zvyšuje šanci že klient po zvážení a výpočtu všech rizik opustí pojistnou smlouvu v platnosti.

Ti, kteří se rozhodnou vrátit pojištění, by si měli pečlivě prostudovat smlouvu o půjčce. V případě, že nestanoví možnost vrácení pojistné částky, měla by být pohledávka podána bance. Ve většině případů se však bude muset obrátit na soud.

Splátky úvěru v předstihu

Někteří bona fide vypůjčovatelé se snaží rychle splácet půjčku a vezmou si ji například na jeden rok, splácí ji před plánovaným termínem a platí šest měsíců. Po pokusu o vrácení nepoužitého pojištění. Osoba však musí vědět, že nemá nárok na vrácení zaplaceného pojistného. Článek 958 občanského zákoníku Ruské federace stanoví, že dlužníci, kteří splatili půjčku v předstihu, předčasné zrušení pojistné smlouvy. Existují však určitá omezení.

Důležité! V případě, že je půjčka splacena v předstihu a životní pojištění je odmítnuto po obdržení půjčky, pojistné se nevrací.

Při analýze výsledků soudních sporů na toto téma jsme dospěli k závěru, že soudy považují pojistné smlouvy za nezávislou službu, která se nezastaví poté, co pojistník splní povinnosti vyplývající z úvěrové smlouvy. Jeho zrušení smlouvy v souvislosti se splácením úvěru neznamená ukončení pojistných rizik. Soudy proto nenacházejí důvod platit pojistné placené při uzavření smlouvy.

Před soudem

V případě, že se vás banka nesetká a podmínky smlouvy nestanoví vrácení pojištění, které, jak jste si jisti, bylo nezákonně uvaleno na vás, měli byste se obrátit na soud. Uložení dalších služeb, jako je pojištění, bankami, je porušením práv spotřebitele, Rospotrebnadzor a FAS o tom opakovaně hovořili. V případě odmítnutí bankovního pojištění po obdržení půjčky byste si měli být jisti, že se vám soud postaví a finanční prostředky vynaložené na pojištění vám budou vráceny.

Pokud dlužník neměl právo při podpisu smlouvy zvolit, bude to mít výhodu pro banku. Abyste si byli jisti svými šancemi, měli byste před podáním žaloby na soud provést právní přezkum smlouvy o úvěru, abyste posoudili rizika spotřebitele a důkladně vypracovali důkazní základnu.

Zahrnutí stojí za to získat od banky odmítnutí písemně o vrácení pojištění.

Jak důležité je pojištění, stojí za to se vzdát?

Mentalita ruských občanů je založena na ruském „možná“ ve věcech zdraví, majetku, životního pojištění atd. Po získání pojištění naši občané považují toto za drahé potěšení, jen zřídka přemýšlejí o možných rizicích a důsledcích, které s nimi přicházejí.

Náš život je nepředvídatelný a nikdo nemá vědět, co by se s vámi nebo vašimi příbuznými mohlo stát za rok. Pokud však nastane vyšší moc nebo pojistná událost, pojišťovna zaplatí splatnou částku. Díky tomu poskytne vám a vašim příbuzným značnou finanční pomoc. V roce 2016 se však počet odmítnutí pojištění po obdržení půjčky zvýšil.

Jurisprudence

Neměli byste se bát, že banky s velkými částkami peněz uzavřou soud bez soudu. V přibližně 80% případů rozhodnou soudy o platbách ve prospěch dlužníků tím, že nařídí bance dlužníka ukončit pojistnou smlouvu a přepočítat náklady na půjčku.Dalších 20% případů se týká případů, kdy klient dostal možnost buď uzavřít pojistnou smlouvu, nebo souhlasit s vyšší úrokovou sazbou.

Například Bank Z nabízí svým zákazníkům dva programy půjček v hotovosti:

- 1 program - při 22% ročně je poskytována další pojišťovací služba.

- 2 program - úroková sazba 25% ročně, pojištění není poskytováno.

Zpočátku dlužník souhlasil s 1 programem, považoval ho za výhodnější. Po chvíli a po vyúčtování všech nákladů jsem dospěl k závěru, že jsem se mýlil, ušetřil jsem 3% ročním kurzem, ale platil jsem 10% z částky půjčky na pojistku. Poté, co se rozhodl tímto způsobem vrátit své peníze, přešel na program 2.

Soud s největší pravděpodobností takový nárok zamítne, protože pojišťovací služba byla poskytnuta klientovi s jeho souhlasem. V tomto případě můžete vyhrát proti úvěrové společnosti.

Nejčastěji se však soud snaží chránit práva spotřebitelů a jedná v jejich zájmu.

Tipy pro podání žádosti o půjčku a pojištění

Každý dlužník má právo vydat vzdání se pojištění po obdržení půjčky od Sberbank, pokud byla tato služba uložena z nezákonných důvodů. Doporučujeme podávat přihlášky a vyplňovat papír k zapůjčení u přiloženého zapisovače, abyste si mohli poskytnout další důkazy o tom, že tato služba byla nezákonně uložena, a mít možnost to dokázat u soudu.

Při uzavírání smlouvy o půjčce buďte opatrní, přečtěte si všechny listy, nechte to chvíli trvat, ale budete si jisti, že vám nebudou ukládány další služby a podmínky.

Při žádosti o půjčku v bance je tedy nutné důkladně prostudovat dokumenty, pečlivě si přečíst podmínky půjčky a výši měsíční splátky.

Tento článek ukazuje, že každý dlužník by měl být znalý v oblasti půjček a pojištění. Pokud se nechcete dobrovolně pojistit, jednoduše vyplňte vzorovou žádost v Sberbank o odmítnutí pojištění po obdržení půjčky.