Steuern sind das wichtigste Instrument des Wirtschaftssystems des Landes. Sie machen den größten Teil des Staatshaushalts aus. Deshalb wird ihnen in Berlin besondere Aufmerksamkeit geschenkt Form der Kontrolle und regelmäßige Gesetzesänderungen. Das Steuergesetz der Russischen Föderation definiert verschiedene Arten von Steuern, sowohl für die Bevölkerung als auch für Organisationen. Für letztere ist die Mehrwertsteuer im Kauf- und Verkaufsprozess von besonderer Bedeutung. Daher muss jeder bestehende oder gerade erst beginnende Unternehmer wissen, was Mehrwertsteuer ist, welche Merkmale seine Berechnung aufweist und wie die Zahlung erfolgt.

Das Konzept der Mehrwertsteuer

Das Grundgesetz für die Erhebung und Zahlung von Gebühren ist das Steuergesetzbuch der Russischen Föderation. Er bestimmt das Konzept, das Wesen und die Merkmale der Berechnung aller Steuern im Land, einschließlich der Mehrwertsteuer.

Die Mehrwertsteuer ist eine Gebühr, die von Organisationen als Prozentsatz des Betrags der Wertsteigerung erhoben wird. Diese Wertsteigerung resultiert aus der Differenz zwischen Erlösen und Materialkosten, die von Dritten stammen.

Die Gesetzgebung legt bestimmte Arten von Tätigkeiten oder Sorten von Produkten und Dienstleistungen fest, für die die Mehrwertsteuer teilweise oder vollständig nicht berechnet wird. Die Steuerbemessungsgrundlage, die durch das Steuergesetz der Russischen Föderation festgelegt wurde und es ermöglicht, die Gesellschaft von Steuerpflichten zu entlasten, unterliegt ebenfalls Beschränkungen.

Zusätzlich zur Bestimmung der Mehrwertsteuer und der Zahlungsbeschränkungen ordnet das Steuergesetzbuch der Russischen Föderation die Gebühr einer bestimmten Steuergruppe zu. Zum Beispiel zu einer Art wie indirekte Steuern. Der Grund dafür ist die Einbeziehung des Betrags in den Preis der verkauften Produkte in Prozent. Infolgedessen unterscheiden sich bei der Zahlung der Mehrwertsteuer die Namen der tatsächlichen und der gesetzlichen Zahler.

Mehrwertsteuer-Funktionen

In einer Marktwirtschaft und einem rationalen Steuersystem haben alle Arten von Steuern vier wichtige Funktionen:

- Steuerlich.

- Wirtschaftlich.

- Anregend.

- Verteilung.

Bei der Mehrwertsteuer manifestiert sich die Steuerfunktion aufgrund der stabilen Steuerbemessungsgrundlage und der akzeptablen Berechnungsbedingungen im Höchstbetrag der Haushaltseinnahmen aus ihrer Berechnung. Von dem aus Steuern gebildeten Budget wird der größte Teil aus der Mehrwertsteuer kumuliert. Die Steuer beeinflusst auch die Regulierung wirtschaftlicher Prozesse. Die Zinssätze sind an der Preisgestaltung und Inflation beteiligt.

Dank der Einführung von Vorteilen für bestimmte Arten von Tätigkeiten oder bestimmten Produkten kann der Staat die Entwicklung des sozialen Bereichs sowie den Export verschiedener Waren anregen.

Dementsprechend liegt der Verteilungscharakter der Mehrwertsteuer in ihrer Beteiligung an der Umverteilung des staatlichen BIP. Der Gesamtbetrag der Steuerabzüge, die im Haushalt für erfolgreiche Arten von Aktivitäten gesammelt werden, wird verteilt und zur Unterstützung unrentabler Wirtschaftsbereiche verwendet, die für die Gesellschaft von Bedeutung sind.

Mehrwertsteuerzahler

Mit der Abgabenordnung der Russischen Föderation wird ein weiter Personenkreis geschaffen, der zur Zahlung der Mehrwertsteuer verpflichtet ist. Die Steuer unterliegt der Abgabe auf juristische Personen:

- Unternehmen - unabhängig von der Art der Tätigkeit, die steuerpflichtige Tätigkeiten ausübt: Staat, kommunale Einrichtungen, Personengesellschaften und andere.

- Personen, die aufgrund des Warenverkehrs durch die Zollbehörden der Russischen Föderation als Steuerzahler anerkannt sind. Dies sind Organisationen mit ausländischen Investitionen oder vollständig ausländischen Unternehmen.

Einzelunternehmer, die steuerpflichtige Umsätze tätigen, werden seit 2001 mit Unternehmen gleichgesetzt, die nach dem Steuerrecht zur Entrichtung der Mehrwertsteuer verpflichtet sind.

Alle Personen aus der Liste sind als Umsatzsteuerpflichtige registriert, wenn sie nach dem allgemeinen Steuersystem arbeiten. Es kommt vor, dass Sie bei anderen Buchhaltungssystemen Mehrwertsteuer zahlen müssen.

Gegenstand der Besteuerung

Folgende Kategorien und Umsätze gelten bei der Berechnung der Mehrwertsteuer als steuerpflichtig:

- Umsatzerlöse aus dem Verkauf von Produktaktivitäten sowie Umsatzerlöse ohne Kosten.

- Warentransfer innerhalb einer russischen Organisation zwischen ihren Abteilungen nach eigenem Bedarf, dessen Kosten bei der Berechnung nicht berücksichtigt wurden steuerpflichtiges Einkommen.

- Die Ergebnisse der Bauarbeiten für den eigenen Bedarf.

- Export von Waren über die Zollgrenze der Russischen Föderation.

Bei der Berechnung der Mehrwertsteuer werden die folgenden Umsatzarten berücksichtigt, die der Mehrwertsteuer unterliegen:

- Verkauf von Waren von der Organisation an ein anderes Unternehmen oder eine andere Person, auch ohne Versand und Transport.

- Übergabe von auf Bestellung gefertigten Produkten.

- Verkauf von Kommissions- oder Auktionsprodukten.

- Austausch von Produkten oder Materialien.

- Kostenlose Übergabe von Produkten oder gegen Teilzahlung.

- Übertragung oder Veräußerung von Schutzrechten.

- Verkauf von Sicherheiten.

Steuerbemessungsgrundlage

Die Umsatzsteuererklärung sieht die Berechnung der Steuerberechnung der Steuerbemessungsgrundlage vor. Ein Indikator für den Wert der umsatzsteuerpflichtigen Umsätze. Die Ermittlung der Steuerbemessungsgrundlage für die Berechnung der betreffenden Abgabe weist eine Reihe von Merkmalen auf und hängt in erster Linie von der Art des Vorgangs ab.

Steuerbemessungsgrundlage gebildet auf der Grundlage der Definition, was Mehrwertsteuer ist, und hat eine Folge der folgenden Bedingungen:

- Die Steuerbemessungsgrundlage entspricht dem Erlös aus dem Verkauf von Produkten oder Eigentumsrechten, der sich aus der Summe aller Erträge aus der Abrechnung dieser Geschäftsbereiche ergibt. Es kann in einer beliebigen Entsprechung angezeigt werden, auch in Wertpapieren.

- Eine Steuerbemessungsgrundlage, die den Einnahmen in Fremdwährung entspricht, die zum aktuellen Kurs in russische Rubel umgerechnet werden.

- Die betrachtete Basis entspricht nach Eingang einer darin früher enthaltenen Vorauszahlung dem auf der Grundlage von Preisen berechneten Warenwert.

- Die Steuerbemessungsgrundlage der Provision oder Provisionsvereinbarung entspricht der Höhe der Gebühr. Es besteht noch ein Zustand.

- Die Steuerbemessungsgrundlage für den Verkauf eines vollständigen Unternehmens entspricht dem Wert jedes Vermögenswerts.

Steuersätze

Zur Berechnung des zu zahlenden Betrags muss zunächst die Steuerbemessungsgrundlage der Mehrwertsteuer korrekt ermittelt werden. Der Steuersatz hängt nicht von der Basis ab und ist in der Abgabenordnung der Russischen Föderation festgelegt. Genauer gesagt werden in den Rechtsvorschriften derzeit die Abgabensätze festgelegt: 0%, 10% und 18%.

Arten von Produkten, deren Erlös mit 0% besteuert wird, sind in Artikel 164 der Abgabenordnung der Russischen Föderation festgelegt und verfügen über eine ziemlich umfangreiche Liste von Überweisungen. Grundsätzlich handelt es sich dabei um besondere Warensorten, hochspezialisierte Arbeiten und Dienstleistungen.

Beim Verkauf folgender Produktgruppen wird eine Mehrwertsteuer von 10% erhoben:

- Nahrungsmittel.

- Kinderwaren.

- Zeitschriften.

- Literatur von pädagogischer und wissenschaftlicher Bedeutung.

- Medizinische Artikel.

Die Hauptverkäufe mit Ausnahme der mit 0% und 10% besteuerten Waren unterliegen der Steuerbilanz für die Multiplikation mit 18%.

Steuervorteile

Bei der Berechnung der Steuerbemessungsgrundlage werden in den Rechtsvorschriften Leistungen festgelegt, insbesondere Tätigkeiten und Produkte, die nicht der Mehrwertsteuer unterliegen. Die Sammelrate gilt nicht in den folgenden Fällen.

- Viele Arten von medizinischen Dienstleistungen, auch kostenpflichtige.

- Bildungs- und Kulturdienstleistungen.

- Die Umsetzung von Wohngebäuden.

- Waren für Behinderte.

- Eigentum zur Privatisierung zurückgekauft.

- Bestattungsunternehmen.

- Versicherungsgeschäft.

- Transaktionen, mit denen staatliche Abgaben bezahlt werden.

- Fotokopie und Fotokopie.

- Verkauf von Kunsthandwerk.

- Forschungsarbeiten auf Kosten der Haushaltsmittel.

- Reparatur von Haushaltsgeräten während der Garantiezeit.

Merkmale der Berechnung

Die Berechnung des zu zahlenden Mehrwertsteuerbetrags erfolgt nach einem relativ einfachen Algorithmus. Die Steuerbemessungsgrundlage wird zunächst festgelegt. Anschließend wird es mit der eingestellten Rate multipliziert. Es ist zu beachten, dass der Zeitpunkt der Zahlung der Mehrwertsteuer und der Berechnungszeitraum variieren. Der Steuerbetrag, der an den Gesamthaushaltsplan zu zahlen ist, wird auf der Grundlage der Ergebnisse jedes Monats oder Quartals berechnet.

Nach der Bestimmung des zu zahlenden Steuerbetrags muss dieser gegebenenfalls um das Ergebnis von Steuerabzügen gekürzt werden. Was ist das? Steuerabzüge sind die Mehrwertsteuerbeträge, die dem Zahler für Vorgänge vorgelegt werden, die an der Berechnung der Gebühr beteiligt sind. In der Mehrwertsteuererklärung sind diese Abzüge und die Differenz zwischen der ausgewiesenen Mehrwertsteuer und der ausgewiesenen Mehrwertsteuer angegeben.

Zahlungsverfahren

Die Zahlung der berechneten Mehrwertsteuerbeträge basiert auf Buchhaltung und Steuerberechnungen. Es wird durch die Ergebnisse der einzelnen Berichtsperioden bestimmt. Zahlungsbedingungen der Mehrwertsteuer steuerrechtlich festgelegte Frist ist der 25. Tag des Monats nach dem Ende des Berichtszeitraums.

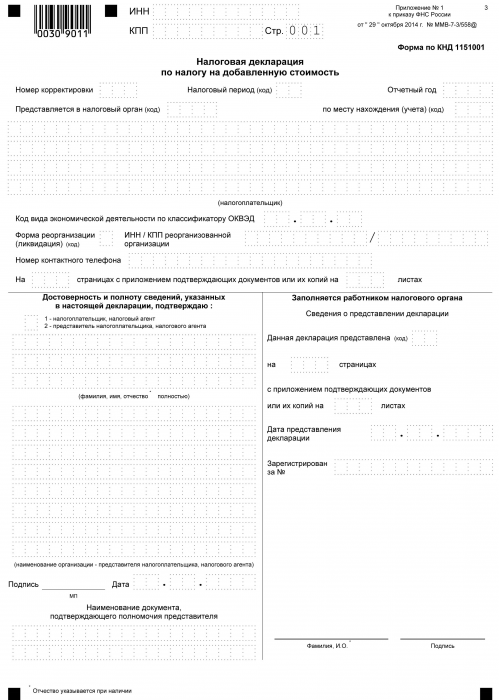

MwSt-Berichterstattung

Ab dem Zeitpunkt der Zahlung der Steuer an die Staatskasse und bis zum Tag der Zahlung muss jeder mit der Mehrwertsteuer befasste Steuerpflichtige der zuständigen Behörde während des gesamten Berechnungsverfahrens in Form einer Erklärung Bericht erstatten. Dieses Dokument wird vierteljährlich eingereicht. Darin sind die Einzelheiten der Organisation, die Höhe der Berechnung der Steuerbemessungsgrundlage, die Art des berechneten Steuersatzes und die Mehrwertsteuer angegeben. Das Erklärungsformular ist ein einheitliches Formular, das im Jahr 2014 genehmigt wurde. Gleichzeitig ist es wichtig zu wissen, dass seit 2015 alle Organisationen, unabhängig von der Menge und Art der Produktion, eine Erklärung in elektronischer Form abgeben müssen.

Bei der Definition des Begriffs „Mehrwertsteuer“ wird der Gedanke formuliert, dass es sich um Einnahmen multipliziert mit einem bestimmten Prozentsatz handelt. In der Tat ist dies so. Die Mehrwertsteuer ist jedoch die Summe der Wertsteigerung. Und deshalb müssen bei der Berechnung viele Nuancen berücksichtigt werden:

- Arten von Produkten, steuerpflichtig und nicht steuerpflichtig.

- Die Höhe des Steuersatzes.

- Der Zeitpunkt der Ermittlung der Steuerbemessungsgrundlage.

- Steuerabzüge und vieles mehr.