Los impuestos son la herramienta más importante del sistema económico del país. Constituyen la mayor parte del presupuesto estatal. Por lo tanto, se les presta especial atención en forma de control y cambios legislativos regulares. El Código Fiscal de la Federación Rusa define varios tipos de impuestos, tanto para la población como para las organizaciones. Para este último, el IVA es de particular importancia en el proceso de compras y ventas. Por lo tanto, cualquier emprendedor existente o que recién comienza necesita saber qué es el IVA, las características de su cálculo y el procedimiento de pago.

El concepto de IVA.

La ley básica que rige el proceso de cobrar y pagar tarifas es el Código Fiscal de la Federación Rusa. Es él quien define el concepto, la esencia y las características del cálculo de todos los impuestos en el país, incluido el IVA.

El impuesto al valor agregado es una tarifa que se aplica a las organizaciones como un porcentaje del monto del aumento en el valor. Este aumento en el valor se genera a través de la diferencia entre ingresos y costos de materiales que provienen de terceros.

La legislación establece ciertos tipos de actividades o variedades de productos y servicios para los cuales el IVA no está parcial o completamente sujeto a cálculo. También hay limitaciones de suma en la base impositiva establecida por el Código Tributario de la Federación de Rusia y que permite eximir a la empresa de los deberes de los contribuyentes.

Además de determinar qué es el IVA y las restricciones sobre su pago, el Código Fiscal de la Federación de Rusia asigna la tarifa a un grupo fiscal específico. Por ejemplo, a una especie como impuestos indirectos La razón de esto es la inclusión de su cantidad en el precio de los productos vendidos como un porcentaje. Como resultado, al pagar el IVA, los nombres de los pagadores reales y legales difieren.

Funciones de IVA

En una economía de mercado y un sistema impositivo racional, todos los tipos de impuestos tienen cuatro funciones importantes:

- Fiscal

- Económico.

- Estimulante

- Distribución.

Para el IVA, la función fiscal se manifiesta en la cantidad máxima de ingresos presupuestarios de su cálculo debido a la base imponible estable y las condiciones de cálculo aceptables. Del presupuesto formado a partir de impuestos, la mayoría se acumula del IVA. El impuesto también afecta la regulación de los procesos económicos. Sus tarifas están involucradas en precios e inflación.

Gracias al establecimiento de beneficios para ciertos tipos de actividades o productos específicos, el estado puede estimular el desarrollo de la esfera social, así como la exportación de diversos bienes.

En consecuencia, la naturaleza distributiva del IVA radica en su participación en la redistribución del PIB estatal. El monto total de las deducciones fiscales recaudadas en el presupuesto de los tipos de actividades exitosas se distribuye y asigna para apoyar a los sectores no rentables de la economía que son importantes para la sociedad.

Pagadores de IVA

El Código Fiscal de la Federación de Rusia establece un amplio círculo de personas obligadas a pagar el IVA. El impuesto está sujeto a gravámenes sobre las personas jurídicas:

- Empresas: independientemente de la forma de actividad que realice operaciones imponibles: instituciones estatales, municipales, sociedades comerciales y otras.

- Personas reconocidas como contribuyentes debido al movimiento de productos a través de las aduanas de la Federación Rusa. Estas son organizaciones con inversión extranjera o empresas completamente extranjeras.

Desde 2001, los empresarios individuales que participan en transacciones imponibles han sido equiparados con las empresas en la obligación de pagar el IVA con la legislación fiscal.

Todas las personas de la lista están registradas como contribuyentes de IVA si trabajan de acuerdo con el sistema fiscal general. Sucede que con otros sistemas de contabilidad tiene que pagar el impuesto al valor agregado.

Objeto de imposición

Las siguientes categorías y transacciones se consideran objeto de impuestos al calcular el IVA:

- Volúmenes recibidos de la venta de actividades de productos, así como ventas sin costo.

- Transferencia de bienes dentro de una organización rusa entre sus divisiones para sus propias necesidades, cuyos costos no se tuvieron en cuenta en el cálculo renta imponible

- Los resultados de las operaciones de construcción para sus propias necesidades.

- Exportación de mercancías a través de la frontera aduanera de la Federación de Rusia.

El cálculo del impuesto al valor agregado implica contabilizar los siguientes tipos de ventas que están sujetos al IVA:

- Venta de bienes de la organización a otra empresa o individuo, incluso en ausencia de envío y transporte.

- Transferencia de productos fabricados a pedido.

- Venta de comisiones o subasta de productos.

- Intercambio de productos o materiales.

- Transferencia gratuita de productos o con pago parcial.

- Transferencia o venta de derechos de propiedad.

- Venta de garantías.

Base imponible

La declaración de IVA prevé el cálculo del cálculo de impuestos de la base imponible. A saber, un indicador del valor de las transacciones sujetas al IVA. La determinación de la base impositiva para calcular el cargo en consideración tiene una serie de características y depende principalmente del tipo de operación.

Base imponible formado sobre la base de la definición de qué es el IVA, y tiene una secuencia de las siguientes condiciones:

- La base imponible es igual al producto de la venta de productos o derechos de propiedad, que se determina por la suma de todos los ingresos relacionados con los asentamientos en estas operaciones. Se puede mostrar en cualquier equivalente, incluso en valores.

- Una base impositiva equivalente a los ingresos en monedas extranjeras convertidas a rublos rusos al tipo actual.

- La base en consideración, al recibir un pago anticipado incluido anteriormente, representa el valor de los bienes calculados sobre la base de los precios.

- La base impositiva de la comisión o acuerdo de comisión es igual al monto de la tarifa. Todavía hay una condición.

- La base imponible para la venta de una empresa completa es igual al valor de cada activo.

Tasas de impuestos

Para calcular el importe a pagar, primero debe determinarse correctamente la base imponible del IVA. La tasa impositiva no depende de la base y está fijada en el Código Tributario de la Federación Rusa. Más precisamente, la legislación actualmente establece las tasas recaudadas: 0%, 10% y 18%.

Los tipos de productos, cuyo producto se grava a una tasa del 0%, están fijados en el artículo 164 del Código Tributario de la Federación de Rusia y tienen una lista bastante extensa de transferencias. Básicamente, se trata de variedades especiales de bienes, obras y servicios altamente especializados.

A una tasa del 10%, se aplica el IVA sobre la venta de los siguientes grupos de productos:

- Productos alimenticios.

- Artículos para niños.

- Publicaciones periódicas.

- Literatura de importancia educativa y científica.

- Artículos médicos

Las principales operaciones de ventas, con la excepción de los bienes gravados con tasas del 0% y del 10%, están sujetos a la contabilización de impuestos por multiplicación por 18%.

Beneficios fiscales

Al calcular la base impositiva, la legislación define beneficios, en particular actividades y productos que no están sujetos al IVA. La tasa de cobro no se aplica en los siguientes casos.

- Muchos tipos de servicios médicos, incluidos los pagos.

- Servicios educativos y culturales.

- La implementación de edificios residenciales.

- Bienes deshabilitados.

- Propiedad recomprada para privatización.

- Servicios funerarios.

- Operaciones de seguros.

- Transacciones con las que se pagan derechos estatales.

- Fotocopia y fotocopia.

- Venta de artesanías.

- Trabajo de investigación a expensas de los fondos presupuestarios.

- Reparación de electrodomésticos durante el período de garantía.

Características del calculo

El cálculo de la cantidad de IVA a pagar tiene un algoritmo de acciones bastante simple. La base impositiva se determina inicialmente. Posteriormente, se multiplica por la tasa establecida. Debe recordarse que el momento del pago del IVA y el período de cálculo varían. El monto del impuesto a pagar al presupuesto general se calcula en función de los resultados de cada mes o trimestre.

Después de determinar el monto del impuesto a pagar, es necesario reducirlo como resultado de las deducciones fiscales, si corresponde. Que es esto Las deducciones fiscales son las cantidades de IVA presentadas al pagador por las operaciones que están involucradas en el cálculo de la tarifa. La declaración de impuestos del IVA proporciona la indicación de estas deducciones y el monto de la diferencia entre el IVA exhibido y el IVA presentado.

Procedimiento de pago

El pago de los importes calculados del IVA se basa en cálculos contables y fiscales. Está determinado por los resultados de cada período de informe. Condiciones de pago del IVA establecidos por la legislación tributaria, se definen a más tardar el día 25 del mes siguiente al final del período de presentación de informes.

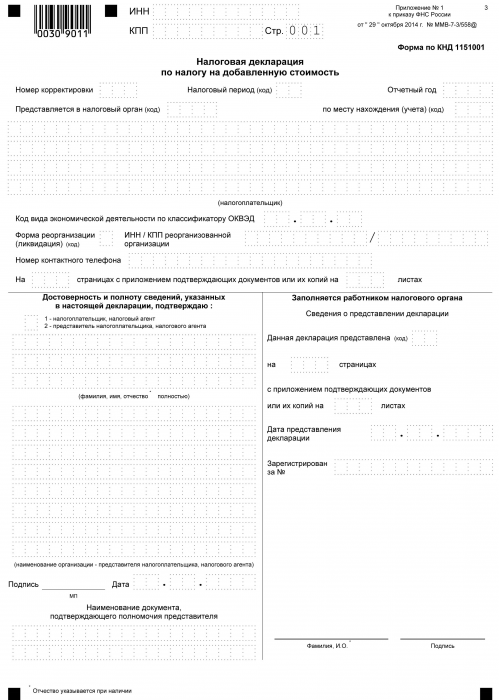

Informe de IVA

Desde el momento en que se paga el impuesto a la tesorería del estado y hasta el día del pago, cada contribuyente que trabaje con el IVA debe informar a la autoridad correspondiente durante todo el procedimiento de cálculo en forma de declaración. Este documento se presenta trimestralmente. Indica los detalles de la organización, la cantidad de cálculo de la base imponible, el tipo de tasa cobrada y el impuesto al valor agregado. El formulario de declaración es un formulario unificado aprobado en 2014. Al mismo tiempo, es importante saber que desde 2015 todas las organizaciones, independientemente del volumen y los tipos de producción, deben presentar una declaración en formato electrónico.

Al definir el concepto de qué es el IVA, se forma la idea de que se trata de ingresos multiplicados por un cierto porcentaje. De hecho, esto es así. Pero el IVA es la suma del aumento de valor. Y por lo tanto, al calcularlo, es necesario tener en cuenta muchos matices:

- Tipos de productos, tanto imponibles como no imponibles.

- El tamaño de la tasa impositiva.

- El momento de determinar la base imponible.

- Deducciones fiscales y mucho más.