El código tributario establece ciertos requisitos para las entidades que reciben ingresos. La legislación, en particular, estipula la obligación de pagar contribuciones obligatorias al presupuesto de los ingresos que están sujetos a impuestos. Para garantizar el control de los pagos de impuestos, los organismos autorizados requieren que las entidades presenten documentos oficiales. Contienen información no solo sobre los ingresos recibidos, sino también sobre los montos de los honorarios acumulados, retenidos y pagados. Los actos reglamentarios aprobaron formas unificadas de dichos documentos.

Los legisladores revisan periódicamente las regulaciones actuales. Desde 2016, se introdujo el documento 6-NDFL: nuevos informes para todos los empleadores. Es proporcionado no solo por entidades que tienen empleados, sino también por empresas que pagan ingresos a personas que no son sus empleados. Hacer entradas en este documento está actualmente acompañado de una serie de dificultades. En primer lugar, están asociados con explicaciones insuficientemente completas dadas en los actos reglamentarios del Servicio de Impuestos Federales. Sin embargo, todas las empresas necesitan lidiar con el nuevo orden. Considere más a fondo lo que constituye un documento 6-impuesto sobre la renta personal.

Nuevos informes para todos los empleadores.

El orden de ejecución, la descripción del formato requerido para la presentación del documento en formato electrónico se explica en la Orden de 14.10.15 No. MMV-7-11 / 450. Sin embargo, esta ley reguladora no responde a todas las preguntas que surgieron con los pagadores. El documento 6-NDFL, cuya forma se presenta en el artículo, se compila en toda la empresa o en toda la empresa. Muchas organizaciones usan servicios en línea o programas especiales para simplificar el proceso.

¿Dónde se proporciona el documento?

Se envía al mismo organismo de control, donde se transfiere el impuesto en sí. 6-impuesto sobre la renta personal se proporciona:

- Organizaciones rusas con divisiones separadas para la inspección en la ubicación de estas divisiones estructurales.

- Por empresarios individuales registrados en la dirección de la actividad y aplicando el sistema de patentes o UTII, al servicio de control en el lugar de registro.

- Grandes pagadores - a la inspección en el lugar de registro o registro de la sucursal correspondiente.

¿De qué forma se presenta el documento?

Aquellos que aprueben el impuesto sobre la renta de 6 personas pueden enviarlo por carta certificada o presentarlo en persona a la inspección en papel. Dichas opciones son adecuadas para aquellas entidades comerciales en las que el número promedio de empleados que recibieron ingresos en el período correspondiente es inferior a 25 personas. Otras empresas más grandes deberían recibir el cálculo del impuesto sobre la renta de 6 personas en formato electrónico.

¿Cuándo necesito enviar un documento?

En primer lugar, vale la pena decir que la legislación establece la responsabilidad por la provisión tardía del impuesto sobre la renta de 6 personas. Los plazos para enviar el documento son los siguientes:

- Para 2016 - 1 de abril de 2017

- Por 9 meses 2016 - 31 de octubre de 2016

- Para el medio año - 1 de agosto de 2016

- Para el 1er trimestre - 3 de mayo de 2016

La multa por violación de los períodos establecidos es de 1 mil rublos. por cada mes Además, el servicio de control tiene derecho a congelar la cuenta de liquidación de la empresa si el retraso en la presentación del documento es superior a 10 días. Si el formulario 6-NDFL contiene información falsa, la multa será de 500 rublos. por cada papel También debe tenerse en cuenta que si la fecha en que se requiere la documentación es la misma que un feriado o un fin de semana, la fecha límite se transfiere al siguiente día hábil.

6-PIT: forma

La Orden mencionada anteriormente aclara los puntos principales con respecto a la preparación del documento. Existen varios requisitos para el pagador al solicitar el impuesto sobre la renta de 6 personas. La muestra se compila:

- De acuerdo con los datos presentes en los registros contables. Estos incluyen, en particular, los ingresos devengados y pagados, las deducciones otorgadas, los impuestos calculados y retenidos.

- Total progresivo. Esto significa que al principio la información se resume para el primer trimestre, luego, durante el medio año, después de eso, durante 9 meses. y para todo el año calendario.

No toda la información que debe ingresarse siempre se coloca en una página. En este caso, se dibujan tantas hojas como sea necesario. Los indicadores totales se reflejan en tales casos en la última página. Además, todas las hojas, comenzando con la página de título, deben contener la numeración ("001", "002", etc.).

Punto importante

Aquellos que aprueben el impuesto sobre la renta de 6 personas deben conocer las prohibiciones con respecto al procesamiento del documento. En particular, no está permitido:

- Corrección de errores utilizando herramientas correctivas.

- Imprima en dos lados de la misma hoja.

- Encuadernación de páginas, lo que daña el documento.

El llenado de 6-NDFL se realiza con tinta de color violeta, negro o azul. Si el documento se compila en una computadora, se utiliza la fuente Courier New, el tamaño de las letras es de 16-18 pt.

Cuenta con indicadores de registro

Se establecen las siguientes reglas:

- Cada parámetro corresponde a un campo específico. Consiste en un número fijo de familiaridad.

- Ingrese solo 1 indicador en cada campo. Una excepción a esta regla son los parámetros cuyo valor se indica como una fracción decimal o fecha. Para registrar este último, se utilizan 3 campos en orden: día (dos familiaridad), mes (2 celdas), año (cuatro celdas). Están separados por un punto. El decimal se indica en dos campos. También están separados por un punto. Todo el campo se ajusta al primer campo, la parte fraccional se ajusta al segundo.

- El formulario 6-NDFL debe contener indicadores de suma y detalles. Si no hay valores, el primero es cero ("0").

- Los gráficos numéricos y de texto deben rellenarse de izquierda a derecha desde la celda extrema o desde el borde del campo destinado a indicar el valor del indicador. Si para algún parámetro no es necesario utilizar todas las familiaridades, se coloca un espacio en blanco en secciones en blanco. Una regla similar se aplica a las fracciones decimales (por ejemplo, 123 ------. 60).

- El cálculo e indicación del impuesto sobre la renta personal se realiza en rublos completos. En este caso, se aplican las reglas de redondeo (menos de 50 kopeks. Se descarta y 50 y más kopecks - se deben redondear al rublo completo hacia arriba).

- La declaración del impuesto sobre la renta de 6 personas se compila para cada OKTMO.

- En cada hoja en un campo designado se debe poner el número de compilación y firma.

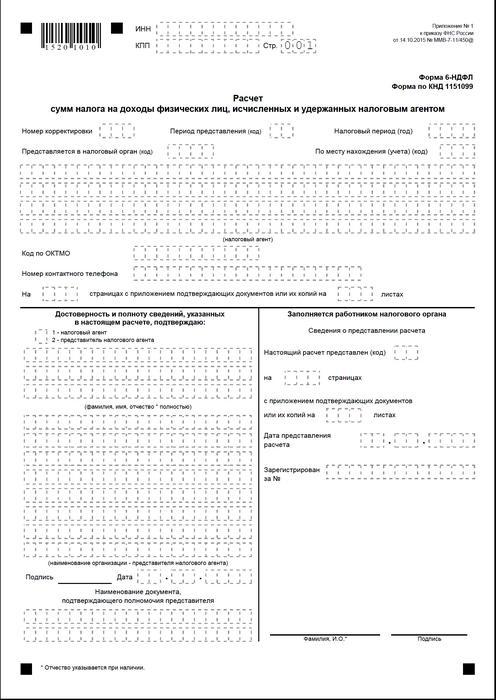

Portada

El formulario 6-NDFL contiene los siguientes campos:

- "INN". Los empresarios individuales deben indicar la información de acuerdo con su certificado de registro en la inspección. Para las organizaciones, el TIN consta de diez dígitos. En este sentido, se colocan guiones en las dos últimas celdas del campo: 1234567890--.

- "PPC". Los empresarios individuales no completan este campo. Las personas jurídicas indican el punto de control obtenido en el IFTS. 6-NDFL para divisiones separadas contiene el código contable en la inspección en su ubicación.

- "Número de ajuste". Si la forma trimestral del impuesto sobre la renta de 6 personas se presenta por primera vez, se pone "000", si la primera corrección es "001", la segunda es "002" y así sucesivamente.

- "Período de envío". Aquí se indica el código del período de tiempo para el que se proporciona el informe 6-NDFL.

- "Proporcionado a la autoridad". En este campo, el código del servicio al que se envía el documento.

- "Período impositivo". Esta línea contiene el año para el que se proporcionó la información (por ejemplo, 2016).

- "Por ubicación / contabilidad". El código apropiado debe indicarse en esta columna.

- "Agente fiscal". Las organizaciones deben ingresar su nombre completo de acuerdo con la documentación constitutiva.Los empresarios individuales línea por línea indican el apellido, el nombre y el patronímico.

- Código OKTMO. Las organizaciones deben ingresar información en la ubicación o ubicación de una unidad estructural separada. Los empresarios individuales deben especificar el código OKTMO en la dirección de residencia. Los empresarios individuales que utilizan el sistema de patentes o UTII ingresan información de acuerdo con el municipio en el que están registrados como pagadores de estas contribuciones.

- "Teléfono de contacto". En este campo debe especificar el número por el cual el servicio de control puede contactar al pagador.

- "En las páginas". Aquí se indica el número de hojas que forman el formulario 6-NDFL (por ejemplo, "003").

- "Con el adjunto de la documentación de respaldo y copias". Esta columna indica el número de hojas que se adjuntan al impuesto sobre la renta de 6 personas.

El documento de muestra también contiene un bloque que confirma la integridad y confiabilidad de los datos. Consideremos con más detalle.

Bloque de confirmación

En el primer campo, la IP debe establecerse en "1", y la organización - "2". Las columnas restantes del bloque de confirmación indican:

- Línea por línea diríjase a los campos apropiados, si la organización proporciona el documento. Después de eso, el director de la entidad jurídica pone la fecha y la firma.

- Línea por línea representante de la empresa, si el documento es presentado por un individuo. Después de eso, el sujeto pone su firma y fecha de compilación. Además, indica el nombre del documento, lo que confirma su autoridad.

- Firma y fecha de compilación, si el formulario 6-NDFL es proporcionado por un empresario individual.

- Línea por línea una persona física autorizada de una organización que actúa como representante de una entidad legal respecto de la cual se ha redactado un documento. Además, se indica el nombre de la empresa cuyo empleado es esta entidad, así como un documento que confirme su autoridad.

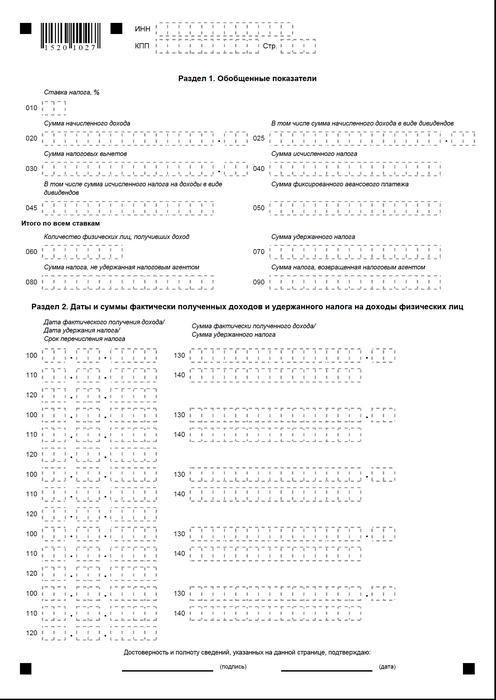

Sección 1

6-impuesto sobre la renta personal en el sistema de impuestos simplificado se compila para todos los empleados de forma acumulativa desde el comienzo del período a la tasa correspondiente. En el caso de que los ingresos se pagaran a tasas diferentes, entonces la Sección debería elaborarse por separado para cada uno de ellos. La excepción son las líneas 060-090. Si no se pueden colocar todos los indicadores requeridos en una hoja, se compilan tantas páginas como sea necesario. Las tasas totales para las apuestas (p. 060-090) se ajustan en la primera página. Ayuda 6-PIT contiene las líneas:

- 010. Indica la tasa del impuesto sobre la renta personal.

- 020. Proporciona el monto de la remuneración acumulada para todos los empleados sobre una base devengada desde el comienzo del período.

- 030. Aquí se indica el monto generalizado de las deducciones proporcionadas, lo que reduce los ingresos sujetos a impuestos. Se administra de forma acumulativa desde el comienzo del período.

- 040. Esta línea debe contener el monto resumido de impuestos calculado para todos los empleados. El valor se indica mediante el total acumulado desde el comienzo del período.

- 045. Esta línea contiene el monto generalizado del impuesto acumulado en forma de dividendos. El importe se proporciona en base devengado desde el comienzo del período.

- 050. Esta línea indica la cantidad de anticipos fijos para todos los empleados. Se toma para reducir el valor del impuesto sobre la renta personal acumulado desde el comienzo del período.

- 060. Esta línea debe indicar el número total de empleados que recibieron ingresos imponibles en el período del informe. Al despedir y contratar por un período de tiempo del mismo empleado, el número de empleados no se ajusta.

- 070. Esta línea indica la cantidad total de impuestos retenidos. Se registra sobre base devengada desde el comienzo del período.

- 080. Esta línea debe indicar la cantidad total de impuestos que el agente no retuvo.

- 090. Aquí se registra la cantidad de impuestos que el agente devolvió a los pagadores en virtud del art. 231 Código fiscal.

Sección 2

Debe indicar los números en los que el empleado realmente recibió ingresos, y se les retuvieron deducciones obligatorias al presupuesto.La Sección 2 también debe incluir los términos de la transferencia, así como información resumida para todos los empleados sobre la remuneración que se les paga y los montos retenidos. En este bloque tengo las siguientes líneas:

- 100. Debe indicar la fecha en que se recibieron realmente los ingresos reflejados en la página 130.

- 110. Aquí se indica el número en el que se realizó la deducción del pago obligatorio al presupuesto de los ingresos realmente recibidos reflejados en la página 130.

- 120. Esta línea indica la fecha a más tardar en la que se debe transferir el monto del impuesto.

- 130. Aquí dan la cantidad de ingresos recibidos en la fecha indicada en la página 100. Además, el impuesto deducido no se deduce de él.

140. El monto generalizado del pago obligatorio retenido en la fecha indicada en la página 110 está escrito en esta línea. Si se establecen diferentes períodos de pago para ingresos de diferentes tipos, pero con el mismo número de recibo real, las líneas 100-140 deben trazarse por separado para cada fecha de transferencia . Si no se pagaron ingresos a los empleados y no se hizo ninguna deducción de ellos, el documento aún debe presentarse a la autoridad supervisora. En este caso, los indicadores serán cero.

Ejemplo

En el primer trimestre de 2016, LLC acumuló ganancias a 19 empleados. De acuerdo con los contratos laborales, la remuneración se paga mensualmente el décimo día. La tasa impositiva que se aplica a los ingresos es del 13%. La fecha de recepción real de las ganancias es el último día del mes en el que se acumula. Esta disposición se da en el art. 223, párrafo 2, párr. 2 Código Tributario. La retención de impuestos de los ingresos del pagador es necesaria en el momento de su pago real: el 10. Este requisito está establecido por el art. 226, párrafo 4 del Código Tributario. La transferencia de impuestos al presupuesto debe realizarse a más tardar el día siguiente al día en que se emite el salario, es decir, a más tardar el día 11. 6-impuesto sobre la renta personal se compila para el primer trimestre:

Para enero:

- La cantidad de salario acumulado a los empleados - 1,450,300 rublos.

- Impuesto sobre la renta personal - 188 539 p.

- La fecha en que se recibió realmente el ingreso es el 31 de enero.

- La fecha en que se retuvo el impuesto es el 10 de febrero.

- La última fecha para la transferencia del impuesto sobre la renta personal al presupuesto es el 11/02/2016.

Para febrero:

- La cantidad de ingresos devengados a los empleados es de 1.450.300 rublos.

- El monto del impuesto - 188 539 p.

- El número de ganancias reales es el 29 de febrero.

- La fecha en que se retuvo el impuesto es el 10 de febrero.

- La última fecha en que se paga el pago al presupuesto es el 11. 03. 2016

Para marzo:

- Devengado a los empleados - 1,450,300 p.

- El impuesto ascendió a 188 539 rublos.

- El número en el que realmente se pagaron los beneficios de los empleados es el 31 de marzo.

- La fecha en que se retiene el impuesto es el 8 de abril (dado que 10.04 coincide con el día libre, el contador transfirió los ingresos el día 8 y realizó la deducción en la misma fecha).

- El último día del pago obligatorio del presupuesto es el 11.04. 2016 (el número se pospuso del 9 de abril al sábado hasta la jornada laboral más cercana).

Además, uno de los empleados, residente fiscal RF, el 8 de febrero recibió dividendos. Su cantidad total es de 20 mil rublos. La fecha en que se retiene el impuesto es el 8 de febrero, el último día de su transferencia es el 9 de febrero de 2016. La tasa es del 13%.

Conclusiones

La orden de la Inspección Fiscal da solo una idea general de las reglas para la preparación del documento 6-NDFL. En la práctica, los contadores tienen varias preguntas que deben decidir por su cuenta o buscar aclaraciones adicionales del organismo de control en el lugar de registro de la empresa. Sin embargo, los expertos no excluyen que en el futuro se complementen las instrucciones para la preparación de nuevos informes, o que las estructuras oficiales brinden explicaciones completas sobre todos los temas.

Sin embargo, ahora está claro que la formación del documento es un proceso que requiere atención especial. Muchos contadores lo encuentran bastante laborioso. Sin embargo, tienen que entender la situación, porque la falta de presentación o la presentación prematura de informes conlleva una multa.

Además, las autoridades de control pueden bloquear las transacciones monetarias en la cuenta del pagador. También se establecieron sanciones por datos inexactos en el documento. También debe tenerse en cuenta que la declaración del impuesto sobre la renta de 2 personas no se ha cancelado. Esto significa que también debe enviarse a la autoridad supervisora. Actualmente, el Ministerio de Justicia está registrando la Orden de 10.30.15 No. MMV-7-11 / 485. Debe aprobarse una nueva forma de impuesto sobre la renta 2-personal. Será utilizado por los pagadores en la preparación de la documentación para 2015.

Conclusión

Según muchos expertos, será bastante difícil para las compañías que planean proporcionar informes de impuestos sobre la renta personales en papel resumir información sobre todos los empleados y, al mismo tiempo, mostrar por separado los datos sobre tasas, fechas de pago de salarios, retenciones y deducciones de pagos obligatorios al presupuesto. En este sentido, los expertos ahora recomiendan la generación y presentación de documentación en forma electrónica. Mediante programas especiales, puede automatizar este proceso.

En este caso, la participación del contador, así como el número de posibles errores e imprecisiones, serán mínimos. La información para todos los empleados se resumirá en la documentación del programa, después de lo cual el informe preparado se puede verificar y enviar a la autoridad fiscal a través de canales de comunicación. Si la empresa no tiene la oportunidad o la necesidad de instalar servicios especiales, el contador puede completar la documentación manualmente.

En este caso, es necesario seguir claramente las instrucciones disponibles, no cometer errores, imprecisiones. Se debe prestar especial atención a los indicadores de ingresos, deducciones, fechas de pago. Tenga en cuenta la transferencia de fechas desde fines de semana y días festivos hasta los próximos días hábiles. Este momento para algunos empresarios puede ser crucial. Vale la pena decir que las empresas con más de 25 empleados no tienen otra opción. No pueden enviar informes en papel. Para ellos, solo se ha establecido un pedido: el envío de documentos a través de canales de comunicación.  Los informes preparados y presentados de manera oportuna y correcta son responsabilidad del pagador. Al realizarlo, la entidad comercial cumple con los requisitos de la ley, elimina la probabilidad de llevarlo ante la justicia. En este caso, las deducciones deben hacerse no solo en papel, sino también realmente dirigidas al presupuesto. Por retraso en el pago o evasión de los deberes del pagador, una persona también es responsable. Las autoridades reguladoras, a su vez, tienen la oportunidad de realizar una verificación oportuna y resumir la información recibida.

Los informes preparados y presentados de manera oportuna y correcta son responsabilidad del pagador. Al realizarlo, la entidad comercial cumple con los requisitos de la ley, elimina la probabilidad de llevarlo ante la justicia. En este caso, las deducciones deben hacerse no solo en papel, sino también realmente dirigidas al presupuesto. Por retraso en el pago o evasión de los deberes del pagador, una persona también es responsable. Las autoridades reguladoras, a su vez, tienen la oportunidad de realizar una verificación oportuna y resumir la información recibida.

Formulario 6-NDFL