Si los empleados usan los fondos recibidos del cajero, deben presentar un informe. Con base en este documento, el departamento de contabilidad de la compañía da de baja el dinero para gastos operativos o administrativos.

Esencia

Después de tres días desde el momento de regresar de un viaje de negocios, el empleado debe informar sobre los fondos recibidos y gastados. Para esto, compilado informe de gastos de la persona que informa, y se adjuntan documentos que confirman el gasto de fondos: boletos de viaje, facturas de hotel, etc. El jefe aprueba el formulario. Los montos no utilizados se arriendan al cajero en un pedido de recibo. Si el empleado no tenía suficientes fondos emitidos, el exceso de costos también se compensa con la caja registradora, pero en la orden de gastos. Si el empleado no ha proporcionado un informe sobre el uso de los fondos, esta cantidad se deduce de su salario.

BU

Los montos reportados se reflejan en el balance general en cuenta 71. El saldo deudor muestra la deuda de los empleados de la organización. El volumen de negocios muestra los montos desembolsados y el gasto excesivo reembolsado. El préstamo incluye el uso de fondos y la devolución del saldo al cajero. Todos los importes se registran en el libro de pedidos. Las entradas en él se realizan sobre la base de FFP, RKO, informes anticipados. Estos últimos se entregan al cajero solo después de verificar los cálculos aritméticos del contador y el uso previsto de los fondos. Considere el cableado básico.

- DT71 KT50 (51): se emitió dinero para el subinforme desde la caja (cuenta corriente).

- KT71 DT20 (26, 44, 71) - cancelación de fondos para los gastos de la producción principal (gastos comerciales generales, costos adicionales de implementación).

- KT71 DT07 (10, 15, 41): se utilizaron montos contables para la adquisición de activos materiales.

- KT71 DT50 - reembolso al cajero.

- KT71 DT94: se tienen en cuenta los importes no devueltos a tiempo.

- DT70 KT94: cantidades no reembolsadas retenidas de la persona responsable.

Motivos

Desde 2015, se pueden emitir montos responsables no solo a los empleados de la organización, sino también a las personas con quienes se ha celebrado un contrato de derecho civil. La operación se basa en la aplicación. Esta regla se aplica a todas las personas sin excepción. Con base en este documento, se elabora el CSC. En la solicitud, debe indicar la cantidad, la fecha de emisión, la fecha y poner su firma.

Cheque

La aplicación primero va al contador. Comprueba si los antiguos asentamientos con personas responsables están cerrados. Si un empleado no ha proporcionado un informe sobre los montos utilizados anteriormente, entonces no se le puede emitir efectivo nuevo. Gastos de representación, gastos de viaje, viáticos: se debe presentar un documento por todo el dinero gastado. Los resultados del procesamiento del informe muestran quién le debe a quién, a quién y cuánto. Si hay una diferencia entre los fondos emitidos y usados, significa que el empleador o el empleado tienen deudas.

La provisión de fondos

Se permite la emisión de cantidades contables transfiriéndolas a la tarjeta de salario del empleado. Pero para esto debe reflejar en la orden de contabilidad de gestión la posibilidad de tal método de transferencia de fondos. En la declaración en sí, el trabajador debe escribir para que el dinero se transfiera a su tarjeta de salario y proporcionar los detalles. En orden de pago El propósito del pago debe indicarse como el movimiento de los montos reportados. Los documentos para un informe anticipado que envíe un empleado de una organización deben incluir comprobantes de todos los cheques.

Ejemplo

Consideremos cómo se muestran los cálculos con personas responsables en NU y BU.

Desde la caja de la compañía el 25/04/16, se proporcionó una cantidad de fondos al gerente de la oficina de la LLC condicional por un monto de 2,000 rublos por un período de 4 días para la compra de suministros de oficina. El mismo día, el contador emitió los montos de los informes sobre la base de una declaración firmada por el jefe: DT71 KT50 - 2000 rublos.

27/04/16, el gerente de la oficina compró suministros de oficina por valor de 1,000 rublos, completó un informe anticipado, presentó cheques a la contabilidad y devolvió el saldo al cajero. El contador elabora dichos registros:

DT50 KT71 - 1000 rublos. - el saldo de los fondos ha sido pagado al cajero.

DT10 CT 71 - 1000 rublos. - Papelería tomada en cuenta.

Operación de reflexión en una tarjeta corporativa

Para mostrar los montos gastados en gastos de hospitalidad relacionados con actividades comerciales, puede usar un instrumento de pago. La organización elabora una tarjeta corporativa. Luego, a solicitud del empleado, lo emite a una persona específica, transfiere los montos de los informes allí.

El orden de movimiento de los instrumentos de pago debe ser aprobado por orden del jefe. Muestra:

LLC (nombre)

Director (apellido, iniciales, firma) 14/03/16

APROBO: El procedimiento para usar tarjetas corporativas

1. La información del PIN es información confidencial. Los titulares de un instrumento de pago no tienen derecho a divulgarlo a terceros.

2. Un informe de viaje de negocios u otro documento que confirme el uso de fondos debe presentarse al director dentro de los tres días posteriores a la fecha de pago de la tarjeta (incluido el retiro de fondos) o desde el día de regreso al lugar de trabajo. El documento debe ir acompañado de cheques que confirmen el movimiento de dinero.

3. Si no hay documentos o el director no confirmó el informe, los importes debitados de la tarjeta se recuperan del salario del empleado.

4. La lista de titulares de tarjetas se presenta en el Apéndice No. 1.

5. La emisión y devolución de los instrumentos de pago se realiza en el diario contable (Anexo No. 2).

6. Si se roba una tarjeta, su titular debe notificarlo inmediatamente al banco.

El momento de la transferencia del instrumento de pago al empleado no es una cuestión de efectivo. Las entradas en la BU se realizan en el momento del retiro de fondos. En el estado de cuenta de la entidad de crédito, puede averiguar la fecha exacta de la transacción cuando se utilizó el monto del informe. La cuenta 55 se usa para mostrar transacciones en una tarjeta corporativa. Se le abre una subcuenta del mismo nombre. En la fecha de cancelación de fondos, se forma una contabilización en la unidad de control: DT71 KT55.

Ejemplo

El 10 de julio de 2015, los fondos se pagaron a la tarjeta corporativa de una LLC condicional, en poder de un vendedor, para pagar la publicidad en línea. Después de 5 días, el vendedor retiró 3.000 rublos de la cuenta. Esta transacción se confirma mediante un extracto bancario. Accountant LLC debe reflejar el movimiento de los fondos publicando DT71 KT55.

Plazos de solicitud

Se debe enviar un informe de gastos de viaje al departamento de contabilidad dentro de los 3 días posteriores a la devolución. El incumplimiento de estos plazos dará lugar a una acumulación adicional del impuesto sobre la renta personal. La Inspección puede considerar que los montos reportados son ingresos de individuos. Por lo tanto, el empleado debe informar sobre cada gasto. El formulario se puede desarrollar de forma independiente o utilizar un formulario unificado. Los plazos de presentación de informes deben ser aprobados por orden del jefe. Muestra:

LLC (nombre)

Orden No. 15 sobre la aprobación de la fecha límite para presentar un informe anticipado

Belgorod 15 de marzo de 2015

Los empleados que reciben dinero deben presentar un informe sobre su uso:

- huzhudam: a más tardar dos semanas después de la fecha de recepción de fondos;

- gastos de viaje: dentro de los tres días posteriores al regreso al trabajo.

Los fondos emitidos deben usarse estrictamente para su propósito previsto.

No se proporcionan más de 100 mil rublos para gastos del hogar y la compra de bienes. y solo por orden del director.

La responsabilidad de la implementación de la orden, las reglas para la preparación de documentos recae en el contador principal.

Director General ______________________ (nombre completo)

Contabilidad fiscal

Hasta que el empleado haya presentado un informe de viaje de negocios con documentos que confirmen el movimiento de fondos, los gastos en NPP no se cancelan. Las cantidades pagadas no reducen la base imponible. Las primas de seguro no se calculan y el impuesto sobre la renta no se retiene.

Impuesto sobre la renta personal

El objeto de los impuestos es el ingreso, el beneficio económico de la transacción, expresado en efectivo. El Código Fiscal no dice explícitamente que los fondos emitidos bajo el informe para los cuales el empleado no informó dentro del tiempo prescrito no se reconocen como ingresos. Según el art. 807 del Código Civil, dichos montos no pueden atribuirse a un préstamo sin intereses, ya que el dinero no se convierte en propiedad del empleado y no se establece un acuerdo entre un individuo y una entidad legal. Por lo tanto, no hay ingresos en forma de beneficios materiales, que devengarían el impuesto sobre la renta personal.

Pero los riesgos fiscales surgen si el saldo de los montos informados no se devuelve a la organización a tiempo o el informe sobre el uso de fondos no se aprueba. En tales situaciones, de acuerdo con el Ministerio de Hacienda y los inspectores de impuestos, una persona recibe ingresos en efectivo, lo que debe tenerse en cuenta a efectos del impuesto sobre la renta personal. La práctica judicial sobre este tema es controvertida.

Trabaja en "1C 8.3"

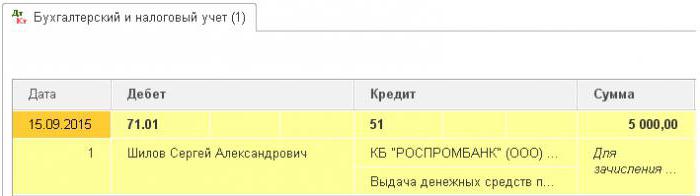

La emisión de dinero de la caja registradora se ejecuta mediante una orden de gasto con el mismo tipo de operación. En la parte tabular del documento, se prescribe el nombre completo. empleado, monto, propósito del uso de los fondos. Además, los detalles de qué documento se imprimirá. Suele ser el pasaporte de un empleado. Después de publicar el documento, se forma el DT71 KT50 contabilizado por el importe de la operación.

Si se transfiere a una cuenta corriente, se genera un extracto bancario. Tipo de operación: "Transferencia de fondos a un individuo". Se rellenan los mismos campos, pero los detalles de la cuenta también se indican. Este documento forma la publicación DT71 KT51.

Todas las operaciones sobre el uso de fondos también deben incluirse en el programa. La razón para cancelar el dinero puede ser un boleto de avión que la organización misma adquirió. En este caso, el documento "Emisión de documentos en efectivo" se forma en la sección "Banco y caja". Indica el nombre completo. de la persona responsable, y en la segunda pestaña, el documento en sí, por ejemplo, dice lo siguiente: "boleto para el avión Moscú-Belgorod-Moscú". Esta operación genera una transacción de DT71 a KT50 por el monto del costo del boleto.

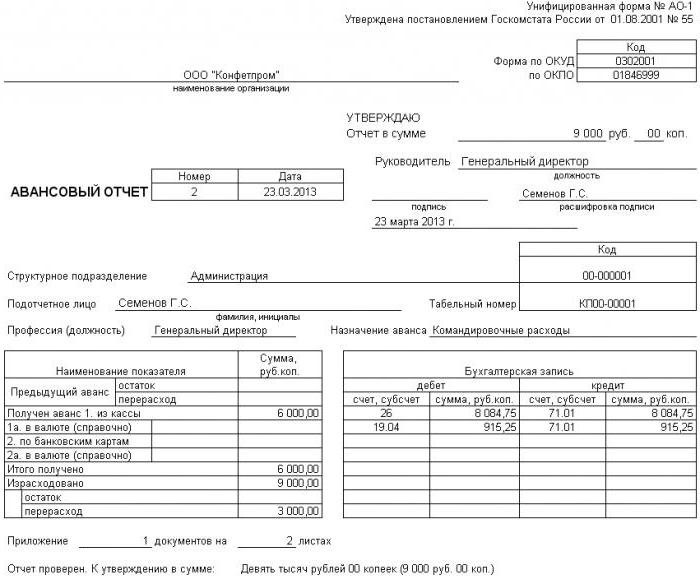

Todos los cálculos con personas responsables están documentados por AO-1. Su forma de impresión incluye:

- cantidad transferida;

- instrucciones de su uso;

- detalles de los documentos de respaldo.

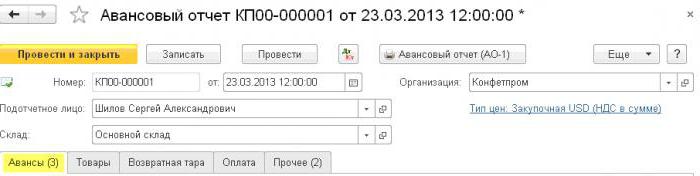

En el programa, todas estas cantidades se cancelan mediante el documento "Informe anticipado" en la sección "Banco y cajero". Se compone de 5 pestañas. El primero se llama Avances. Enumera los documentos en función de los cuales se emitieron fondos para el empleado (PKO, extracto bancario). En la pestaña "Productos" se indica una lista de áreas de uso de fondos. Si es necesario, se llena el "embalaje retornable". Si el empleado pagó por los bienes o servicios proporcionados a la organización a expensas de los fondos recibidos, estos montos se reflejan en la pestaña "Pago". Una vez publicado el documento para estas transacciones, se generará la transacción DT60 KT71. Todos los demás gastos, incluidos los subsidios diarios de subsistencia, los gastos de viaje y las necesidades comerciales generales, se reflejan en la pestaña Otros. Los campos rellenados aquí no forman publicaciones, pero se usan en la forma impresa del documento.

Informe de reembolsos

Considere una situación en la que un empleado recibió efectivo de la caja para gastos del hogar, pero no los utilizó por completo ni informó. Según la ley, un empleado debe proporcionar un informe anticipado inmediatamente después de regresar de un viaje de negocios o dentro de los tres días hábiles. Las fechas exactas se indican en el orden de la cabeza.

Según el art. 137 del Código Laboral, para pagar un anticipo no gastado, el empleador puede retener el monto del salario del empleado durante un mes después de la fecha límite de presentación de informes. Esta disposición se aplicará si el empleado no disputa los motivos y el monto de las deducciones.Dicha decisión se toma en un orden separado y debe ser confirmada por escrito por el empleado. El Código del Trabajo de la Federación de Rusia estipula que la cantidad máxima de deducciones de cada pago a un empleado no debe ser superior al 20% del "salario neto".

Ejemplo

El gerente de la LLC contingente recibió el 15 de mayo de 2015 de la caja en el informe 4 mil rublos pagar la reparación de electrodomésticos en un centro de servicio. El monto de los costos reales ascendió a 2.5 mil rublos.

En LLC, el efectivo para un informe para tales fines se emite por un período de 28 días. Esto está estipulado por un orden separado de la cabeza. El informe sobre el uso de fondos es necesario dentro de los tres días hábiles. Es decir, la fecha límite para enviar datos a la contabilidad es el 14 de junio de 2015. En este día, un empleado trajo equipo de oficina de reparación, entregó un informe, complementado por acto de reconciliación Trabajo terminado y recibo de caja. Sin embargo, el gerente no devolvió el saldo a la caja. El 27 de junio de 2015, un empleado firmó un acuerdo para retener 1.5 mil rublos del salario.

El sueldo del gerente para junio ascendió a 24 mil rublos. El contador puede tener el máximo: (24 - 24 x 0.13) x 0.2 = 4.176 mil rublos. El saldo no reembolsable excede esta cantidad. Por lo tanto, las deducciones se llevan a cabo en su totalidad.

Si un empleado se niega a devolver el resto del monto voluntariamente, tendrá que ir a la corte. En este caso, los costos de la empresa aumentarán al menos en el monto del pago de los impuestos estatales. Pero para que el juez no tenga preguntas innecesarias, es necesario establecer los plazos y el procedimiento para presentar documentos sobre el uso de fondos por parte de los empleados de la empresa en un orden separado del jefe y fijarlos en la política contable de la organización.