En Rusia, hay dos sistemas impositivos principales: clásico y simplificado. Puede elegir un sistema impositivo en el momento del registro de la organización. También puede cambiar el sistema clásico a uno simplificado en una organización que ha estado operando durante algún tiempo, si los líderes consideran que esa opción es más beneficiosa para ellos. Descubra cómo cambiar el sistema tributario, cuáles son las condiciones para esto, cómo presentar un aviso de transición al sistema tributario simplificado.

STS o CWS?

Tal sistema se llama simplificado por una razón. Con el sistema de impuestos simplificado, debe pagar menos que diferentes impuestos. La organización recibe exención del impuesto sobre la renta, impuesto sobre la propiedad e IVA. Estos tres impuestos son reemplazados por uno. Esto es el 6% de los ingresos o el 15% de los ingresos, que se reduce en la cantidad de gastos. A primera vista, parece que dicho sistema es obviamente más rentable.

Sin embargo, de hecho, este no es siempre el caso. En la etapa de creación de una organización, no siempre es posible predecir con precisión el destino de la empresa: cuáles serán los ingresos, con qué contratos de proveedores se celebrarán, cuántos empleados trabajarán en la empresa, cuántos activos fijos serán.

Por lo tanto, los empresarios tuvieron la oportunidad de elegir un sistema de impuestos no solo en el momento de la creación de la empresa, sino también después de un tiempo, cuando los datos ya aparecerán y será posible determinar por sí mismos cuál es más rentable. Sin embargo, para la transición necesita observar una serie de condiciones.

Condiciones para cambiar CWS a USN

STS fue desarrollado para facilitar la vida de las pequeñas y medianas empresas, empresarios individuales. Las grandes empresas no deben utilizar medidas de apoyo para que el presupuesto no esté en riesgo. Por lo tanto, no todos tienen derecho a utilizar el sistema impositivo simplificado. ¿Cuáles son los criterios relevantes?

- El número de empleados.

- La cantidad de ingresos para los nueve meses del año.

- El valor residual de la propiedad de la empresa.

- La presencia de ramas.

- La presencia de otras organizaciones entre los participantes de la empresa.

Por lo tanto, el número promedio de personal para una organización en el sistema tributario simplificado no puede exceder las 100 personas. La cantidad de ingresos durante 9 meses no puede ser superior a 45 millones de rublos, aumentada por un coeficiente deflactor de 1.147 (para 2015). Es decir, para 2015, los ingresos superan los 51,5 millones de rublos. La propiedad de la empresa a su valor residual no puede exceder los 100 millones de rublos. Además, una organización no puede tener sucursales u oficinas de representación. La participación de otras organizaciones en la que está cambiando al sistema tributario simplificado no puede exceder el 25%.

Existen varias restricciones sobre el tipo de actividad y otros matices, pero esto ya se puede atribuir a casos especiales, que no abordaremos en el marco de este artículo.

Notificación de transición al sistema tributario simplificado

¿Pensando en cambiar el sistema tributario? Verifique su organización con los criterios anteriores. Si la organización los cumple, tiene derecho a presentar una notificación de transición al sistema tributario simplificado.

Un punto importante Solo una organización recién nacida tiene derecho a comenzar a aplicar STS desde cualquier mes del año. El actual puede comenzar a utilizar el sistema impositivo simplificado solo a partir del 1 de enero del año nuevo. El aviso debe presentarse antes del 15 de enero. Este documento es de naturaleza notificante, por lo tanto, no es necesario esperar la aprobación de la oficina de impuestos. Es suficiente poner una marca en su copia del documento. Lo principal es que la notificación de la transición al sistema tributario simplificado se presentó a tiempo.

Cambiar el objeto de impuestos es posible solo una vez al año. El uso de una nueva partida imponible comienza el 1 de enero del año nuevo.

Cómo y dónde se archiva la notificación

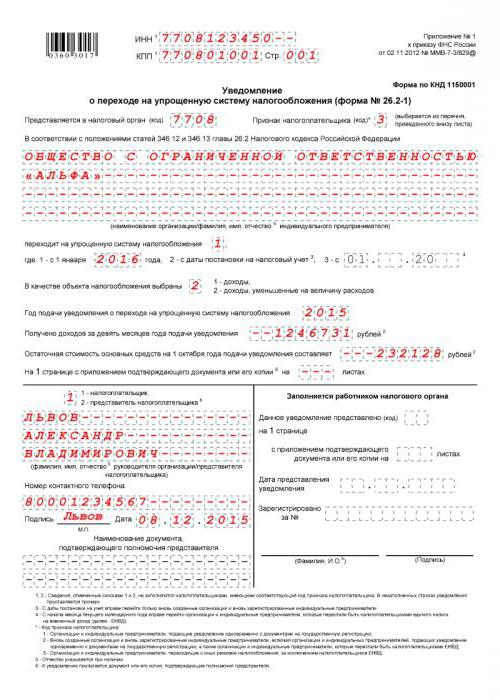

Es posible notificar a las autoridades reguladoras de forma gratuita, pero será más fácil hacerlo utilizando una aplicación estándar. Esta es la forma 26.2-1. Es simple, contiene solo una hoja. Puede presentar una solicitud en persona o por medios especiales de comunicación, si tal está establecido en su organización.

A donde ir solicitud de transición al sistema tributario simplificado? Debe presentar documentos al servicio de impuestos federales en el lugar de registro de su organización.

Cómo completar un aviso de transición al sistema tributario simplificado

Puede completar el documento manualmente, con un bolígrafo azul, en letras mayúsculas legibles. Puede hacerlo en una computadora descargando un formulario de Internet o en un programa especial.

Veamos cómo completar un aviso en el STS. El INN de la organización debe ingresarse en la primera línea y el punto de control en la segunda. Esta información debe tomarse del certificado de registro de la organización. El código de la autoridad fiscal, por regla general, coincide con los primeros cuatro dígitos en el TIN de la organización. Solo se puede hacer una excepción si la organización ha cambiado su dirección legal a la que está bajo la jurisdicción de otra oficina de impuestos.

Columna "Signo del contribuyente". Hay tres opciones: una para aquellas organizaciones que solo se están registrando ahora, dos para quienes cambian de UTII y tres para quienes cambian de otros modos. La nota al documento tiene todos estos datos. Luego, debe ingresar el nombre de la organización en estricta conformidad con los documentos constitutivos.

A continuación, debe colocar una unidad o dos en la columna junto a la inscripción "va a un sistema impositivo simplificado". Uno, si la transición al sistema tributario simplificado ocurre simultáneamente con la fecha de registro, dos, si es del nuevo año calendario.

A continuación, es necesario tener en cuenta el objeto de los impuestos: 1 - ingresos, 2 - ingresos menos gastos. Luego se escribe el año de presentación de la notificación, se completan las líneas con los datos de ingresos durante 9 meses y el valor residual de la propiedad.

Condiciones de almacenamiento STS

Existen criterios tanto para enviar un aviso de transición a un sistema impositivo simplificado como para mantener el derecho de aplicar este sistema impositivo.

Los criterios son similares a los que deben cumplirse para la transición. Sin embargo, si puede comenzar a utilizar el sistema impositivo simplificado solo a partir del nuevo año calendario, puede perder el derecho al sistema impositivo simplificado en cualquier mes del año. También deberá notificar a la oficina de impuestos sobre la pérdida del derecho a utilizar el sistema tributario simplificado. Lleva 15 días calendario desde la fecha de finalización del período de impuestos (informe).

Algoritmo paso a paso para cambiar al sistema tributario simplificado

Paso 1. Debe verificar que su organización cumpla con los cuatro criterios para aplicar el sistema tributario simplificado.

Paso 2. Decidir sobre el objeto de los impuestos.

Paso 3. Para determinar con mayor precisión, intente calcular los pagos anticipados en función de la información que ya tiene para el año calendario actual. Tenga en cuenta que la cantidad de impuestos puede reducirse por la cantidad de pagos que se hicieron al Fondo de Pensiones. También debe recordar que no pagará su impuesto en absoluto, incluso si su organización ha trabajado con pérdidas, fracasará. Hay un impuesto mínimo del 1% de los ingresos. Tendrá que ser pagado de todos modos.

Paso 4. Anote las fechas de pago anticipado e impuestos al final del año en el presupuesto. Los anticipos se pagan a más tardar el día 25 desde la fecha en que finalizó el período fiscal, y los impuestos al final del año deben transferirse al presupuesto antes del 31 de marzo.

Paso 5. Presentar una solicitud. Cómo completar un aviso de la transición al sistema tributario simplificado: ya lo sabe.

USN (formulario 26.2-1)