La decisión sobre la aplicación de un sistema tributario particular se toma en el momento del registro de la empresa o al cambiar ciertos parámetros de la actividad económica de la empresa. Si, habiéndose familiarizado con todas las opciones del sistema tributario, se decidió cambiar el régimen, para implementar dicho procedimiento será necesario completar una solicitud para la transición al sistema tributario simplificado.

¿Puedo completar un formulario de solicitud para USN

Para preparar el formulario no es necesario contactar firmas de abogados especializadas. Para que al completar el formulario no se cometan errores elementales, es suficiente guiarse por la información de este artículo. También vale la pena recordar que para cambiar el régimen fiscal hay un cierto período para presentar dicha solicitud, por lo que es muy importante que no se lo pierda. Una solicitud para la transición al sistema tributario simplificado, cuyos plazos están claramente definidos por la ley, puede presentarse al Servicio Fiscal Federal por correo ruso o en persona.

¿Por qué cambiar al sistema tributario simplificado?

Uno de los más convenientes y rentables. regímenes fiscales Es un sistema simplificado. Ayuda a minimizar las deducciones fiscales regulares. Para las empresas que tienen un formato de pequeña empresa, este modo es más conveniente, ya que no solo se reducen los pagos de impuestos, sino también la cantidad de flujo de trabajo.

Criterios para la transición a "simplificado"

Para ejercer el derecho a utilizar el sistema tributario simplificado, una empresa debe cumplir con ciertos requisitos establecidos en el Código Tributario de la Federación Rusa.

Los indicadores deben ser los siguientes:

- La cantidad de ingresos recibidos, con la excepción de las inversiones crediticias, de 2017 no puede exceder los 59.805 millones de rublos durante los primeros 9 meses del año.

- El número de empleados está limitado a 100 personas.

- El costo de los activos fijos depreciables desde principios de 2017 tampoco debería superar los 150 millones de rublos.

¿Qué período de tiempo es la transición?

Una solicitud para la transición al sistema tributario simplificado debe presentarse al organismo regulador antes del 31 de diciembre de este año. Aquellos que no lograron notificar a la inspección fiscal sobre un cambio en el régimen fiscal no tienen derecho a aplicar la "simplificación" a partir del próximo año. Las empresas recién creadas están obligadas a informar a las autoridades reguladoras que han decidido utilizar el régimen especial, dentro de los 30 días posteriores al registro. Si se cumplen los plazos, dichas empresas tienen derecho a utilizar STS desde el comienzo de su actividad.

Las organizaciones que solicitan UTII presentan una solicitud para la transición al sistema tributario simplificado en los primeros días del mes en que cesó la obligación de pagar un impuesto único. Al cambiar al modo principal, se permite volver al "modo simplificado" solo después de un año.

Los principios básicos de la evaluación fiscal cuando se utiliza el modo especial

El sistema impositivo simplificado se centra principalmente en las pequeñas empresas, ya que el régimen especial le permite reducir las obligaciones fiscales. A las organizaciones que han decidido utilizar el "sistema de pago simplificado" no se les debe cobrar y pagar el IVA, el impuesto a la propiedad y las ganancias. Los empresarios individuales también reciben exenciones en términos de pagar el impuesto sobre la renta acumulado sobre los salarios.

Un sistema simplificado implica el cálculo del impuesto a dos tasas. Los ingresos reducidos por la cantidad de gastos incurridos se gravan con un 15%, y si solo se utilizan los ingresos para calcular la base impositiva, se paga un impuesto del 6%.

La presentación de una solicitud para la transición al sistema tributario simplificado es una confirmación de una decisión sobre la aplicación de una tasa particular.Cada emprendedor elige el régimen fiscal en función de los ingresos proyectados y la escala de la actividad económica.

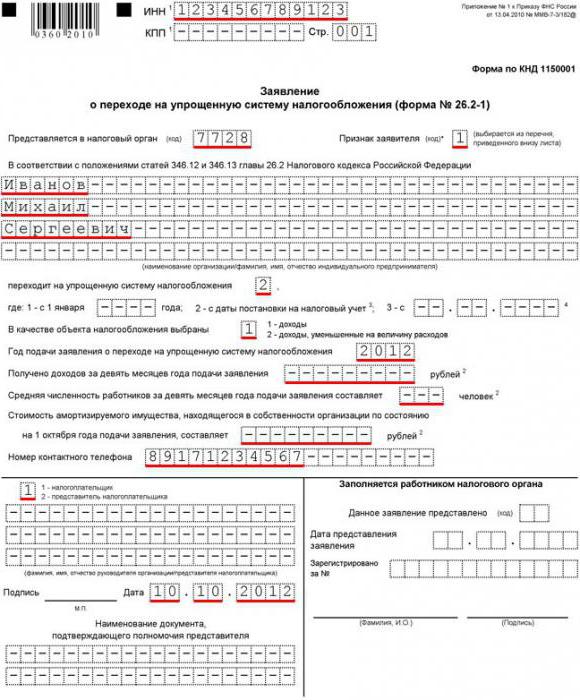

Solicitud de transición al sistema tributario simplificado, llenado de muestra

El formulario de solicitud No. 26.2-1 tiene solo una página de título, por lo tanto, al completarlo, no deben surgir preguntas insolubles. Después de enviar el formulario completado correctamente, las autoridades fiscales toman una decisión sobre si aplicar el régimen especial o rechazarlo debido a la falta de coincidencia de ciertos parámetros.

Comience a completar el formulario con los detalles requeridos de la empresa. En las líneas superiores, los TIN / KPP seguramente están registrados. Luego se ingresa un código de inspección fiscal de cuatro dígitos en el que la empresa está registrada.

Dependiendo del momento en que se presente la solicitud para la transición al sistema tributario simplificado, debe colocar un cierto código de atributo. La unidad se coloca durante el registro inicial de la empresa, el número dos indica que la solicitud se presenta después del registro y 3 se debe dejar de lado cuando se cambia de otro régimen fiscal.

La página de título de la aplicación detalla en detalle el nombre de la empresa o apellido, nombre, patronímico de un empresario individual. En la columna "Tipo impositivo" se encuentra el porcentaje seleccionado de deducciones.

Si la empresa ya está haciendo negocios, la siguiente parte del documento indica la cantidad de ingresos recibidos durante los primeros nueve meses del año. También en las líneas correspondientes se prescribe el número promedio de empleados y el valor residual de la propiedad depreciable. Si el emprendedor se acaba de registrar, entonces no es necesario completar estas líneas.

Una solicitud firmada para la transferencia al sistema tributario simplificado, cuya forma siempre se puede obtener de las autoridades fiscales, está certificada por el sello y se entrega al Servicio de Impuestos Federales en el lugar de registro.