Es hora de aclarar un concepto bastante nuevo que ha aparecido en los diccionarios financieros actualizados: la titulización. Para la gente común, esta palabra está asociada con los servicios de seguridad. Y, de hecho, este concepto está conectado precisamente con protección, seguridad, seguro, protección de transacciones financieras y no solo con esto.

¿Qué es la titulización?

El proceso de titulización puede incluir una amplia gama de transacciones especiales, creando un complejo de acciones legales complejas. En general, la definición puede formularse de la siguiente manera: la titulización es el proceso de creación de valores (valores) garantizados por préstamos, con la ayuda de los cuales los activos agrupados en un grupo son aceptados como valores estándar garantizados por el mismo grupo. Para la percepción más amplia, este es el proceso de aumentar la importancia del Banco Central en el mercado con el objetivo de endeudarse y reducir los riesgos mediante la redistribución de instrumentos financieros. El mercado más grande para los activos titulizados son los valores hipotecarios, porque es el segmento más predecible de los activos de referencia.

En un sentido amplio, la titulización es el proceso de atraer fondos prestados mediante la emisión de valores.

Si consideramos este proceso en sentido estricto, la definición se formulará de la siguiente manera: la titulización es una forma de refinanciar activos ilíquidos (cuentas por cobrar y rentabilidad futura) mediante la emisión de valores. En pocas palabras, en la cantidad de cuentas por cobrar existentes o ingresos planificados, se emiten valores, cuya garantía es la misma cuenta por cobrar o rendimiento planificado.

Dichas transacciones son realizadas por instituciones financieras para reducir los costos del servicio de la deuda.

Tipos de transacciones estructurales y sus riesgos.

Las transacciones estructurales en la práctica mundial se clasifican en formas demasiado extensas, sin embargo, hay una serie de los tipos de transacciones más típicos.

Según el tipo de activos, las transacciones estructurales se pueden dividir en:

• titulización de recibos futuros (transferencias, recibos de operaciones comerciales y de exportación);

• titulización de activos existentes;

• garantizado por el Banco Central con la ayuda de préstamos para productos básicos y automóviles, leasing, tarjetas de crédito;

• valores hipotecarios en el programa de vivienda;

• valores hipotecarios para bienes inmuebles comerciales;

• titulización de un conjunto de obligaciones de deuda;

• titulización corporativa.

Al separar los grupos del originador, las transacciones estructurales se dividen en:

• titulización a través de ventas directas;

• titulización a través del debilitamiento o creación de activos.

Según la ubicación del emisor:

• transacciones estructurales internas (el emisor y el originador están en el mismo país);

• transacciones estructurales transfronterizas en las que el emisor y el originador pueden estar ubicados en diferentes países.

Cualquier transacción financiera implica una serie de riesgos. Esto también se aplica a las transacciones estructurales. Las principales categorías de riesgos estructurales.

1. El riesgo de confusión es la probabilidad de confusión de las inyecciones de efectivo del emisor con los fondos del originador. El problema se puede resolver introduciendo una organización de servicios (proveedor de servicios) que proporcione una cuenta corriente para la ejecución de la transacción. El administrador monitorea el movimiento de fondos y puede evitar que el emisor falle cuando ocurre con el originador.

2. El riesgo de interés o moneda surge en caso de una brecha en la moneda o interés de las cuentas por pagar o por cobrar del emisor.En este caso, el beneficio de los bonos depende de las fluctuaciones en el tipo de cambio de las monedas o un salto en las tasas de interés. Dichos riesgos se cubren mediante mecanismos de swap, sin embargo, en Rusia no surgieron tales riesgos, ya que el emisor califica a los bancos extranjeros.

3. Los riesgos del país se tienen en cuenta al pronosticar escenarios de estrés. Debe tener en cuenta y analizar la escala de la recesión económica:

• el estado del sistema interbancario del país;

• nivel de volatilidad y tipos de cambio;

• provisión por parte del estado de una obligación de deuda en caso de impagos masivos.

4. Los riesgos legales en la titulización son la pureza legal del uso de los activos del emisor y la seguridad de su grupo frente al riesgo de incumplimiento del emisor.

Titulización de activos financieros

Considere el mecanismo de titulización de activos como un ejemplo de un operador móvil. Para un desarrollo efectivo y protección contra la competencia, nuestro operador necesita construir varias estaciones base nuevas para cubrir la comunicación de una nueva región. Por el momento, el operador de telecomunicaciones no tiene la cantidad requerida de activos financieros. Tampoco puede emitir bonos ni obtener un préstamo, porque las obligaciones del préstamo anterior aún no se han cumplido. Una transacción de titulización puede ser útil.

Como seguridad para la transacción, el operador tiene en cuenta las ganancias futuras:

• ingresos de suscriptores existentes que utilizan servicios de red;

• ingresos de suscriptores que han concluido un acuerdo pero no usan los servicios;

• ingresos de futuros suscriptores que desean utilizar los servicios de comunicación de este operador.

El operador de origen aísla los flujos de efectivo, creando un conjunto de reclamaciones financieras futuras. El creador luego cede estos requisitos financieros a la empresa de servicios. El administrador arroja los valores garantizados por el fondo financiero del originador al mercado y atrae inversores (emisores). Los ingresos de la venta de valores van a la cuenta del originador. Es aconsejable asegurar estos fondos.

Después de recibir los beneficios, el originador devuelve los fondos recibidos al proveedor del servicio. Durante la transacción de titulización para requisitos futuros, el operador logró desarrollar su negocio y adelantarse a la competencia. Los emisores recibieron un retorno de los recursos financieros invertidos; la economía estatal se benefició de un aumento de impuestos.

Por qué es necesaria la titulización

La titulización es beneficiosa para el autor en tales aspectos:

• en atraer financiamiento adicional en forma de precio de compra;

• limitar el riesgo de préstamos para activos;

• en mejorar el equilibrio;

• en el acceso a fuentes adicionales de financiamiento;

• en la reducción del costo de financiamiento;

• en el equilibrio de activos y pasivos;

• en aumentar la competitividad;

• en la mejora del rendimiento del iniciador.

Beneficio para los inversores de la titulización:

• invertir en activos garantizados por productos básicos o rentabilidad futura;

• Los valores garantizados por activos futuros son menos volátiles;

• Los valores respaldados por activos son más rentables que los bonos;

• Los valores respaldados por activos no están expuestos a un riesgo eventual.

Sentido de seguridad "estrecho" y "amplio"

La titulización se puede dividir en dos grandes grupos, según el tipo de flujo financiero generado. Entonces, la titulización de activos se divide en:

• titulización de siniestros;

• titulización de requisitos futuros.

En el primer caso, los requisitos del originador para los clientes ya tienen lugar y están redactados por los documentos financieros relevantes. Se puede calcular el monto de los reclamos financieros, ya que se determina el monto total de la deuda.

En el segundo caso, todo es un poco más complicado. Los requisitos financieros futuros se pueden calcular tanto a partir de contratos futuros como a partir de contratos ya concluidos. En tales transacciones, es difícil calcular los flujos financieros de los clientes del originador.

De ello se deduce que la titulización es un proceso muy flexible, en el que es muy importante estructurar el esquema de titulización para las necesidades reales de sus iniciadores.

Mercado de titulizaciones

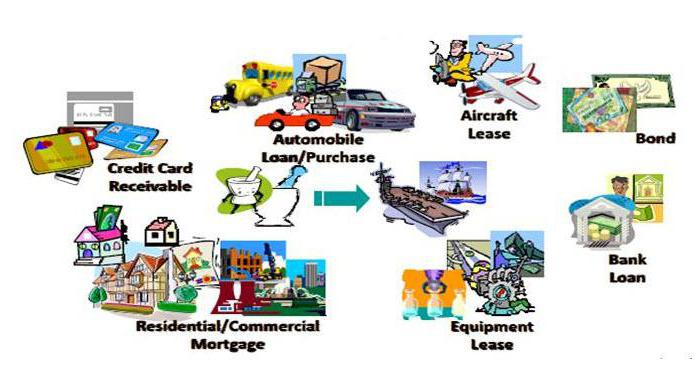

Los productos de titulización más comunes son los préstamos:

• no estandarizado;

• automóvil;

• consumidor de productos básicos;

• tarjetas de crédito;

• anualidad;

• hipoteca.

En los últimos años, la titulización de préstamos hipotecarios ha aumentado constantemente. Estas transacciones financieras son para fines de refinanciación. Contribuyen a la tipificación del mercado, ya que los emisores compran solo aquellos productos crediticios que satisfacen los requisitos de suscripción.

Cómo atraer originadores

Considere factores motivadores para atraer a los creadores, que tienen una ventaja innegable sobre los bonos no garantizados.

1. Reducción del costo de los recursos: los bancos realizan la titulización de los préstamos para reducir la base de recursos.

2. La diversificación del emisor es una gran oportunidad para obtener acceso a financiamiento global.

3. Reducción del riesgo de crédito: el proceso de titulización puede proteger completamente al originador del riesgo de crédito transfiriéndolo a otros participantes en el proceso.

4. Incremento de pasivos y activos a través de flujos de pago consistentes.

Análisis de las principales categorías de riesgo.

1. Los riesgos colaterales consisten en la probabilidad de incumplimiento y la probabilidad de pago de préstamos en incumplimiento.

2. La titulización de hipotecas requiere una evaluación de la probabilidad de incumplimiento de los activos del grupo del originador.

3. La devaluación del rublo puede causar la probabilidad de incumplimiento, lo que aumenta los riesgos de pagos a los activos titulizados.

4. Los préstamos en mora implican una disminución en la probabilidad de recuperación de activos.

Apalancamiento

Cualquier relación financiera requiere una mejora constante de las relaciones legales en la legislación del país. Las razones fundamentales que conducen a la inhibición del desarrollo de la titulización en Rusia:

• falta de tipicidad: desconfianza de la nueva palanca económica de la regulación;

• liquidación legislativa inoportuna de transacciones.

En los países europeos, el proceso de titulización se ha convertido en parte del proceso financiero. mercado mundial Sin embargo, la legislación rusa no tiene prisa por introducir una ley sobre titulización. Tan pronto como este proceso llegue a un acuerdo legislativo, podemos hablar sobre lograr el mayor efecto del desarrollo de la titulización.