Cada persona que planifica el registro de un empresario o empresa individual piensa en qué sistema impositivo elegir. Depende del régimen elegido que determina cuántos impuestos pagará la organización, así como qué beneficios y concesiones del estado puede utilizar. Al mismo tiempo, los empresarios a menudo piensan en qué es OSHO. Este sistema está representado por el modo general, que puede ser utilizado tanto por empresarios individuales como por empresas. Es el más complejo, ya que es obligatorio mantener registros contables, y se calculan y pagan numerosas tarifas.

El concepto de basico

Al estudiar los numerosos sistemas impositivos que pueden usar los empresarios en Rusia, muchas personas quieren saber cuál es el sistema impositivo básico. Las características de este régimen fiscal incluyen:

- automáticamente, todas las nuevas empresas o empresarios se transfieren a este sistema si dentro de los 10 días posteriores al registro no envían una notificación al Servicio de Impuestos Federales sobre la transición a otro modo;

- generalmente seleccionado por OSNO por empresas y empresarios que necesitan utilizar el IVA para trabajar con diferentes proveedores o clientes;

- Al elegir este modo, es importante prepararse para la necesidad de pagar numerosas tarifas, así como para llevar a cabo una contabilidad compleja;

- La tarifa principal en este modo es el impuesto sobre la renta, que muestra el resultado de la empresa.

Está permitido combinar el régimen general con otros regímenes fiscales permitidos en la Federación de Rusia. Una excepción es el uso de OSNO al mismo tiempo que el sistema impositivo simplificado o el sistema unificado de almacenamiento de datos.

Diferencia de otros sistemas

Para comprender qué es OSNO, es importante comprender las diferencias entre este modo y otros sistemas. Estas diferencias incluyen:

- los regímenes simplificados son aplicados exclusivamente por los contribuyentes, adecuados para diferentes requisitos relacionados con el número de empleados, ganancias o activos fijos, pero el sistema general puede ser utilizado por cualquier empresa o empresario individual sin restricciones;

- cuando se utilizan sistemas preferenciales, la carga tributaria se reduce significativamente, pero al aplicar el OSHO es importante prepararse para la necesidad de calcular y pagar una gran cantidad de impuestos;

- necesariamente todas las compañías en el OSNO pagan impuestos a la propiedad al presupuesto.

El impuesto sobre la renta se paga exclusivamente cuando se utiliza el régimen general. Cuando se usan otros sistemas, solo se calcula un impuesto, reemplazando varios impuestos representados por el impuesto sobre la renta, el IVA y el impuesto sobre la propiedad.

¿Cuándo es rentable usar OSNO?

Si conoce bien todas las características de OSNO, utilizar este modo es realmente beneficioso. Se recomienda elegirlo en las siguientes condiciones:

- los principales contratistas usan OSNO, por lo tanto pagan y reembolsan el IVA;

- las actividades de la empresa están relacionadas con la economía externa del país, por lo tanto, es aconsejable aplicar un régimen si la empresa vende bienes a países extranjeros o importa bienes a través de la frontera al territorio de Rusia;

- la empresa selecciona actividades que se incluyen en la exención del impuesto sobre la renta, por ejemplo, dedicadas a la agricultura, trabaja en el campo de la medicina o brinda servicios sociales a la población.

En las situaciones anteriores, la elección de OSNO es la mejor solución. Al mismo tiempo, la política contable de OSNO es seleccionada y establecida independientemente por el jefe de la empresa.

Pros y contras de usar el sistema

Para comprender qué es OSNO y también cuando es aconsejable usar el modo, se recomienda estudiar bien los parámetros positivos de la aplicación del sistema. Estos incluyen:

- La principal ventaja es el pago del IVA, ya que al calcular esta tarifa, puede atraer una gran cantidad de grandes contrapartes que trabajan bajo el régimen general, ya que esta interacción le permite reducir la carga fiscal;

- no hay restricciones para los empresarios, por lo que puede trabajar en cualquier dirección de actividad, aumentando los ingresos y las ganancias;

- Los empresarios pueden combinar OCHN con UTII o el sistema de patentes, que brinda la oportunidad de optimizar los impuestos.

Las desventajas de aplicar el régimen general incluyen la necesidad de calcular y pagar una gran cantidad de tarifas diferentes. Asegúrese de utilizar la ayuda de un contador profesional durante el inicio del trabajo, ya que anualmente se requiere preparar una gran cantidad de informes, declaraciones y otros documentos.

Los matices del uso de empresas OSNO

Más comúnmente utilizado por las organizaciones OSNO. Este modo es elegido por representantes de grandes empresas. Con ingresos que exceden los 150 millones de rublos por año, no será posible utilizar varios sistemas simplificados. Las características del uso de OSNO por diferentes compañías incluyen:

- las empresas pagan impuestos sobre la renta, y la tasa para esta recaudación es del 20% de las ganancias;

- el impuesto sobre la renta se paga trimestralmente o mensualmente;

- El IVA debe calcularse si los ingresos recibidos no brindan la oportunidad de obtener una exención del pago de esta tarifa;

- las empresas transfieren los pagos del seguro para todos los especialistas contratados, por lo tanto, el 26% se transfiere al PF, el 2.9% al Fondo del Seguro Social y el 5.1% de las ganancias de cada empleado al FFOMS;

- en contabilidad, el método de acumulación se usa para calcular las tarifas, pero se permite usar el método de efectivo con un ingreso pequeño;

- Se requiere que los grandes contribuyentes mantengan una contabilidad completa, por lo que la contabilidad simplificada se permite exclusivamente para las pequeñas empresas.

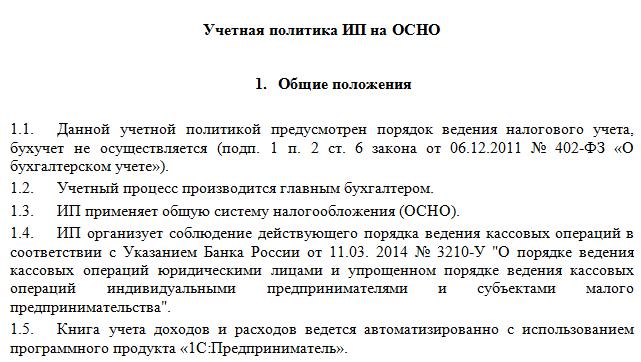

Las peculiaridades del uso del régimen general son la necesidad de mantener una política contable sobre el OSNA. Una muestra de ello se puede estudiar a continuación. El proceso lo realizan tanto empresas como empresarios individuales.

Especificidad para IP

La transición a OSNO está permitida no solo para las empresas, sino también para los empresarios privados. El uso de este modo IP tiene las siguientes características:

- el principal impuesto para los empresarios es el impuesto sobre la renta personal, que representa el 13% de los ingresos de los empresarios individuales;

- se reduce el número de informes y declaraciones elaborados por el empresario en comparación con las empresas;

- Cuando se trabaja en cualquier modo, un empresario individual está obligado a transferir pagos fijos a fondos estatales para sí mismo.

Por lo general, los empresarios prefieren usar modos simplificados, lo que reduce significativamente la carga fiscal. Con los sistemas preferenciales, generalmente se presenta una declaración, que el empresario individual puede elaborar. Si se selecciona OSNO, entonces la contabilidad es mucho más complicada, por lo tanto, es recomendable contratar inmediatamente a un contador profesional.

Reglas de Transición

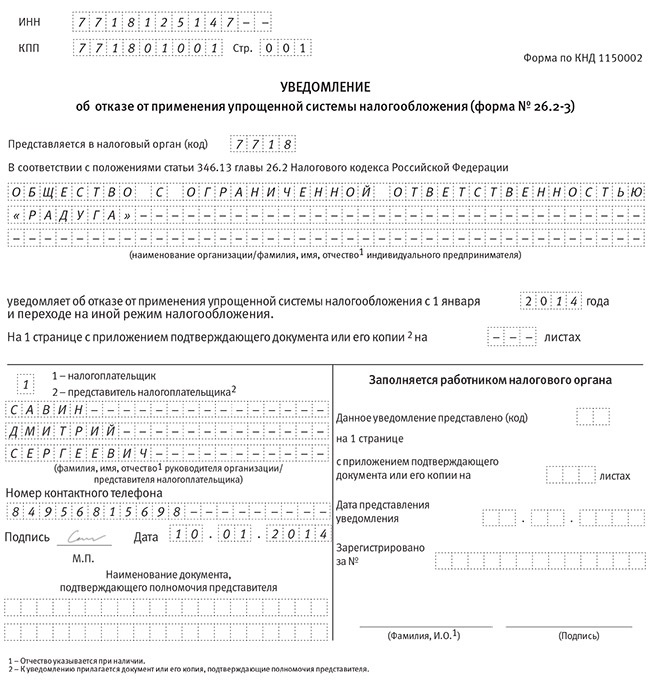

Si el empresario individual o el jefe de la empresa decide utilizar el régimen general, surge la pregunta de cómo pasar del sistema impositivo simplificado al sistema impositivo básico. El procedimiento se puede realizar de varias maneras:

- si se lleva a cabo el registro de una empresa o empresario individual, todos los contribuyentes se transfieren automáticamente a la OSNO, por lo tanto, si no envía un aviso de transición a otro régimen al Servicio de Impuestos Federales dentro de los 10 días, puede usar el régimen general;

- para cambiar de otro régimen, es suficiente presentar a principios de año un aviso de retirada del sistema privilegiado;

- Si una empresa o empresario individual deja de cumplir los requisitos de un sistema simplificado, cambia automáticamente al modo general.

Muy a menudo, los empresarios cambian a OSNO en violación de los requisitos para el uso de modos simplificados.Por ejemplo, sus ingresos pueden aumentar a 150 millones de rublos. Más de 100 personas están registradas por año o en el personal. Si se utiliza UTII, es probable que en un momento determinado las autoridades locales de una determinada región prohíban el uso de este régimen.

Para la transición, no es necesario elaborar una solicitud de OCO, ya que es suficiente elaborar un aviso de finalización de la actividad para el régimen simplificado previamente seleccionado.

¿Qué informes compilan las empresas?

Si las empresas eligen el régimen general, los siguientes tipos de documentos se preparan regularmente:

- Las devoluciones del IVA se elaboran una vez por trimestre, y la tarifa en sí se transfiere todos los meses;

- informe de impuesto sobre la renta formado trimestralmente y entregado el día 28 del mes siguiente al trimestre de referencia;

- estados financieros presentados por el estado de pérdidas y ganancias y el balance, además, estos documentos se presentan antes del 1 de abril;

- declaración de impuestos de transporte;

- informe de impuesto a la propiedad, que tiene en cuenta qué objetos de impuestos se utilizan para los negocios de la empresa.

Si la empresa suspende el trabajo en un momento determinado, se le permite elaborar y presentar declaraciones cero. En ESSA, los informes pueden presentarse electrónicamente o por escrito. En el primer caso, se requiere firma digital.

Reportando para IE

Los empresarios deben compilar los siguientes tipos de informes sobre el OSNO:

- Devolución del IVA;

- Las declaraciones de 3-NDFL para el empleador se redactan una vez al año, además, si el jefe es residente de la Federación de Rusia, se le cobrará el 13% sobre sus ingresos, y si no es residente, se le cobrará el 30%;

- Si el valor catastral se calcula para la propiedad utilizada en el proceso de trabajo, entonces se paga el impuesto a la propiedad, por lo tanto, se elabora una declaración anual para esta colección.

Además, las empresas y los empresarios preparan varias licencias y permisos para el área de trabajo elegida. Si contratan especialistas, debe pagar todas las contribuciones de los ciudadanos al Servicio de Impuestos Federales y varios fondos estatales. Se prepara un informe antes del 1 de abril de cada año para los empleados, y también se presentan declaraciones 6-NDFL. Se transfieren documentos especiales al PF y otros fondos estatales.

Combinación con otros modos.

Se permite combinar el sistema impositivo del sistema impositivo especial con otros regímenes, pero la excepción es el USCH y el sistema impositivo simplificado. Por lo tanto, el modo común más común se usa junto con UTII.

Cuando se utilizan varios sistemas, es importante conocer las reglas para mantener una contabilidad separada. Para cada impuesto, se calculan los ingresos y gastos. Si se aplican algunos costos a dos sistemas, se asignan al tener en cuenta las actividades seleccionadas.

Conclusión

OSNO es un régimen general que puede ser aplicado tanto por IP como por varias compañías. El uso de este sistema tiene muchas ventajas y algunas desventajas. Hay algunas situaciones en las que el uso de OSNO es más beneficioso para los contribuyentes.

Si las empresas o los empresarios individuales eligen el régimen general, deben comprender qué impuestos deben pagarse y qué informes prepara el Servicio Federal de Impuestos. Si viola los requisitos de las leyes fiscales, tendrá que enfrentar multas serias.