Omaisuus - tämä on yrityksen tärkein keino, omaisuus. Nykyisen lain mukaan tällainen omaisuus on veropohja. Lue lisää kiinteistöveron kertymisestä, tässä toiminnossa käytetyistä ilmoituksista.

pohja

Organisaatioiden veropohja on omaisuus, joka on luokiteltu kiinteään omaisuuteen. Tätä tarkoitusta varten taseessa käytetään tilejä 01 ja 03. Veron määrä lasketaan kohteen jäännösarvoon. Se määritellään tilien 01 (03) ja 02 (10) poistojen erotuksena. Kiinteistöveron laskemisen ja lähettämisen algoritmi on eri objektiryhmille. Siksi käyttöjärjestelmä tulisi ottaa huomioon eri alitileissä.

Omaisuusryhmät

Kiinteistöryhmiä on 4:

- omaisuus, joka on kirjattu jäännösarvoon;

- omaisuus verotetaan kiinteistöarvoon;

- irtainta omaisuutta, joka on rekisteröity 01.01.13 saakka;

- irtainta omaisuutta, joka on rekisteröity 1.1.01.13 jälkeen;

BU: n verotusta ei säännellä lailla. Prosessi riippuu yrityksen kirjanpitoperiaatteista, dokumentoidut.

Siirtovero: Siirtotiedot

Veron määrä voidaan kohdistaa mihin tahansa kulutilille: käyttöomaisuus, liiketoiminnan yleiset kulut, myyntikustannukset jne. Kuinka usein kertyvät organisaation kiinteistöverot? Tämän operaation lähettäminen sisältää tilin 91-2. On paljon helpompaa tarkistaa laskelmien oikeellisuus ja tunnistaa virhe, kun veloitetaan summia tältä tililtä. Harkitse tärkeimpiä kirjanpidollisia merkintöjä:

- kiinteistöveron kertyminen - DT91-2 KT68;

- pidätetyn summan siirto talousarvioon - DT68 KT51.

Poistot tehdään vuosineljänneksittäin. Jos virhe havaitaan, veron määrää oikaistaan tuloverotilillä. Jos perintämäärä on liioiteltu, kustannusten määrä pienenee: DT68 KT91. Jos maksua alennetaan, yhdessä verojen lisämaksun kanssa (ДТ99 КТ68) rangaistuslaskelma.

Moottoriajoneuvot

Vuoteen 2013 asti irtainta omaisuutta verotettiin yleisten sääntöjen mukaisesti. Lainmuutosten jälkeen kaikki vuoteen 2013 asti rekisteröidyt irtaimistot jätettiin verotuksen ulkopuolelle. Jos esine rekisteröitiin vähän ennen tätä päivämäärää, kirjanpitäjä voi lykätä esineen rekisteröintipäivää ja vähentää tukikohtaa laillisesti, jollei oikeita merkintöjä käytetä.

Aluksi ajoneuvojen kirjanpito on jaettava kahteen alatilit ostopäivästä riippuen. Se heijastuu esinekorteissa ja vastaa useimmiten hyväksymistodistuksessa määritettyä päivää. Jos esine tarvitsee asennusta, sen rekisteröintipäivää lykätään asennuksen välttämättömäksi ajaksi. Kiinteistöveron laskentatapahtumat eivät muutu samanaikaisesti, mutta esineen hyväksymisjärjestys kirjanpitoon tilitoimistossa näyttää erilaiselta:

- DT08 KT07 - esine siirrettiin asennusta varten.

- DT01KT08 - objekti on rekisteröity käyttöjärjestelmäksi.

Jotta tarkastuslaitoksilta ei tulevaisuudessa olisi kysyttävää, on välttämätöntä täydentää näitä lähettämistä määräyksellä omaisuuden siirrosta asennukseen.

Lainsäädäntö

Sääntelyasiakirjoissa esitettiin menettely veron määrän laskemiseksi ja ilmoittamiseksi. Kukin organisaatio määrittelee kirjanpitosäännöt erikseen ja vahvistaa veropolitiikkaa koskevissa määräyksissä. Maksetut veromäärät kirjataan kuluksi. Kiinteistöveron kirjaukset riippuvat organisaatiosta.

Kulut

Maksun määrä olisi sisällytettävä valmistettujen tuotteiden kustannuksiin.Organisaatio valitsee tietyn kuluerän yksin. Se voi olla:

- 44 - toteuttamiskustannukset;

- 91-2 - muut kulut;

- 20 (23,) - pää (apu) tuotanto;

- 25 (26) - yleiskulut (yleiset).

Kiinteistön käyttö tuotantoprosessissa on perustana toisen luokan tilien valinnalle kustannuslaskentaa varten. Kauppajärjestöt käyttävät tiliä 44, palveluntarjoajat - 91-2. Viimeinen vaihtoehto on yksinkertainen. Tämän tilin avulla voit tehdä muutoksia helposti tulevaisuudessa.

sakkoja

Suoritetun veron määrän virheellisestä heijastuksesta organisaatio voidaan sakottaa. Liittovaltion verovirasto tarkistaa ohjausyksikön ja ohjausyksikön ylläpidon oikeellisuuden. Väärä tai ennenaikainen kiinteistöveron kirjaaminen on peruste sakkojen laskemiselle. Ensimmäisessä tapauksessa on tarkoitus määrätä 10 tuhannen ruplan hallinnollinen sakko, toistuvasta rikkomuksesta - 30 tuhatta ruplaa. Jos veronlaskentapohjaa pienennettiin virheen seurauksena, sakko nousee 40 tuhanteen ruplaan. Vastaavat määrät on esitettävä, jos ennakkojärjestystä rikotaan.

OCHO

Veroa laskettaessa ilmoituksessa ilmoitettu summa sisältyy yleisiin kuluihin. Jos yhteisö käyttää suoriteperusteista menetelmää, kulut kirjataan vuosineljänneksen (vuoden) viimeisenä päivänä. Jos käytetään käteismenetelmää, kulut otetaan huomioon verojen jälkeen.

esimerkki

Yhtiö työskentelee OSNOssa. Tulovero lasketaan suoriteperusteisesti. Vuoden lopussa veropohja oli 190 tuhatta ruplaa. Korko on 2,2%. Veron määrä: 190 * 0,022 = 4,18 tuhatta ruplaa.

Vuodelle yhtiö siirsi verotukselliset ennakot talousarvioon:

- ensimmäiselle vuosineljännekselle. - 1010 ruplaa .;

- toiselle vuosineljännekselle - 810 ruplaa .;

- kolmannelle vuosineljännekselle. - 870 hieroa.

4 neliömetriä. on tarpeen luetella: 4180 - 1010 - 810 - 870 = 1490 ruplaa.

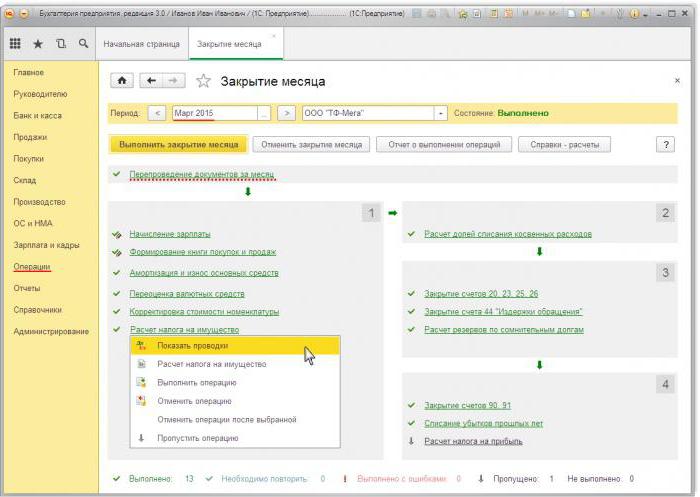

Tarkastellaan kiinteistöveron laskemista varten tapahtumia kohdassa 1s 8.2:

- ДТ91-2 КТ68 - 1490 - vuoden 2014 vero laskettiin (31.12.1995).

- DT68 KT51 - 1490 - vero vuodelta 2014 maksettiin (26.3.2016).

Maksun määrä sisältyy muihin kuluihin. Tämä edellytys on säädetty art. Venäjän federaation verolain 264 §. Jos yritys palauttaa veron vastapuolelleen ja kirjaa se kuluksi, ei ole syytä. Mutta jos korvaus määrätään sopimusehdoissa, nämä kulut voidaan katsoa johtuvan muista kuin toimintamenoista (Venäjän federaation verolain 265 §). Totta, tässä tapauksessa heidän on puolustettava oikeuksiaan tuomioistuimessa. Ristiriitatilanteita voidaan välttää asettamalla korvauksen määrä erilliselle maksulle, esimerkiksi palvelujen tarjoamiselle.

USN

Yksinkertaistettuun järjestelmään sijoittautuneet organisaatiot eivät maksa veroa. Poikkeuksen muodostavat yritykset, joiden taseessa on kiinteistöjä, joille perustana on laskettu kiinteistörekisteriarvo. Maksu suoritetaan yhteisin perustein.

Jos yritys käyttää järjestelmää "STS-tulot", niin kiinteistövero ei pienentä perustaa. Jos käytetään järjestelmää "STS-tulot - kulut", veron määrä sisällytetään kuluihin kaudella, jolloin varat siirrettiin talousarvioon.

UTII

UTII: ssä sijaitsevat yritykset eivät maksa kiinteistöveroa. Poikkeuksen muodostavat organisaatiot, joiden taseessa on omaisuutta, jonka perusta lasketaan kiinteistörekisteriarvoon. Maksu suoritetaan yhteisin perustein. Verotuksen määrä UTII: n laskemiseksi ei vähene.

Kiinteistöverotiedot 1 sekunnissa 8.3

Jos haluat laskea veromäärän 1C: ssä, sinun on täytettävä OS-kortti. Tätä varten sinun on ensin kirjoitettava esine isoin kirjain ”Tavaroiden vastaanotto” -asiakirjalla, jonka tyyppi on ”Laitteet”. Asiakirjassa olisi ilmoitettava esineiden lukumäärä ja alkuperäinen määrä. Asiakirjan tuloksena muodostetaan seuraavat tapahtumat: DT08 KT01 ja DT19 KT60. Seuraavaksi sinun on luotava ja lähetettävä asiakirja “Käyttöjärjestelmän hyväksyminen kirjanpitoon”. Tämä asiakirja saattaa loppuun alkuperäisten kustannusten muodostamisprosessin ja ottaa sen käyttöön. Muodostunut kirjanpitoarvo voidaan tarkastella raportissa “SAL tilillä” 08.

Veroilmoitus sijaitsee Säännelty raportointi -osiossa.Tietojen luomiseksi automaattisesti sinun on valittava tietty raporttilomake ja napsautettava "Täytä" -painiketta. Ohjelma näyttää vuoden keskimääräiset kustannukset ja suorittaa sitten suorituksen. Lopullinen määrä näkyy osiossa 1. Jos laskelma tehdään kiinteistöarvossa, lopullinen tulos heijastuu jaksossa 3.