Nyt jopa koululainen ymmärtää, että sillä rahalla, joka henkilöllä on tällä hetkellä ja josta hän voi nyt ostaa tietyn tuotteen vuodeksi, on aivan toinen arvo, yleensä pienempi. Tältä osin suurten hankkeiden arvioimiseksi ulkomaisessa käytännössä, joilla on huomattavia taloudellisia kustannuksia, ehdotettiin indikaattoria, nimeltään diskontattu nettotulo. Sen ansiosta on mahdollista nähdä kuluvana ajanjaksona tietyn ajan kuluttua saavien tulojen arvo.

Rahoitusvarojen arvostus

Talouden perusteorian perusteella tiedetään, että tuotteen hinta on yhtä suuri kuin tuotantoon sijoitettujen varojen, kuten työvoiman, raaka-aineiden, materiaalien ja voiton, summa. Rahoitusvarat ovat niin arvokkaita kuin ne voivat tuottaa voittoa omistajalleen tulevaisuudessa.

Esimerkiksi sohvan hankkimisesta saatavia aineellisia etuja on mahdotonta mitata, joten sen hinta vastaa sen tuotantoon investoitujen resurssien kustannuksia. Jos verhoilluilla huonekaluilla istumisen ja makaamisen kustannukset olisi mahdollista laskea rahallisesti, tulevaisuudessa olisi mahdollista laskea tämän sohvan hinta.

Varoilla tilanne on erilainen. Esimerkiksi laitoksen kustannukset määräytyvät paitsi sen rakennuskustannusten lisäksi myös siitä, mitä etuja tulevaisuudessa tuottavat siihen sijoitetut joukkovelkakirjat, osakkeet ja luottorahat. Ja tämän hyödyn tuominen nykyiseen ajankohtaan auttaa diskontatun nettotulon saavuttamisessa.

Alennuksen ydin

Aika ei ole vain ikääntymisen ikätekijä, vaan myös kriittinen hetki laskettaessa mistä tahansa projektista odotettavissa olevia kassavirtoja. Tämä johtuu siitä, että nykyiseltä ajalta saadut rahat ovat parempia kuin tulevat. Tämä johtuu tosiasiasta, että käytettävissä oleva määrä vähentää sen ostovoimaa inflaation seurauksena ja on aina vaara, että sijoitusrahastoja ei saada.

Diskonttaus auttaa sijoittajaa määrittämään tulevien kassavirtojen nykyarvon hinnan. Kerroin, joka liittyy tulevan rahasumman tuomiseen nykyiseen hintaan verrattavissa olevaan kokoon, on: 1 / (1 + kpl)ajanjaksomissä pc on korko.

Ilmoitettu diskonttokorko on korvaus hankkeeseen sijoitetusta rahasta, ja se koostuu riskitöntä omaisuuserää, joka kattaa inflaation, ja riskimaksua.

Rahan nykyinen ja tuleva arvo

laskelma netto nykyarvo (NPV) perustuu käteisvarojen tulevaisuuden ja nykyarvon käsitteisiin. Kansainvälisessä käytännössä varojen alkuperäinen määrä on PV, ja tuotto - FV. Esimerkiksi tietty määrä (230 tuhatta ruplaa) sijoitetaan 2 vuodeksi 15% vuodessa. Tässä tapauksessa se vastaanotetaan: 230 000 (1 + 0,15)2= 304 175 ruplaa. Tämä on vaihtoehto laskea tuleva summa.

Käänteistä laskennallista määrää käteisvarojen nykyarvon laskemiseksi, joiden tiedetään olevan tulevaisuuden tuotot, kutsutaan diskonttaamiseksi.

PV (nykyarvo) = FV / (1 + sd)ajanjakso missä cd on diskonttokorko. Visuaalinen tilanne: 2 vuodessa tulojen odotetaan olevan 304 175 ruplaa. On myös tiedossa, että diskonttokorko on 15% vuodessa. Mikä on varojen diskontattu (nykyinen) hinta?

PV = 304 175 / (1 + 0,15)2= 230 000 ruplaa. Osoittautuu, että kahdessa korkojen kertymis- ja diskonttaustapauksessa rahan nykyisen ja tulevan arvon tulos on sama.

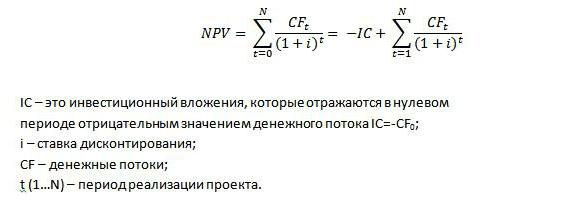

NPV

Jos laskelma diskonttaamalla kassavirrat mikä on investointihankkeen nykyinen nettoarvo? Aluksi on muistettava useita määritelmiä. Kassavirta (tai englanninkielinen "cash flow") tarkoittaa taloudellisessa analyysissä paitsi varojen vastaanottamista myös niiden käyttämistä. Positiivinen indikaattori kuvaa rahoituksen sisäänvirtausta, negatiivinen indikaattori - taloudellisen yksikön kustannuksia. Kassavirta CF: n yleinen nimitys.

Nettoarvo määritetään nykyisellä hetkellä esitettävien tulevien kausien rahavirtojen ja sijoituskustannusten erotuksena. Tämän indikaattorin kirjallinen käännös englanniksi on nettoarvo. NPV: n laskenta on välttämätöntä sijoittajille ja lainanantajille tehdä pitkäaikaisia sijoituksia korkoinstrumentteihin.

Netto nykyarvo lasketaan seuraavan kaavan mukaan:

Käytännön sovellus

Menetelmä voittoa tavoittelevien pitkäaikaisten sijoitusten nykyarvon määrittämiseksi perustuu NPV-parametrin laskemiseen. Se voi olla negatiivinen, positiivinen ja yhtä suuri kuin nolla. Sinun ei tarvitse olla suuri analyytikko ymmärtääksesi tosiasiaa, että jos indikaattorilla on positiivinen arvo hankkeelle, tulevat tulot arvioidaan nykyisillä rahoitusmarkkinoilla arvolla, joka ylittää sijoitettujen varojen määrän.

Jos nykyarvo on negatiivinen, tällaiset hankkeet eivät löydä toteutumistaan, ja sijoittajat tai velkojat jatkavat rahastojen kannattavien sijoitusten etsimistä.

Jos nykyinen nettoarvo = 0, sijoittaja arvioi tilanteen toisin. Tällöin sijoittaja ei saa voittoa eikä jää tappioksi. Se menee nollaan, eli se kattaa hankkeeseensa investoidut kustannuksensa. Jos tavoitteena ei kuitenkaan ole taloudellisen korvauksen saaminen, mutta idea on luonteeltaan sosiaalinen, silloin tehdään päätös sen toteuttamisesta, mahdollisesti lisää voittoa.

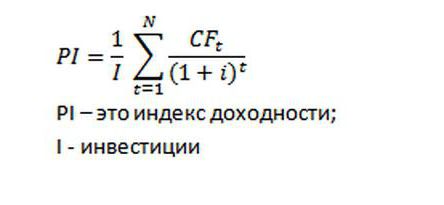

Kannattavuusindeksi

Arvioida tehokkuutta pääomasijoitus Kassavirtojen nykyarvon rinnalla voidaan laskea kannattavuusindeksi. Tätä indikaattoria eri lähteissä voidaan kutsua myös kannattavuusindeksiksi.

Projektia pidetään tehokkaana, kun kannattavuusindeksi on korkeampi kuin 1. Mutta miksi se pitäisi laskea, jos NPV tunnetaan? Itse asiassa, positiivisella nettoarvon nykyarvolla kannattavuusindeksi on enemmän kuin 1. Vastaus on yksinkertainen: sen arvo on välttämätön verrattaessa hankkeita samaan positiiviseen NPV-arvoon. Lisäksi mitä korkeampi Р-arvo, sitä suurempi turvallisuusmarginaali diagnosoidaan tietylle projektille.

Nettoarvoindeksi

Tämä indikaattori on luonteeltaan hyvin lähellä kannattavuusindeksiä. Se määräytyy NPV: n ja investointien suhteen. Ja se osoittaa tulevaisuuden tulojen osuuden, joka on tuotu nykyiseen ajankohtaan, suhteessa käytettyihin varoihin.

Kannattavuusindeksien ja NPV: n eroa pidetään esimerkkinä. On olemassa projekti, tiedetään, että diskonttokorko on 8%, toteutusaika on 3 vuotta. Alkuinvestointi 10 000 p. Sijoittajan on tarpeen laskea ilmoitetut indeksit.

| aika | Kassavirrat, RUB | Alennusarvo, hiero |

| 0 | -10 000 | |

| 1 | 2 000 | 1 851,85 RUB |

| 2 | -1 000 | - 857,34 hiero. |

| 3 | 15 000 | 11 907,48 RUB |

| yhteensä | 12 902,00 r. | |

| NPV | 12902-10000 = 2 902 hiero. | |

| Kannattavuusindeksi | 12902/10000=1,29 | |

| NPV-indeksi | 2902/10000=0,29 | |

Taulukko osoittaa, että sijoitetun pääoman tuotto saavuttaa kolmen vuoden kuluttua 29 prosenttia. Ainoa ero on, että kannattavuusindeksi ottaa huomioon investoinnin määrän, joten sen indikaattori on enemmän kuin yksi.

NPV: n riippuvuus useista tekijöistä

Arvioitaessa kahta tai useampaa hanketta kannattava on se, jolla on suurin diskontattu nettotulo samalla sijoituksella. Esimerkiksi 10%: n diskonttokorolla projektin nro 1 NPV = 78 tuhatta ruplaa, ja sama indikaattori projektissa nro 2 on 48,2 tuhatta ruplaa. Alentuneiden tulojen säännön mukaan etusija annetaan ensimmäiselle vaihtoehdolle.Eli indikaattori riippuu järjestelmästä ja nettorahavirran määrästä; diskonttokorot.

Kuten jo mainittiin, nykyinen nettoarvo määritellään yksityisten kassavirtojen summana diskonttokorkoon, johon lisätään yksi näiden tulojen vuotta vastaavalla asteella, investointeista vähennettynä. Tämä indikaattori on herkkä korkealle diskonttokorolle. Lisäksi, jos hankkeen toteuttamisen ensimmäisinä vuosina havaitaan merkittäviä kassavirtoja, korkealla lopputuloksella (NPV) ei ole vaikutusta. Esimerkiksi, kun harkitaan kahta hanketta, joilla on sama osuus, toteutusaika ja yksi sijoitusmäärä, mutta jolla on erilainen kassavirtamalli, sijoitusohjelma, joka saa merkittäviä rahoitusvirtoja ensimmäisinä vuosina, on kannattavampi.

NPV, jonka toiminnan kesto on epätasainen

Käytännössä on usein tapauksia, joissa hankkeen nettoarvo lasketaan epätasa-arvoisissa olosuhteissa. Missä tapauksessa sijoitusohjelmasta päätetään?

Sijoittamiseen on kaksi ideaa (A, B). Ensimmäisen toteutusaika on 4 vuotta, toisen kahden. NPV (A) = 45 ja toinen hanke 41. Vaikuttaa siltä, että kaikki on selvää, etusija olisi annettava ajatukselle A. Kuitenkin, jos samoilla tuloilla, investoinneilla ja pääomakustannuksilla (korolla), sijoitetaan rahoitus uudelleen projektiin B (projektin loppuun saakka). A), toisen idean NPV kasvaa.

Tällaisten ongelmien ratkaisemiseksi taloudelliseen analyysiin käytetään pidennettyä menetelmää. On välttämätöntä määrittää tarkasteltavien hankkeiden pienin useita lukumääriä, laskea NPV ja valita ohjelma sen suurimman arvon perusteella.

Edut ja haitat

Vaikka nykyinen nettoarvo näyttää sijoitusten tuloksen, verrattavissa valuutan nykyiseen markkina-arvoon, kassavirrat ovat ennustearvoja. Siksi, kun suositellaan maksimi-NPV-indikaattorin liikeideaa, et saa takuuta siitä, että projektin aikana tapahtuneiden tapahtumien tulokset ovat finanssianalyytikkojen odottamia.

Mutta ei saa jättää huomiotta sitä etua, jonka mukaan tulevat tulot määritetään tässä ja nyt. Toisin sanoen taloudellisten resurssien kirjanpito ajan myötä on kyseisen indikaattorin kiistaton etu. Lisäksi NPV: n arvo on myös siinä, että siinä otetaan huomioon riskit, jotka ilmaistaan diskonttokorolla. Mutta tämä etu muuttuu myös haitoksi johtuen kyvyttömyydestä määrittää tarkasti riskejä ja inflaatiotasoa.

tehtävä

Kahden toimenpiteen toteuttamiseen liittyy kuluja: aluksi 3 miljoonaa ruplaa ja miljoona miljoonaa ruplaa kolmen vuoden ajaksi. Odotetut vuositulot: 2,5 miljoonaa; 3,5 miljoonaa; 1,5 miljoonaa yhtä tapahtumaa ja 3 miljoonaa vuodessa toista tapahtumaa varten. Pääoman hinta on 10%. Kysymys on: "Laske nykyinen nettoarvo".

NPV1= -3 / (1 + 0,1) 0 + (2,5 - 1) / (1 + 0,1) 1 + (3,5 - 1) / (1 + 0,1) 2 + (1, 5 - 1) / (1 + 0,1) 3 = -3 + 1,36 + 2,07 + 0,38 = 0,81 miljoonaa ruplaa.

NPV2= -3 / (1 + 0,1) 0 + (3-1) / (1 + 0,1) 1 + (3-1) / (1 + 0,1) 2 + (3-1) / ( 1 + 0,1) 3 = -3 + 1,82 + 1,65 + 1,5 = 1,97 miljoonaa ruplaa.

Yksinkertaisin esimerkki sijoitusanalyysi projekti. On kannattavampaa sijoittaa toiseen tapahtumaan.

yhteenveto

Nykyisistä puutteista huolimatta diskontattua nettotuloa käytetään edelleen perusteena sijoituspäätöksen tekemiselle. Ja jotta sijoitukset tiettyyn projektiin oikeuttaisivat itsensä ja vahvistaisivat alhaiset tuotot, tarvitaan luotettavaa alustavaa tietoa. Toisin sanoen tuotanto-, markkinointi- ja rahoitussuunnitelman tulisi heijastaa tietoja, jotka ovat mahdollisimman lähellä tulevaisuuden todellisuutta.

Esimerkiksi odotetun kysynnän yliarviointi, joka tilannetta analysoidessaan tuotti positiivisen tuloksen NPV-indikaattoriin, voi aiheuttaa tappioita kaikille osallistujille sijoittajien hyväksymän hankkeen toteuttamisen aikana.

Samanaikaisesti kannattavuusindeksi olisi laskettava, mikä voi vaikuttaa lainanantajien / sijoittajien päätökseen suosia tapahtumaa, jolla on alhaisin diskontattu tulo, mutta jolla on suurin turvamarginaali.

Tässä artikkelissa käsitellyn indikaattorin omistusmenetelmät ovat kiinteä osa sijoitusanalyysiä.