Käytännössä on usein tilanteita, joissa huomattavan vaivan kustannuksella toteutettu kauppa aiheuttaa myöhemmin vakavia ongelmia yritykselle. Esimerkiksi määräaika velvoitteiden täyttämiselle, eikä yritys kykene noudattamaan ehtoja. Nykyisessä lainsäädännössä säädetään useista vaihtoehdoista oikeussuhteiden lopettamiseksi tällaisissa tapauksissa. Yleensä ne joutuvat velan uudelleenjärjestelyihin. Yksi hyväksyttävistä tavoista lopettaa yksiköiden väliset suhteet on korvaussopimuksen tekeminen. Tätä vaihtoehtoa käyttämällä osapuolet lopettavat liiketoimen menettämällä vähiten menetyksiä. Tämä puolestaan antaa sinun pitää kumppanuutta tulevaisuudessa. Tarkastellaan yksityiskohtaisemmin korvaussopimusta.

ominaisuus

Vuokrasopimus heijastuu kirjanpidollisissa asiakirjoissa. Jotta operaatio voidaan näyttää oikein, on tärkeää ymmärtää selvästi sen merkitys. Jos velvoitteen täyttämisen määräaika on tullut eikä yritys jostain syystä voi palauttaa velkaa velkojayhtiölle, kauppa voidaan päättää osapuolten yhteisellä sopimuksella. Suhteen osapuolet määrittelevät itse menettelyn ja sen ehdot. Yksinkertaisin sanoin: velalliselle maksettava korvaus on maksu velan takaisinmaksusta kieltäytymisestä. Lainanantajalle tämä on korvaus siitä, että toinen osapuoli ei noudata kaupan ehtoja. Käytännössä korvaussopimus allekirjoitetaan sen jälkeen, kun yksi osallistujista ei pystynyt maksamaan velkaa ajoissa.

Kompensointimenetelmät

On olemassa erilaisia ehtoja, joiden perusteella korvaussopimus allekirjoitetaan:

- Siirtämällä omaisuutta.

- Käteismaksu.

- Palvelujen tarjoaminen.

- Tuotantotyöt.

Kyky käyttää näitä vaihtoehtoja vahvistetaan BAC: n puheenjohtajiston tiedotuskirjeessä. Esimerkiksi tavaroiden ostaja ei voi suorittaa käteismaksua, kuten sopimuksessa sovitaan. Tuotteiden maksamiseksi hän tarjoaa palveluita myyjälle.

Tärkeä kohta

Liiketoimintayksiköiden tulisi erottaa selvästi korvaussopimus ja uudistaminen. Ensimmäisessä tapauksessa velka maksetaan kokonaan takaisin. Novaatiosopimuksen nojalla syntyy uusia velvoitteita. Esimerkiksi yhteisö siirtää velan maksamisen sijasta velan velalliselle. Tällaista toimenpidettä ei voida pitää korvauksena. Tämä johtuu siitä, että lakiesitys itsessään on velvoite. Siten yhden velan sijasta syntyy toinen. Jos lasku on pankki eikä oma, niin sen toimittaminen velkojalle toimii velvoitteiden täyttämisenä. Tämän mukaisesti tämän paperin avulla voit maksaa velan pois ilman seurauksia. Tässä tapauksessa sisennys tapahtuu.

dokumentointi

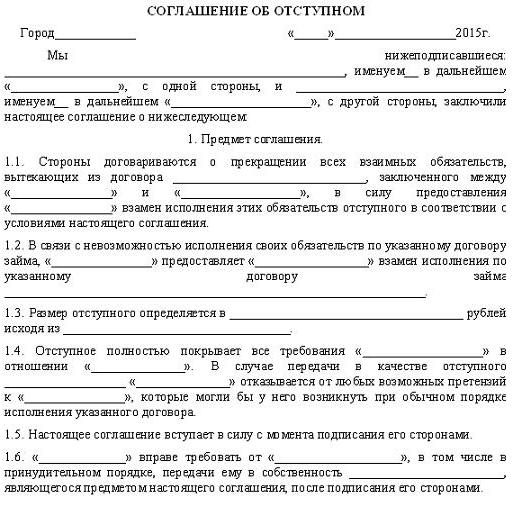

Nykyisessä lainsäädännössä ei ole erityisiä vaatimuksia, joita korvaussopimuksen on noudatettava. Näyte täytetään tässä suhteessa siviililain määräysten mukaisesti, joita sovelletaan liiketoimien kirjalliseen toteuttamiseen. On huomattava, että asiakirjan allekirjoittaminen tapahtuu yksinomaan molempien osallistujien aloitteesta. Vuokrasopimus ei voi päättää tai muuttaa alkuperäistä sopimusta.

Perustiedot

Vuokrasopimuksen tulee sisältää:

- Korvauksen tyyppi.

- Lähetysaika. Ne voivat olla samat tai ylittää velvoitteiden täyttämiselle varatun ajanjakson.

- Tarjousjärjestys.

- Velka, joka on kuitattu.

Korvauksen uskotaan kattavan täysin alkuperäisen velan. Osittainen palautus on kuitenkin sallittua. Tämä seikka olisi myös dokumentoitava. Esimerkiksi allekirjoitetaan sopimus lainasopimuksen mukaisesta korvauksesta. Osapuolet päättävät, että korvaus voi kattaa vain tietyn osan velasta tai korvata menetetyn määrän. Tällöin velvoitteen katsotaan päättyneen suhteessa tosiseikasta maksettuun korvaukseen.

vivahde

Korvauksen myöntämisen jälkeen päävelan lisäksi myös sakko maksetaan. Näin on, elleivät osapuolet toisin sovi. Laki ei kiellä rangaistuksen sisällyttämistä asiakirjaan. Jos sopimuksessa ei kuitenkaan sanota siitä mitään, velan katsotaan olevan kokonaan maksettu. Tämän kannan vahvistaa oikeuskäytäntö.

Luovutusasiakirja

Maksettavat velat katsotaan palautetuiksi vasta tosiasiallisen korvauksen suorittamisen jälkeen. Tämä tarkoittaa sitä velvoitteen päättyminen Se ei riitä, että allekirjoitetaan vastaava asiakirja. Lainanantajalle on todella tarjottava korvauksia. Tämä tosiasia on dokumentoitava. Korvausta maksettaessa laaditaan siirtoasiakirja.

lisäksi

Allekirjoittamalla korvaussopimuksen yhteisöt toteavat, että asianomainen osapuoli ei vaadi alkuperäisen velan palauttamista. Asiakirjassa on määrättävä tapahtuman osallistujien vastuu. Jos sopimuksen ehtoja ei noudateta, velkojalla on oikeus vaatia alkuperäisen velan palauttamista ja soveltaa siihen lain mukaisia seuraamuksia.

Velallisen toiminnan heijastus

Kun ylläpidetään korvaustapahtumien kirjanpitoa, on otettava huomioon PBU 9/99 -laitteen 6.4 ja PBU 10/99 kohta 6.4. Kustannukset, jotka liittyvät työn, tuotteiden tai palvelujen vastaanottamiseen yrityksessä, heijastuvat kirjanpidollisissa asiakirjoissa määränä, joka vastaa maksun tai velan määrää. Tässä on tarpeen ottaa huomioon yksi varoitus. Jos yhteisö tekee vuokrasopimuksen, alkuperäinen maksettava määrä olisi oikaistava luovutettavan omaisuuden arvoon. Samanaikaisesti sen koko vahvistetaan analogian periaatteella. Toisin sanoen luovutettavan omaisuuserän arvo muodostetaan sen hinnan perusteella, jolla yritys vastaavissa olosuhteissa määrittää tällaisten varojen kustannukset. Yrityksen tulot ovat taloudellisten hyötyjen lisääntyminen rahojen, muiden aineellisten hyödykkeiden vastaanottamisen tai velan takaisinmaksun yhteydessä, mikä johtaa pääoman kasvuun. Tästä seuraa, että omaisuuden siirto korvaussopimuksen mukaisesti on voittoa. PBU 9/99 -kappaleen 5 kohdassa todetaan, että tuotot tavaroiden myynnistä, palvelujen tarjoamisesta ja työn suorittamisesta kirjataan tuloiksi tavanomaisesta toiminnasta.

Kirjanpito velkojan kanssa

Tuotot kirjataan määrään, joka on yhtä suuri kuin rahan tai muun aineellisen omaisuuden vastaanotto tai saatava. Se määritetään omaisuuden ostajan / käyttäjän ja yrityksen välisessä sopimuksessa vahvistetun hinnan mukaisesti. Kun olosuhteet muuttuvat, tulojen tai saamisten alkuperäistä määrää olisi mukautettava. Peruste on yrityksen saaman hyödykkeen arvo. Niinpä velkojan on palveluita, tuotteita vastaanottaessaan toimitettava aiemmin lähetettyjen tavaroiden maksamiseen liittyvä lasku.

Veronmaksut

Kenttä, jolla hankittu kiinteistö hyväksytään kirjanpitoon, jos toimittajalta on lasku, yritys voi hyväksyä "arvonlisäveron" vähentämisen. Palautettaessa arvonlisävero määritetään yleisesti.Laskenta suoritetaan hinnan mukaan, jonka osapuolet ovat ilmoittaneet korvaussopimuksessa. Verovelvollisen on vähennettävä velallisen laskussa korvattaviksi suoritetuista palveluista, tuotteista ja töistä suoritetun veron määrä, jos niiden on tarkoitus käyttää arvonlisäverovelvollisiin toimiin.

Tulovähennysten laskemiseksi tuloissa on otettava huomioon korvauksina siirrettyjen tuotteiden, palveluiden ja rakennusurakoiden myynnistä saadut tuotot sopimuksessa määritellyllä hinnalla. ALV ei sisälly määrään. Jos alkuperäinen velka maksetaan takaisin kokonaisuudessaan, tulot määritetään ensisijaisen velvoitteen määrällä. Tässä tapauksessa kulut otetaan huomioon yleisten sääntöjen mukaisesti korvauksena annettavan esineen luonteesta riippuen. Korvauksen, työn, palvelujen tai oikeuksien muodossa saatu lainanantajan omaisuus heijastuu kirjanpitoasiakirjoihin arvoon, joka on määritelty osapuolten välisessä sopimuksessa luovutuspäivänä. Jos alkuperäinen velka maksetaan takaisin kokonaisuudessaan, korvauksen hankkimiskustannukset määritetään sen summana ilman arvonlisäveroa.

johtopäätös

Kuten velan takaisinmaksamiseen liittyvän toiminnan verotuksessa ja kirjanpidossa voidaan nähdä, se ei aiheuta erityisiä vaikeuksia. Käytännössä tällaiset liiketoimet ovat melko yleisiä. Suurin osa keskenään yhteistyötä tekevistä yrityksistä ei näe esteitä korvaussopimuksen tekemiselle, kun tällainen tarve ilmenee. Tällöin on tärkeää säätää kaikista korvauksen myöntämisehdoista, vahvistaa erityinen korvausaika ja -menettely. On myös tärkeää määrittää velallisen vastuu ehtojen noudattamatta jättämisestä. Yhteisöjen taloudellisessa toiminnassa on erilaisia olosuhteita, jotka voivat estää velan maksamista ajallaan. Tällaisia tapauksia varten laissa säädetään erilaisista normeista, jotka mahdollistavat tilanteen rauhanomaisen ratkaisemisen. Eläkkeelle siirtyminen tarjoaa mahdollisuuden paitsi maksaa velan vähiten tappiot, myös pitää liikekumppaneita.