Svaki zaposlenik koji je izravno povezan s materijalnim vrijednostima može reći što je usporedni list. Također je u stanju objasniti važnost sastavljanja ovog dokumenta.

Osnovni pojmovi

Rad s materijalnim vrijednostima jednostavan je samo na prvi pogled. Ima mnogo značajki i zamki. Ovdje pokušavaju pronaći dokument koji se zove izjava o uspoređivanju. Što je to i zašto je njegova vrijednost tako visoka? Za početak, treba napomenuti da bilo koje poduzeće stalno vodi evidenciju o svim raspoloživim vrstama vrijednosti. Obično uključuju:

- osnovna imovina;

- inventarni predmeti;

- gotovi proizvodi;

- nematerijalna imovina.

Svaka od ovih vrsta na svoj način utječe na proizvodni proces. Stoga je za pravilnu organizaciju rada potrebno imati jasnu predodžbu o njihovoj stvarnoj dostupnosti. U ove se svrhe zalihe stalno vode na temelju rezultata kojih se tada formira izjava o uspoređivanju.

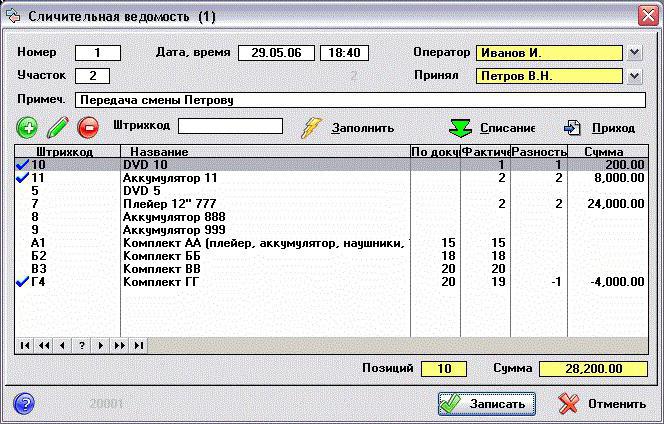

Zašto je to učinjeno i što vam omogućuje vidjeti takav dokument? Gotovo usporedni list omogućuje vam da zabilježite činjenicu moguće razlike između stvarne dostupnosti specifičnih vrijednosti dobivenih kao rezultat inventara i njihovog kvantitativnog pokazatelja prema računovodstvenim podacima.

Ispravnost registracije

Još 1998. godine ruski Goskomstat izdao je dekret br. 88 u kojem je, nakon nekih izmjena, odobrio nekoliko jedinstvenih oblika. Oni su trebali olakšati postupak vođenja primarnog računovodstva i povećati kontrolu proizvodnje u svakoj od njegovih faza. U ovom dokumentu oblik upozorenja predstavljen je u dva različita oblika:

- INV-18. Sastavlja se na temelju konačnih rezultata preliminarnog popisa osnovnih sredstava poduzeća i njegovih nematerijalnih sredstava.

- INV-19. Na njemu je komparativno računovodstvo svih inventara.

Redoslijed formiranja oba oblika gotovo je isti. Prvo, odgovorni zaposlenik, u nazočnosti posebno stvorenog povjerenstva, provodi popis. Potom se njegovi rezultati provjeravaju s podacima koji su trenutno dostupni u računovodstvu. Kao rezultat toga, formira se novi dokument.

Sadrži detaljan opis svih utvrđenih odstupanja. Osim toga, svaka pozicija je detaljno potpisana, što ukazuje na razlog odstupanja. Obrasci se pripremaju odmah u 2 primjerka. Jedno u pravilu ostaje kod računovođe, a drugo uzima materijalno odgovornu osobu.

Provjera osnovnih sredstava

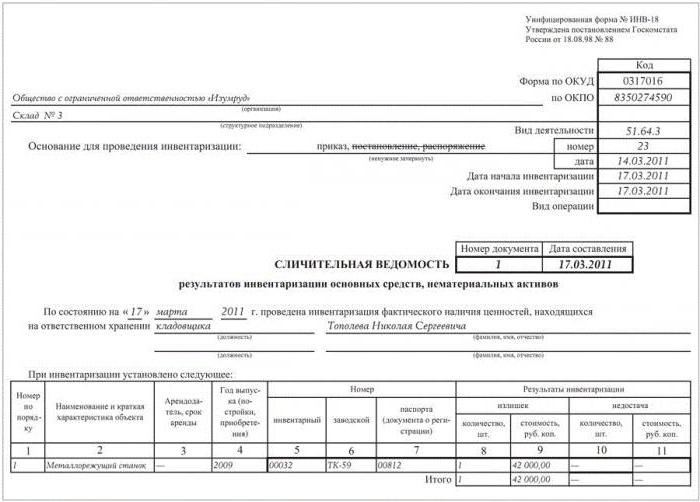

Zalihe u poduzećima trebaju se provoditi kontinuirano. To omogućava praćenje stanja svakog indikatora i informiranje o stvarnoj situaciji. Za provjeru dugotrajne i nematerijalne imovine koriste se obrasci br. INV-1 i br. INV-1a, odobreni istim rješenjem. Po završetku rada sastavlja se izjava o uspoređivanju. Uzorak je obrazac smješten na standardnim listovima A4.

Na prvoj stranici su navedeni svi podaci o poduzeću:

- naziv organizacije i strukturne jedinice u kojoj se provodi revizija;

- šifre (OKUD i OKPO), kao i vrstu njegove djelatnosti.

Dalje, osnova događaja (nalog ili nalog) je naznačena s njegovim brojem i datumom. Ovdje se bilježi početak i kraj rada.Nakon toga slijedi ime, datum i broj samog dokumenta. Pod njim je naznačeno od kojeg datuma se provodi provjera, kao i financijski odgovorna osoba (F. I. O. i položaj). Nakon ovoga slijedi tablica koja se postavlja s obje strane izjave. Sadrži jedanaest grafova koji u potpunosti opisuju svaku stavku koja se provjerava. Na svakoj se stranici rezultat inventara izračunava izračunavanjem utvrđenih viškova i nedostataka. Izjavu potpisuju obojica zaposlenika od kojih svaki uzima po jedan primjerak obrasca.

Provjera materijala

Na sličan način sastavlja se komparativna izjava o rezultatima popisa dostupnih zaliha. Prethodno se provodi popis koji rezultati čine sljedeće dokumente:

- INV-3, gdje je vidljivo ukupno prisustvo robe i materijala.

- INV-4, koji prikazuje isporučene materijale.

- INV-5 bilježi vrijednosti prihvaćene za čuvanje.

Rezimirajući sve dobivene podatke, izrađuje se izjava u obliku INV-19.

"Kapica" u kojoj su naznačene osnovne informacije o poduzeću popunjava se slično kao u prethodnom obliku. Slijedi tablica u kojoj bi trebalo biti trideset i dva stupca. Svaki materijal (proizvod) potpisan je za sve dostupne pokazatelje:

- Stupci 1 do 7 sadrže njegov opis (naziv, šifre, mjerna jedinica, broj inventara i podaci tehničke putovnice).

- Stupci 8 do 11 sadrže podatke o nedostacima i viškovima u kvantitativnom i monetarnom smislu.

- Između 12 i 23, stupci prikazuju rezultate kontrole odstupanja i podatke o ponovnom ocjenjivanju.

- Od 24 do 32 stupca bilježe se konačni nedostaci i viškovi revidiranih materijala.

Izjavu potpisuju oba sudionika revizije, a svaki od njih ostavlja sa sobom po jedan primjerak generiranog dokumenta.