Az érték átértékelése eredményeként, amelynek értékét egy másik állam pénznemében fejezik ki a jegybanki árfolyamon, árfolyam-különbség merül fel. Az ilyen eszközökkel végzett tranzakciók elszámolását a mérlegben a 3/2000. Számú PBU "Az eszközök devizában feltüntetett elszámolása" és a pénznemek szabályozásáról szóló 3615-1. Számú törvény alapján végzik. Vizsgáljuk meg részletesebben, hogy hogyan történik az 1C 8.2. Pont szerinti deviza egyenlegek átértékelése a számvitelben.

Pénznem vásárlás

A szervezetek dollárt és eurót vásárolhatnak különböző célokra, például anyagi javak behozatalára. Ugyanakkor a következő tranzakciók alakulnak ki a mérlegben:

- DT57 "Átutalások", KT51 "Elszámolási számla" - pénzeszközök átutalása számláról külföldi valuta vásárlásához.

- DT52-1-3 "Pénznemben vezetett számlák", KT57 - a vásárolt pénznemet egy speciális számlán jóváírják.

- DT10 "Anyagok", KT57 - az Orosz Föderáció Központi Bankja közötti deviza egyenlegek és a vételár átértékelését tükrözi.

- DT10, KT57 - a banki jutalékot figyelembe vették.

- DT51, KT57 - fel nem használt pénzeszközök jóváírásra kerülnek.

Most megvizsgáljuk, hogyan lehet a mérlegben tükrözni a külföldi valuta vásárlását az importhoz nem kapcsolódó tranzakciók esetében:

- DT57, KT51 - pénzátutalás valuta vásárlásához.

- DT52-1-3, KT57 - pénz jóváírása tranzitszámlára.

- DT91-2, KT51 - díjazás kifizetése a banknak.

Ezután tükröznie kell a tranzakció pénzügyi eredményét. Ha a CBR átváltási árfolyama alacsonyabb, mint a beszerzési árfolyam, a kapott különbséget figyelembe veszik a költségek szerkezetében: DT91-2, KT57. Ez az összeg csökkenti a vállalkozás nyereségét, amelyet az atomerőmű kiszámításakor számítanak ki. Ha a CBR ráta nagyobb, mint a vásárlási ráta, akkor van működési jövedelem: DT57, KT91-1. Ez az összeg növeli a vállalkozás nyereségét, amelyet az atomerőmű kiszámításakor számítanak ki.

1. példa

Annak érdekében, hogy a külföldi üzleti utakon felmerülő alkalmazottak költségeit megfizesse, a társaság 5000 dollárt szerzett. Ezért a társaság 145,8 ezer rubelt utalt át a banknak. A hitelintézet 28,8 rubel / dollár árfolyamon szerezte meg a valutát. Ehhez a művelethez a bank 1,8 ezer rubel összegű jutalékot írt le. A tranzakció napján a CBR kamatlába 28,5 rubelt / dollár volt. Fontolja meg, hogy hogyan lehet az 1C-ben a deviza egyenlegek átértékelése 8.2. huzalozás:

- DT57 KT51 - 145,8 ezer rubel. - pénzt utalnak dollár vásárlására.

- DT52-1-3 KT57 - 142,5 ezer rubel. (5000 x 28,5) - a vásárolt valuta jóváírásra kerül a tranzitszámlán.

- DT91-2 KT57 - 1,8 ezer rubel. - a banki jutalékot figyelembe vették.

- DT91-2 KT57 - 1,5 ezer rubel. ((28,8 - 28,5) x 5000) - az árfolyam-különbség tükröződik.

Valuta átvétele a vevőktől

Ha a vállalat dollárt vagy eurót kapott külföldi vásárlóktól áruk fizetése céljából, akkor az összeget átutalási számlára kell jóváírnia: DT52-1-2, KT62. A szervezet köteles a kapott összeg felét a hazai piacon értékesíteni. Ennek a követelménynek a megsértéséért a nem realizált devizajövedelemmel megegyező összegű bírságot szabnak ki.

Az alapok felhasználása

A szervezet elküldheti a vásárolt dollárokat vagy eurókat ilyen célokra:

- Külföldi partnerekkel kötött szerződések fizetése - DT60 KT52-1-3.

- Munkatársaik tengerentúli utazási költségeinek megfizetése. A pénztárnál kapott pénzmennyiséget a DT50 KT52-1-3 feladás tükrözi.

- Hitelek visszafizetése dollárban vagy euróban: DT66 KT52-1-3.

Deviza eladás

A törvény 6. szakasza előírja, hogy a szervezetnek dollárt és eurót kell eladnia kudarc nélkül:

- A külföldi partnerrel folytatott tranzakcióból származó bevétel 50% -a.

- Ha 7 napon belül vásárolt dollárt vagy eurót, akkor nem fizették át az ügyfélnek az anyag kifizetésekor.

Mindkét ügylet egyenlően tükröződik a mérlegben:

- DT57 KT52-1-1 - eladó valuta.

- DT51 KT91-1 - az eladásból származó pénzeszközök jóváírásra kerülnek a számlán.

- DT91-2 KT57 - az eladott valuta terhelésre kerül.

- DT91-2, KT51 - az eladások költségeit figyelembe veszik.

A deviza egyenlegeknek a hónap utolsó napján történő átértékelését a DT91-9 KT99 (nyereség) vagy a DT99 KT91-9 (veszteség) elszámolással dokumentálják. Az eladhatatlan dollárbevételt a következő számlán kell jóváírni: DT52-1- KT52-1-2.

2. példa

A kapott tranzitszámla a beérkezett áruk kiviteléből 10 ezer dollár. Ezen a napon a bank megrendelést kapott a társaságtól az összeg 50% -ának eladására, és az egyenleg átutalására a szervezet számlájára. A bank a valuta kötelező eladását 29,37 rubel / dollár árfolyamon hajtotta végre. A hivatalos dollárárfolyam a pénzeszközök beérkezésének napján 29,47 rubelt / dollár volt. A tranzakciók banki jutaléka 1,2 ezer rubelt tett ki.

- DT52-1-2 KT62 - 294,7 ezer rubel. (10000 x 29,47) - a számlára jóváírt export bevételek.

- DT57 KT52-1-2 - 147,35 ezer rubel. (5000 x 29,47) - az összeg 50% -a kötelező értékesítésre irányul.

- DT51 KT91-1 - 146,85 ezer rubel. (5000 x 29,37) - az összegeket jóváírják a szervezet számlájára.

- DT91-2 KT57 - 147,35 ezer rubel. - a terhelt valuta terhelésre kerül.

- DT91-2, KT51 - 1,2 ezer rubel. - a banki jutalékot figyelembe vették.

- DT52-1-1 KT52-1-2 - 147,35 ezer rubel - a bevétel fennmaradó részét jóváírják.

- DT99 KT91 - 1,7 ezer rubel. (147,35 - 146,85 + 1,2) - tükrözi a művelet veszteségét.

Deviza-egyenlegek átértékelése

A 3/2000 PBU-ban szerepel, hogy az ilyen értékek pénznemben kifejezett értékét rubelre kell átszámítani:

- a pénztárnál elérhető bankjegyek;

- pénzeszközök bankszámlán;

- fizetési dokumentumok;

- pénzügyi befektetések;

- pénzeszközök a számításokban, ideértve a kölcsönvett alapokat, állóeszközöket, immateriális javakat, minimálbért stb.

A fordítás eredményeként változások léphetnek fel. A bankban lévő összes készpénz rubelben van kifejezve. Ezért a deviza egyenlegek átértékelése a adószámvitel és BU.

Az elszámolást:

- a pénzeszközök jóváírása vagy a vállalkozás számlájáról történő megterhelésének napján;

- a beszámolás napján;

- amint az árfolyamok változnak.

WELL

Az árfolyam-különbségekből származó bevétel nem a termékek értékesítéséből származó nyereség. Ezért nem lehet HÉA-köteles. A deviza egyenlegek átértékelését az értékek elszámolásának kiválasztott módszerétől függően hajtják végre. A táblázat bemutatja, hogyan tükröződik az arányok ingadozása NU-ban.

| Fizetési feltételek | Az eladónál kiszámítják a bevételt / Vevőnél kiszámítják az áruk költségeit | |

| NU és BU | áfa | |

| Teljes kifizetés a szállítás után | A tulajdonjog átruházásának napján | Az áfa nem kerül újraszámításra |

| 100% előleg | Az előleg beérkezésének napján | |

| Részleges előleg | Részben - az előleg befizetésének napján, részben - a tulajdonjog átruházásának napján | |

Felhalmozási módszer alkalmazásával a kapott pénznemet és a beszállítóval szembeni tartozást rubelre kell átváltani a tranzakció befejezésének vagy a beszámolási időszak lezárásának napján érvényes hivatalos árfolyamon. Minden attól függ, hogy melyik dátum jön gyorsabban. Ugyanezen elv alapján a nem működési bevételek és költségek megjelenésének dátumát is meghatározzák.

3. példa

A társaság árubeszerzési szerződést kötött az LLC-vel. A tranzakció összege 100 ezer dollár. Az elszámolás devizában történik, mivel a szállító nem az Orosz Föderáció rezidense.

A szerződés előírja az előleg 50% -ának átutalását február 2-ig, az áruk szállítását pedig február 8-ig. A vevőnek a fennmaradó összeget február 15-ig kell átutalnia. A szállító a szállítás napján átruházza az áruk tulajdonjogát.

A dollár árfolyama:

- 02.02-tól - 35,41 rubel / USD;

- 08.02-án - 36,37 rubel / USD;

- február 15-én - 34.55 RUB / USD.

Fontolja meg, hogyan jelenik meg az 1C 8.2 pont szerinti deviza egyenlegek átértékelése az adószámvitelben:

- DT60 KT52 - 1770,73 ezer rubel. (50 000 x 35,41) - előleg átutalása az eladónak.

- DT41 KT60 - 3589,72 ezer rubel. (50 000 x 35,41 + 50 000 x 36,37) - az áruk tőkésítésre kerülnek.

- DT60 KT52 - 1727,89 ezer rubel. (50 000 x 34,55) - az adósság egyenlege kifizetésre került.

- DT60 KT91-1 - 91,1 ezer rubel. (50 000 x (36,37–34,55)) - az árfolyam-különbség tükröződik.

Az atomerőmű kiszámításakor a vevő az eredményszemlélet módszerét használja. A tranzakció lezárásának napján az LLC könyvelő pozitív különbséget számol el 91,1 ezer rubel összegben az OU bevételében.

Deviza elszámolások

Vizsgáljuk meg részletesebben, hogyan hajtják végre a deviza egyenlegek átértékelését az 1C 8.2 pontban a már lezárt szerződések alapján.BU-ban és NU-ban az ilyen ügyletek eladásából származó bevételt a kapott előleg és az adósság összege határozza meg. Az előlegeket nem kell újraszámítani.

A HÉA adóalapjának kiszámításakor azonban ezeket a szabályokat nem veszik figyelembe:

- az eladó az előtörlesztés beérkezésének napján érvényes adókulcsot számol fel;

- az eladó HÉA-t számít fel az áruk értékére a szállítás napján, és levonja az előre fizetett HÉA-t.

4. példa

Az LLC 11,8 ezer dollár áru-szállítási megállapodást kötött egy külföldi szervezettel, amelynek előállítási költsége 200 ezer rubel. 2015. október 10-én a partner 5000 dollár előre átutalt az LLC-nek. 2015. október 20-án az LLC szállította a teljes tételt. A végső számítást 2015.11.25-én végezték el. Ugyanezen a napon a termék tulajdonjoga átkerült a vevőhöz. A szállító az általános adórendszert használja, az atomerőmű negyedévente fizet.

A dollár árfolyama:

- 10.10-kor - 29,4 rubel / dollár;

- 25.10-kor - 29,70 rubel / dollár;

- 11.25-kor - 30.00 rubel / dollár

A BU-ban az előleg és a szállítás postai úton történik:

- DT52 KT62 - 147 ezer rubel. (5000 x 29,4) - előleget kapott az árukért.

- DT76 KT68 - 22.424 ezer rubel. - Az áfát az előleg terheli.

- DT62 KT90-1 - 348.96 ezer rubel. (147+ 6,8 x 29,7) - figyelembe vették az értékesítésből származó bevételt.

- DT62 KT62– 147 ezer rubel. - az előleget beszámítják.

- DT90-3 KT68 - 53,46 ezer rubel. (10 000 x 29,7 x 0,18) - ÁFA felszámításra kerül.

- DT68 KT76 - 22.424 ezer rubel. - A levonásra elfogadott adó összege.

- DT90-2 KT41 - 200 ezer rubel. - a termelési költségeket figyelembe veszik. Ugyanez az összeg vonatkozik a nem működési költségekre.

Mivel a szerződés előleget ír elő, és a végső elszámolásra a szállítást követően kerül sor, az árfolyam-különbség a kifizetés második részében, azaz 6,8 ezer dollárban merül fel.

- DT52 KT62 - 204 ezer rubel. (6,8 x 30) - megkapta a fizetés második részét.

- DT62 KT91-1 - 2.040 ezer rubel. (6,8 x (30–29,7)) - az árfolyam-különbség tükröződik.

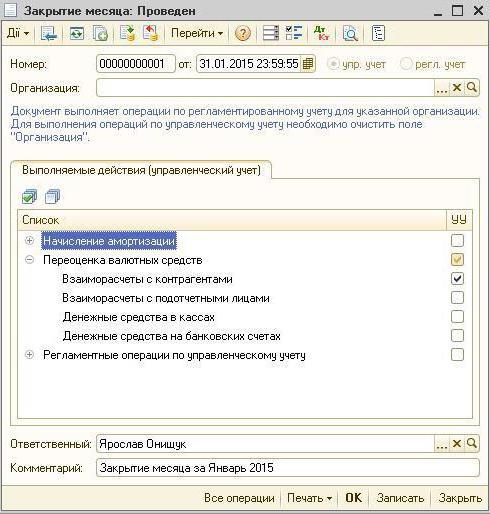

A deviza egyenlegek átértékelése az 1C-ben 8.2

A dollárban és euróban denominált értékeket a mérlegben átváltási árfolyamon számolják át. A számításhoz szükséges adatok az azonos nevű könyvtárból származnak. Tehát a deviza egyenlegek átértékelése az 1C-ben 8.2. Milyen dokumentumban hajtják végre az ügyletet? „Ütemezett művelet” az „Alapok átértékelése” vagy „A hónap lezárása” formában. Tekintsük ezt a rendszert egy olyan rezidens példáján, amely pénzeszközöket fizet át egy külföldi partnernek áruk fizetése céljából.

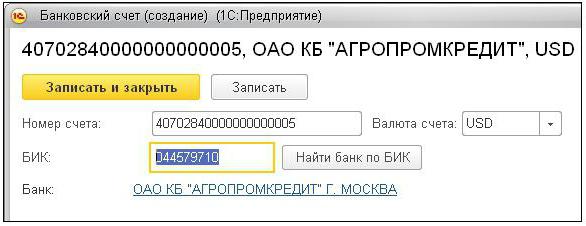

Először létre kell hoznia egy tranzitszámlát a szervezet programjában, feltüntetve annak számát, BIC-jét és pénznemét. Ezután töltse le az árfolyamokat az azonos nevű könyvtárba. Ehhez adja meg a dátumot és kattintson a "Letöltés" gombra.

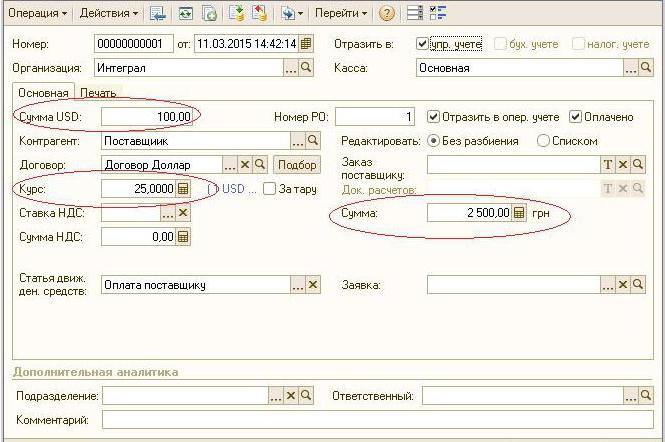

A pénzátutalást egy hitelintézet végzi. Ezért az adott bank kártyájában új szerződést kell létrehoznia az „Egyéb” formában, és meg kell jelölnie a nevét, például „Deviza vétele és eladása”. Az e megállapodás szerinti összes dokumentumot rubelben kell őrizni. Pénzátutalás a folyószámla A bankot a „Kifizetési megbízás kimenő” útján bocsátják ki. A bankot választó dokumentumban jelölje meg a szerződést, a fizetés összegét és célját.

A következő lépés a vásárolt pénznem jóváírása bankszámlára. Ezt a műveletet a „Bejövő fizetési megbízás” is hajtja végre, a dokumentum típusa „Pénznem vásárlás”. Mivel a rubel leírásának és a számlára történő jóváírás időpontjában az árfolyam eltérő, akkor a dokumentumban be kell jelölni a „Jelölje be az árfolyam-különbséget a jövedelem (költségek) összetételében” négyzetet. A dokumentum elkészítésekor a feltüntetett összeget rubelre konvertálják a megadott árfolyamon (DT52 KT57, DT91 KT57).

A pénzeszközök részletes mozgását a „Mérleg” jelentésben tekintheti meg. 57. számla A beállításokban meg kell határoznia a vállalkozókkal és a szerződésekkel kapcsolatos információk részleteit. Így alakul ki a deviza egyenlegek átértékelése.