A hiteltermékek bősége olyan nagy, hogy sok hitelfelvevő elkerülhetetlenül komolyan gondolkodik egy hitelező bank cseréjéről. Különösen igaz ez a jelzálogkölcsönökre, amelyek kedvezőbb feltételeit egyre inkább a szomszédos hitelintézetekben találják meg. Ugyanakkor a hitelfelvevő támaszkodhat alacsony kamatlábra és az új bank lojális hozzáállására. Például a Sberbank hasonló feltételeket kínál ügyfeleinek. Ebben a pénzügyi intézményben a jelzálog-refinanszírozás elősegíti a korábbi hitel gyorsabb visszafizetését, és lehetőséget ad arra, hogy újabb kölcsönt szerezzen elfogadhatóbb feltételek mellett.

Hogyan fizethetek jelzálogkölcsönt?

A leghosszabb és a legdrágább a jelzálogkölcsön. Végül is a számukra pénzt azonnal meg lehet szerezni, de sok évig fizetnie kell. Számos lehetőség azonban lehetővé teszi, hogy elbúcsúzzon a lehető leghamarabb az aljára húzó igáról. Ilyen példa az előleg. És jó, ha a hitelfelvevőnek van pénze erre az üzletre. Ebben az esetben nem merül fel jelentős probléma (természetesen, ha a bankmegállapodás nem tiltja az előtörlesztést).

Ha nincs megfelelő összeg, akkor a kimenet lesz kölcsön refinanszírozása egy másik bankban. Mi ez? Mennyire előnyös ez a hitelfelvevő számára? Milyen előnyei vannak és milyen feltételekkel lehet kiállítani a Sberbankon? Az e sürgetõ kérdésekre adott válaszokat a cikk tartalmazza.

refinanszírozási Jelzálogkölcsönök Sberbankben: megismerhetik egymást

A refinanszírozás egyfajta refinanszírozás. Csak ez biztosítja az előző teljes lezárását és egy új hitel teljesítését, de egy másik bankban. Jelenleg a Sberbanknek több programja van egyszerre, amelyek lehetővé teszik a folyó adósság visszafizetését harmadik felek számára, anélkül, hogy ebből a listából kizárnák a hitelintézeteknek nyújtott kölcsönöket.

A refinanszírozási program, amelyet a Sberbanknél lehet kiadni, új kölcsön kiadását vonja maga után. Figyelemre méltó, hogy az újonnan megkapott kölcsön miatt az ügyfél csak az előző kölcsön adósságának főösszegét képes visszafizetni. Az egyéb banki kifizetésekhez (például szolgáltatási és jutalékdíjakhoz) felhalmozott kamat és költségek összegét a hitelfelvevő személyes pénzeszközei kompenzálják.

Milyen lehetőségek vannak egy refinanszírozási programban való részvételre?

Minden olyan ügyfélnek, aki egy régi hitel refinanszírozására fordult a Sberbankhez, számos lehetősége van régóta várt hitel megszerzésére. Az egyik lehetőség az ingatlanokkal biztosított nem célzott kölcsön kibocsátása. Az ilyen kölcsön nyújtásának ideje egy év és 20 év.

Az ilyen típusú kölcsön készpénzben kibocsátott összege 500 000 és 2 400 000 rubel között mozog. Sőt, ha a hitelfelvevő már például fizetés-ügyfél, akkor a Sberbank feltételei lehetővé teszik számára, hogy 10 millió rubelre növelje a hitel összegét.

A második lehetőség az, hogy az egyének garantálják a fogyasztási kölcsönt. Az az összeg, amelyet számíthat az ilyen típusú kölcsönre, 15 000 és 3 millió rubel között lehet. Egy ilyen kölcsön előnye az, hogy bármilyen célra elrendezheti, beleértve a korábbi jelzálogkölcsön tartozásainak megfizetését is. Ugyanakkor a kamatláb 14,9% -tól, a hitel futamideje pedig legfeljebb 5 évig terjedhet.

Melyek a refinanszírozási feltételek?

Ha úgy dönt, hogy új kölcsönt vesz fel a Sberbanknél, akkor részletesebben meg kell találnia a refinanszírozási feltételeket.Tehát az ebben a pénzügyi intézményben történő hitelezésre a következő kritériumok vonatkoznak:

- abban az esetben, ha a hitelösszeg nem haladja meg a biztosítékot nyújtó ház értékének 80% -át (korábban jelzáloggal vásárolt);

- kölcsön kölcsön kibocsátásakor, amely nem haladja meg egy másik bank tőkéje egyenlegét;

- a biztosíték regisztrálásakor;

- a biztosítási kötvény nyilvántartásba vételekor (felmerül a jelzálogkölcsön részleges károsodásának vagy teljes megsemmisítésének esetére);

- társ hitelfelvevők vagy garanciavállalók vonzása esetén;

- az előző hitel tartozásainak és késedelmeinek teljes hiányában.

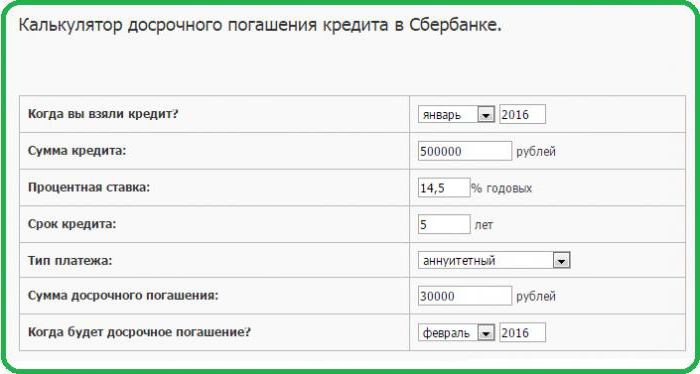

Az Sberbankben a jelzálog refinanszírozásának mértéke (az online működő számológép segít a megfelelő számítások elvégzésében) az egyének számára személyesen kerül meghatározásra, és évi 13% -on kezdődik.

Példa a hitelbefizetésekre a Sberbankon

Például a korábban hitelként vásárolt ingatlanok piaci értéke 1 000 000 rubel. A javasolt hitel időpontja a Sberbanknél 2016. július 02. Az általános célú kölcsön futamideje 10 év. A potenciális hitelfelvevő havi jövedelme 50 000 rubel.

A megfelelő számítások elvégzésekor azt látjuk, hogy a hitel összege nem haladja meg a 600 000 rubelt, az arány 16,75%, és havonta 10 333 rubelt kell fizetnie. Figyelemre méltó, hogy a túlfizetés összege itt 639 961,20 rubel lesz. Így számítják ki a Sberbank refinanszírozott jelzálogkölcsönét. A pénzügyi intézmény honlapján található számológép lehetővé teszi az Ön számára érdekes számítások elvégzését. Ez egy nagyon kényelmes szolgáltatás, amely lehetővé teszi, hogy előre felkészüljön a várt kifizetésekre.

Hogyan refinanszírozza a Sberbank jelzálogkölcsönöket kereskedelmi ingatlanok jelenlétében?

A magánszemélyek refinanszírozási programjain túl az Sberbank örömmel kínál számos olyan terméket, amelyet a kisvállalkozások tulajdonosai számára terveztek. Különösen a vállalkozók kaphatnak kölcsönt a következő programok egyikének keretében:

- "Üzleti forgalom";

- "Business Invest";

- "Üzleti ingatlan".

Például az „Üzleti forgalom” program lehetővé teszi a korábban kapott kölcsönök refinanszírozását, amelyek célja a termelési és kereskedelmi vállalkozások működőtőkéjének feltöltése, valamint ingatlanvásárlás. Figyelemre méltó, hogy a vállalkozók, akiknek éves bevétele legalább 400 millió rubel, képesek lesznek részt venni egy ilyen programban. Az ilyen jelzálog-refinanszírozás 48 hónapos kölcsön futamidejét, 3 millió rubelt kölcsönösszeget, valamint évi 14,55% -os kamatlábat jelent.

Az "Business Invest" program lehetővé teszi korábbi kölcsönök kölcsönbeadását, amelyek célja tárgyi eszközök beszerzése, a gyártóberendezések, berendezések javítása és korszerűsítése. Az ilyen kölcsönök 1-120 hónapra szólnak. A kamatláb ebben az esetben évi 14,48% -ról, a hitelösszeg pedig 3 millió rubeltől kezdődik. Ezen túlmenően egy ilyen kölcsön biztosítékot és biztosítékot nyújt harmadik felek számára.

Gondolkodva arról, hogyan kell fizetni a korábban kapott ingatlan jelzálogkölcsönt kereskedelmi ingatlan megvásárlásakor, figyeljen a „Business Real Estate” programra. A projektben való részvételnek számos alábbi előnye van:

- lehetővé teszi, hogy a kölcsön feltételeit 120 hónapra növelje;

- lehetővé teszi egy vállalkozó adósságának nemcsak más bankoknak, hanem a lízingtársaságoknak történő megfizetését is;

- lehetőséget nyújt egyedi hitelezési feltételek megszerzésére, a vállalkozó vállalkozásának sajátosságaitól függően;

- lehetőséget ad építési projektek megvásárlására megbízható fejlesztőktől (a Sberbank partnerei);

- lehetővé teszi új jelzálogkölcsön megszerzését jutalék nélkül a kibocsátására és a lejárat előtti visszafizetésére.

Ezenkívül a Sberbankban a programnak megfelelő jelzálogkölcsönök százaléka évi 14,28% lesz (ha a kölcsönt egy évre adják ki). Abban az esetben, ha a vállalkozó hosszabb időtartamra kölcsön nyújtását tervezi, a kamatlábat egyénileg kell meghatározni, pénzügyi képességei, az előleg nagysága és a biztosíték értéke alapján.

Hogyan történik a refinanszírozási folyamat?

A refinanszírozási eljárás megegyezik a szokásos hitelmenettel. Vagyis a potenciális hitelfelvevőnek személyesen meg kell lépnie a Sberbank bármely fiókjába, meg kell választania a megfelelő programot, és a szükséges dokumentumok csomagjával együtt nyilatkozatot kell írnia a kölcsön becsült összegéről. És természetesen mindezek után a hitelfelvevőnek legalább tíz, de legfeljebb 30 napig meg kell várnia a bank döntését.

Milyen dokumentumok szükségesek a refinanszírozáshoz?

Ha kapcsolatba lépett a Sberbankkal, akkor a jelzálog-refinanszírozás során a következő dokumentumcsomagot kell bemutatni:

- hitelkérelem;

- hitelfelvevő útlevél;

- a lehetséges kölcsönvevők és garanciavállalók dokumentumai;

- az előző bank kölcsönszerződése;

- hitelek vagy nyugták a kölcsön kifizetésére;

- kérelem a hitelező bank által nyújtott kölcsön előzetes visszafizetésére;

- a hitelhez kapott ingatlanokra vonatkozó dokumentumok (ebben a hitelfelvevőt fel kell tüntetni mint tulajdonosot vagy főbérlőt);

- az elmúlt hat hónap foglalkoztatási igazolása (bizonyos esetekben nem szükséges a jövedelem igazolása).

Milyen további intézkedéseket kell tennie a hitelfelvevőnek?

Ezenkívül a hitelfelvevőnek biztosítást kell kötnie, és szükség esetén 10-20% -os belépési díjat kell fizetnie. A bank belátása szerint a hitelfelvevőnek további dokumentumokat kell benyújtania, amelyek igazolják fizetőképességét. Itt vannak a Sberbank működésének feltételei. A jelzálog-refinanszírozás itt egyenértékű a pénzügyi intézmény által kibocsátott egyéb kölcsönökkel.

Milyen dokumentumokhoz szükséges refinanszírozásra a vállalkozók?

A vállalkozási jelzálog refinanszírozásakor a vállalkozóknak a kérelem mellett az alábbi dokumentumokat kell benyújtaniuk:

- eredeti üzleti igazolás;

- a vállalkozás eredeti alapszabálya és egyéb tulajdonosi dokumentumok a bank belátása szerint;

- kivonatok az utóbbi 5 beszámolási időszak könyveiből (figyelembe véve a számlaforgalom kimutatásait és dekódolást);

- ingatlanokmányok;

- a refinanszírozás dokumentális indoklása (költségbecslések, vállalkozókkal kötött szerződések másolatai, munkatervek stb.);

- az előző bank kölcsönszerződése;

- a kölcsön befizetésének igazolása és egyéb igazolása.

Egyszóval, ha úgy dönt, hogy megszabadul egy másik hitelintézetnél kapott veszteséges jelzálogkölcsöntől, bátran forduljon egy másikhoz, például a Sberbankhoz, ahol a refinanszírozási program működik.