Miután az országok átmentek a globális pénzügyi válságon, meglehetősen sokféle változás történt a pénzügyi szférában. A jelenlegi válságban az olyan problémák, mint például a kockázatkezelési rendszer, az egyik legfontosabbá váltak. Különösen ez vonatkozik a pénzügyi intézmények és különféle ügyfeleik gazdasági tevékenységeire, amelyek ma különösen relevánsak lettek.

Miért fontos ez?

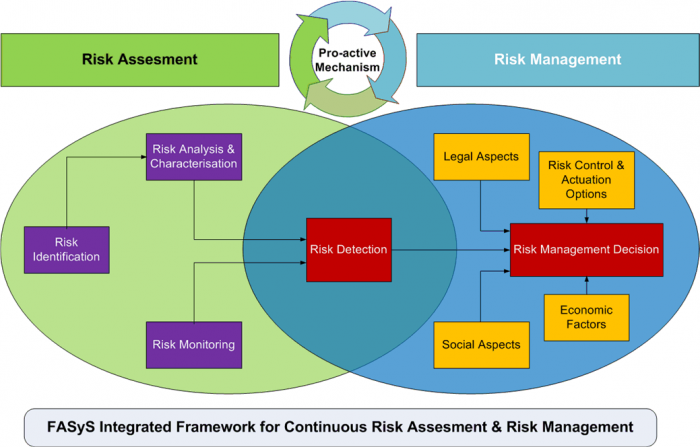

A fejlett közgazdászok szerint a pénzügyi intézmények válságának egyik fő oka a fejlett közgazdászok szerint a legtöbb vállalat alábecsülte az új pénzügyi eszközök használatához kapcsolódó kockázatkezelési rendszer fontosságát. Így elmondhatjuk, hogy a korábbi kockázatkezelés nem volt olyan releváns, mint ma. Oroszországban a válság a legtöbb olyan bankot érintette, amelyekben a kockázatkezelési rendszer rosszul fejlett, mivel nem volt mód a taktikai vagy stratégiai döntések elfogadására befolyásolni, míg az üzleti egységekben dolgozó szakemberek nem felismerheti az általuk hozott döntések kockázatainak teljességét. A kockázatértékelésbe bevont osztályok feladata a már meghozott döntések értékelése és egy jelentés elkészítése.

A válság legkevésbé az összes bankot érintette, amelyek kompetens kockázatkezelési rendszert építettek ki és több mint egy évtizede gyűjtik, dolgozzák fel, elemzik az információkat, majd felmérik a kockázatokat. Az ilyen bankok tekintik a kockázatkezelést a legfontosabb stratégiai alapelvnek, valamint saját versenyképességük forrásának jóval a csúcspont előtt. Így a jelenlegi körülmények között a kereskedelmi bankokban gyakran prioritást élveznek az úgynevezett kockázatkezelés.

Mit tartalmaz itt?

A kialakuló pénzügyi válsággal összefüggésben a vállalati kockázatkezelési rendszer egyre relevánsabb, amely lehetővé teszi a hitelportfólióban lévő vállalatok állapotának operatív értékelését. Ugyanakkor az objektív megközelítés szintén fontos az ügylet legoptimálisabb feltételeinek kidolgozása és a kölcsön kibocsátása vagy megvételekor megalapozott döntéshozatal szempontjából. A probléma megoldása egyszerűen lehetetlen, ha a vállalkozásban nem használnak kompetens módon kialakított kockázatkezelési rendszert.

Milyen ő?

Manapság az ilyen rendszerek szinte minden pénzügyi vagy akár nem pénzügyi intézményben más formában léteznek, de az esetek túlnyomó többségében csak formalitás, amelynek eredményeként teljesen hatástalanok. Ha a vállalatnak nincs megfelelően felépített kockázatkezelési rendszere a vámügyekben és más üzleti ügyekben, ez végül oka a nem hatékony munka és az azt követő csőd.

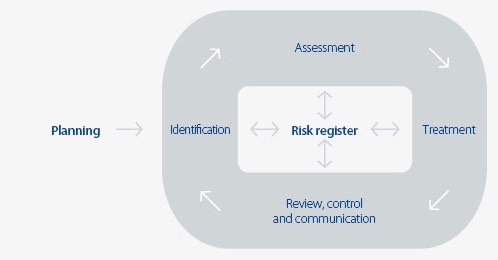

Az Oroszország jelenlegi pénzügyi piacának meglehetősen nagy valószínűsége a valóban hatékony kockázatkezelési rendszer felépítését teszi szükségessé, amelynek analitikai, szervezeti, operatív és természetesen számítógépes támogatással kell rendelkeznie.

Például a hazai bankokban gyakran alábecsülik az illetékes irányítási rendszer szerepét. kockázatok (kockázatkezelés). A valóban kompetens rendszer megszervezése messze nem az első a meglévő fejlesztési területek között, és ennek oka az, hogy a hazai szakembereknek egyszerűen nincs elegendő gyakorlati és módszertani tapasztalata ezen a területen, mivel ezekkel a kérdésekkel csak a múlt század 90-es éveiben kezdett foglalkozni. .

Hogyan lehet felépíteni egy kompetens rendszert?

A nemzetközi módszerek és szabványok használata lehetővé teszi számunkra, hogy biztosítsuk a kockázatkezelés jelentős fejlődését, valóban hatékony eszközzé változtatva azt, amely lehetőséget ad a társaság által felmerült és vállalt összes kockázat tényleges felmérésére.

Kockázatkezelési rendszer Magyarországon vámügyek vagy bármely más kérdésnek több alapvető problémát kell megoldania:

- Határozza meg annak a társaságnak a besorolását, amelyet figyelembe vesz, vagy amely hitelhez fog jutni, és hogy bizonyos döntések meghozatalakor fennáll-e a mulasztás valószínűsége.

- A meghozott döntések megalapozása.

- Javítani kell a hitelportfólió minőségét.

- Annak lehetővé tétele, hogy folyamatosan ellenőrizzék a hitelportfólió állapotát.

- Csökkentse a problémás megoldások arányát.

- A munkaszervezés hatékonyságának növelése, valamint az automatizálás és a szabványosítás miatt az időköltségek minimalizálása.

- Hozzon létre lehetőségeket az ügyfelekkel felmerülő problémák folyamatos figyelemmel kísérésére és szükség esetén időben történő reagálására.

Hitelkockázat-kezelési rendszer

Ha a bankszektorról beszélünk, akkor ebben az esetben több fő blokk van, ide tartozik egy kockázatkezelési rendszer (kockázatkezelés).

Hitelportfólió értékelése

A bank vezetõ szerveinek, valamint minden egyéb pénzügyi struktúrának meg kell vizsgálnia a hitelállományt, és ezt folyamatosan meg kell tennie. Így lehetőség nyílik a meglévő kockázatkezelési rendszer fejlesztésére, amely megfelel a társaság jelenlegi tevékenységi körének, valamint a stratégiai terveknek.

A bank hitelportfóliójának kockázatkezelési rendszerének felmérése az egyes hitelfelvevők kategóriáinak hitelkockázatán, valamint a hitelek megoszlásán alapul ezen kategóriák esetében. A hitelportfólió csoportosításának alapja a jelenlegi kockázati foktól függően az alapkövetelmények, amelyeket a Központi Bank 254-P. Ennek megfelelően a hitelállomány öt kockázati csoport hiteleit tartalmazhatja:

- Kétséges.

- Problematikus.

- Reménytelen.

- Szabvány.

- Custom.

Az értékelés eredményei, valamint a hitelállomány elemzése alapján a bank már kidolgozza az új hitelpolitikát. Szükség esetén módosíthatja a meglévő rendszert.

Hitelkockázat-előrejelzés

A modern bankok, amelyek hitelnyújtási tevékenységeket végeznek munkájuk során, nemcsak biztosítsák a kockázatkezelési rendszer megvalósítását, hanem megjósolják is őket. Ma ebből a szempontból a legfontosabb probléma az, hogy a modern bankok nem rendelkeznek hatékony eszközökkel a hitelportfólió kockázati szintjének előrejelzésére. Ez a probléma különösen súlyos a nehéz gazdasági körülmények között, amikor az ellenőrzést a nemzetközi pénzügyi beszámolási standardokkal összhangban végzik, és a vezetők megpróbálják az általános kockázatot a globális átlaghoz csökkenteni. A probléma legoptimálisabb megoldása az előrejelzés kvalitatív új megközelítéseinek használata - elektronikus számítástechnikai eszközök, valamint a gazdasági és matematikai módszerek.

Így a kockázatkezelési rendszer célja magában foglalja a hitelportfólió szerkezetének megtervezésének képességét, ami rendkívül fontos egy bankintézmény likviditása szempontjából.

A hitelkockázat maximális lehetséges szintjének meghatározása

A bankok hitelkockázatának maximális lehetséges szintjét kezdetben rögzíteni kell ennek az intézménynek a hitelpolitikájában. Ebben az esetben annak értéke közvetlenül attól függ, hogy a bank milyen stratégiát követ a kockázatkezelés területén. A munkafolyamat során ez a mutató a bank jelenlegi pénzügyi helyzetétől, az ország jelenlegi gazdasági helyzetétől, valamint a külső gazdasági helyzettől függően felülvizsgálható.

Optimális hitelportfólió felépítése

Az optimális struktúra közvetlenül attól függ, hogy melyik maximális kockázati szintet választották meg. Ezt a struktúrát a hitelkockázat-optimalizálási modell alapján alakítják ki.

Közvetlen veszteségkockázat-értékelés

A gazdasági kockázatkezelési rendszert olyan események számszerű és minőségi valószínűségével értékelik, amelyek a társaságot veszteségekhez vezethetik, miközben előre jelezik a lehetséges veszteségeket. Meglehetősen egyszerű megbecsülni a közvetlen, azaz a mért veszteségeket is, amelyeket számszerűsíteni kell. Az ilyen kockázatokat az alábbiak jellemzik:

- Az eszközök értékének csökkentése vagy teljes elvesztése lopás, csalás, esetleges veszteségek, valamint meghibásodások és mindenféle működési hiba miatt.

- Olyan veszteségek, amelyek a fizetési adatok hibáiból, valamint a leírásból vagy a hibás szerződő felekkel összefüggésben merülnek fel, amelyeket végül nem sikerült visszatéríteni.

- Kifizetések az ügyfelek kompenzációja miatt.

- Kiesések különböző jogi körülmények miatt, amelyek közvetlenül kapcsolódnak a peres eljárásokhoz, vagy mindenféle jogi hiba az aláírt dokumentumokban.

- Tárgyi eszközök elvesztése bizonyos körülmények miatt, ami tűz, lopás és még sok más lehet.

- Bizonyos szabályozási aktusok megsértése miatt a szabályozó és ellenőrző hatóságok által előírt szankciók.

- Az adóhatóság utasításai alapján kiszabott szankciók és egyéb veszteségek, amelyek a saját adófizetés helytelen kiigazításából, valamint a megállapított adószámviteli szabályok megsértéséből adódnak, különböző működési hibák miatt.

Kockázatértékelés

A szervezet kockázatkezelési rendszerét szintén számszerűsíteni kell, azaz amikor előre jelezzük a vállalat lehetséges jövőjét. A számítás ebben az esetben különféle statisztikai módszerekre támaszkodik, és az érték közvetlenül attól függ, hogy milyen szinten van az elfogadott konfidencia valószínűség. A kockázatkezelési rendszer mennyiségi értékeléseként számos alapvető statisztikai paraméter létezik:

- Egy adott kockázati objektumon bekövetkező káros esemény bekövetkezésének valószínűségének értékelése annak alapján, hogy egy adott forrást megvalósítottak.

- A káros esemény eredményének statisztikai értékelése, az esetleges veszteségek nagyságának statisztikai értékelése, azok típusától függően, amelyek egy adott kockázati objektumnál megjelenhetnek.

- A lehetséges eltérések előfordulásának statisztikai értékelése egy bizonyos szintű megbízhatósági valószínűséggel a lehetséges veszteségek értékeléséből.

A valószínűségi-statisztikai technológiákat alkalmazzák a működési kockázat forrásainak meghatározására, amelyek a sorba állási elemek jellegénél fognak.Ezek közül meg lehet különböztetni: technológiai hibák vagy elektronikus berendezések meghibásodásait, az üzemeltetők hibáit az ügyfelek nagyszámú alkalmazásának kiszolgálása során és még sok minden mást.

Nehézség vagy képtelenség a számszerűsítésre

A működési kockázatoknak semmiképpen nem mindig lehet egyértelműen meghatározott mennyiségi értékelése. Például, a dokumentumok átadására szolgáló hiányos technológia vagy a nem túl jó képesítés miatt a bank alkalmazottjának sokkal több időt kell költenie ahhoz, hogy az ügyfél részéről kiszolgálja a műveletet. Az a tény, hogy a bank végső soron veszteségeket szenved az erőforrások nem túl hatékony felhasználása miatt, nyilvánvaló mindenki számára, de valójában ezeket a veszteségeket nem olyan könnyű kifejezni értéken.

Ilyen helyzetben a banknak közvetett értékelést kell elvégeznie, vagyis kiszámítania kell az úgynevezett nem mért veszteségeket. Egy ilyen kockázatkezelési rendszert egy szervezetben nem olyan gyakran találnak meg, amilyennek lennie kellene, ám valójában sok vállalatban szükség van rá. Az ilyen veszteségrendszert a működési kockázat forrásaiból vagy objektumaiból kell kiszámítani, amelyek esetében nem lehetséges egyértelműen meghatározni egy bizonyos számot, amely jellemzi a veszteségek várható szintjét.

Ilyen veszteségek különösen az alábbiak miatt fordulhatnak elő:

- A szolgáltatások vagy a nyújtott szolgáltatások minőségének romlása, amely elkerülhetetlenül az ügyfélkör csökkenéséhez vezet.

- A bevétel hiánya.

- A folyamatban lévő banki folyamatok minőségének romlása, ami felveti a kiegészítő források elosztásának szükségességét.

- Hírnév elvesztése, ami végül az ügyfélkör elvesztéséhez is vezet.

- A vállalat leállása különböző kedvezőtlen események miatt. Például néhány fontos berendezés technológiai hibája átadhatja ezt az eseményt.

Hogyan történik az értékelés ebben az esetben?

A kvalitatív értékelést ebben az esetben szakszerűen végzik el. A kockázatkezelési rendszer hatékony alkalmazásának biztosítása érdekében ebben az esetben meg kell határozni azokat a kritériumokat és kockázati tényezőket, amelyek relevánsak lesznek a minősítési skálát tartalmazó speciális táblázatban.

Nagyon hasznos a kvalitatív értékelések felhasználása a megnövekedett kockázatú területek azonosításához, valamint annak megértéséhez, hogy az egyes műveletek végrehajtására szolgáló eljárások mennyiben felelnek meg a bevett gyakorlatnak.

A kockázatkezelési rendszer fejlesztése ahhoz vezetett, hogy a Bázeli Bizottság szintén javasolta a feltételes veszteségek, vagyis azoknak a veszteségeknek a felmérését, amelyeket a társaság munkája során okozhatott, de amelyeket bizonyos kedvező körülmények kialakulása miatt el tudott kerülni.

Mi lehet a veszteség?

A működési kockázatokból származó veszteségeket ebben az esetben két fő kategóriába kell osztani:

- Kicsi, ami gyakran fordul elő, és várható, vagy átlagos.

- Nagy, ritkábban előforduló, amelynek eredményeként az esetek túlnyomó többségében előre nem láthatóak.

Az átlagos veszteségeket gyakran a társaság személyes tapasztalata alapján lehet megjósolni, így a kockázatkezelési rendszer fejlesztése során elkerülhetetlenül szükség van az ilyen előrejelzésekkel való kiegészítésre. Az ilyen veszteségek meghatározása érdekében kezdetben alapos analitikus elszámolást kell készíteni a kiadásokról, amelyeket bizonyos kategóriákban működési kockázatok okoztak.

Az előre nem látható veszteségeket nem lehet becsülni a vállalat szokásos átlagos statisztikája alapján.

A teljes kockázatértékelés elvégzése érdekében a bank olyan technológiákat alkalmazhat, amelyeket önállóan fejlesztett ki, a lehetséges működési kockázatokkal szembeni sebezhetőség alapján.Ez a folyamat túlnyomórészt belső, és gyakran tartalmaz különféle ellenőrző listákat és műhelyeket, amelyek azonosítják a működési kockázati szféra gyengeségeit és erősségeit.

Napjainkban a vállalatok túlnyomó többségében a működési kockázatok mérésére szolgáló technológiák még a vállalkozás alapvető elemeiben is csak a fejlesztés korai szakaszában vannak, nem is beszélve arról, hogy hogyan néz ki a vámkockázat-kezelési rendszer vagy más finomabb kérdések. A legtöbb külföldi bank speciális, formalizált mérési technológiát alkalmaz, míg a többi csak ezen a téren halad. Érdemes megérteni, hogy a manapság alkalmazott módszerek viszonylag egyszerűek és elsősorban kísérleti struktúrákat képviselnek, bár gyakran fejlett kockázatkezelési rendszert találnak például vámhatóságok amelyben az interakció során alaposan megvizsgálták és tanulmányozták. Az ilyen rendszereket gyakran megfelelő szoftverrel támogatják.

RAROC

A RAROC technológia, amelyet manapság a nemzetközi piacon működő legfejlettebb bankok használnak, meglehetősen elterjedté vált. Egy ilyen rendszert használnak a beruházás megtérülésének kiszámításához, és előírja, hogy a kockázat mértékét a jövedelmezőség megváltoztatásával kell figyelembe venni, nem pedig azt a tőkebefektetési összeget, amelyet a társaság munkája során biztosít.

Érdemes megjegyezni, hogy a hazai bankokban az ARIS rendszert aktívan használják, amelynek segítségével nem csak a létező üzleti folyamatokat írják le, hanem ezen kívül különféle működési kockázatok osztályozói is felhasználhatók, a veszteségek további kiszámításával az egyes kockázati kategóriákra.