אין זה סביר שקיימת חברה כזו שבה לעולם אין צורך לרכוש משהו במזומן או לשלוח עובד לנסיעת עסקים. משמעות הדבר היא דוח הוצאות פוסטים עליו, נוהל העבודה עם מסמכים - נושאים אקטואליים. אם חשוב לך להבין אותם, קרא את המאמר.

מהו דוח הוצאות?

זהו מסמך שמכיל מידע על איזו מטרה הושקע המקדמה ששולמה לעובד למטרות רשמיות. לראיה, מצורפים לדו"ח מסמכים תומכים: צ'קים, כרטיסים, פתרונות דרך ומסמכים פיננסיים אחרים.

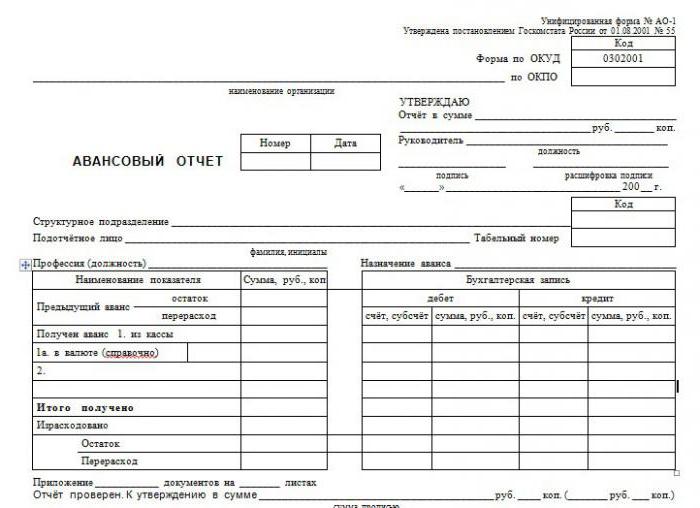

לדוח יש טופס סטנדרטי מאושר מס 'AO-1. המסמך שייך לקבוצה הראשית. אדם שעוסק באחריות מעורב במילוי הטופס, כלומר האדם שקיבל את הכסף להשלמת המשימה. משימת החשבונאות היא לבדוק את דוח ההוצאות, לשקף את הרשומות בחשבונאות. הטופס מכיל שני חלקים: הבסיס, שנשאר באחסון, והקבלה, מועבר לעובד.

כיצד לשקף את הדוח בתוכנית הנהלת החשבונות?

לשקף נתונים על אנשים שעברו דין וחשבון נועד ציון 71, השייכת לקבוצת הפעילים-פסיביים. בואו נסתכל כיצד להכין דוח מקדים, פרסומים ספציפיים למסמך זה במאגר.

הכל מתחיל בהנפקת כספים לאדם דין וחשבון. רשומה לחיוב 71 וזיכוי 50 אם הכספים מונפקים מדלפק המזומנים של המיזם. זה קורה כי המקדמה מועברת מהחשבון השוטף לכרטיס בנק, ואז הרשומה תהיה Dt 71 Kt 51. המסמך הוא הזמנת מזומן הוצאה עם חתימה אדם דין וחשבון או בנקאות הזמנת תשלום דוח חשבון.

לאחר סיום המשימה ומסירת מסמכי התמיכה, עליך לסגור את סכום המקדמה. יתכנו חשבונות שונים בחיוב, זה תלוי למה הונפק הכסף. אם לרכישת חומרים, חשבון 10 מופעל, אם עבור סחורה, אז 41. לדוח המקדמה בנסיעת פרסום יש את הדברים הבאים: חיוב חשבונות 20, 26, 44, תלוי אם הנסיעה קשורה לפעילות הייצור של המיזם או לסחר המסחרי. באופן כללי, הרשומה תיראה כך: דות 10 (41, 20, 26, 44) קט 71.

נדיר שהסכום מונפק במדויק. בדרך כלל יותר כסף מהנדרש או פחות. כדי להחזיר את הסכום שלא נעשה בו שימוש, ישנו רישום של 50 50 אלף 71, אם הייתה הוצאה יתר על דוח ההוצאות - רישום של 71 71 50 (51).

אם העובד התגלה כלא ישר, בילה ניכוי שגוי או לא סיפק מסמכים, הרי שהרשומה מס '94 Kt 71 מוחקת - מחיקה של הסכום למחסור והפסד של הארגון. ואז Dt70 Kt 94 - ניכוי משכר העובד של הכסף שהונפק כנגד דוח ההוצאות. העסקאות העיקריות מסתיימות שם.

דיווחים על מועדים ואחריות

על פי החוק, חייב דין וחשבון למסור מסמכים תומכים למחלקת הנהלת החשבונות בתוך שלושה ימים לאחר סיום המשימה.

אם העובד לא עשה זאת, הרי שהסכום שהונפק נחשב כהלוואה לעובד. על רואה החשבון לחשב את היתרונות המהותיים מהשימוש במשאבים ארגוניים. בנוסף, יש צורך לצבור ולהעביר לתקציב מס הכנסה אישי מסכום ההטבות המהותיות, ובמקרה זה השיעור הוא 35%.

האחריות היא די רצינית, ולכן עדיף לא להפר את מועדי המועד למסירת מסמכים תומכים.

כיצד למלא דוח הוצאות?

הטופס מונפק בדרך כלל במחלקת הנהלת החשבונות של המיזם. אתה יכול להשתמש בשירותים מיוחדים באינטרנט.

המספר הסידורי של הדוח יונח על ידי רואה החשבון, על העובד לציין את תאריך השלמתו. לאחר מכן נכנסים לגוש הנתונים מידע על הארגון: שם, OKPO, מיקום ושם הראש, שם רואה החשבון הראשי ורואה החשבון המעורב ישירות באימות הדו"ח.

בשלב הבא ממלאים מידע על החשבון: שם העובד המלא, תפקידו, שם היחידה וקודו, מספר כוח האדם.

שני הבלוקים הללו בטופס שהונפק על ידי מחלקת הנהלת החשבונות ממולאים לרוב כבר.

בטבלה מיוחדת עליכם להזין את כל המסמכים התומכים עם מספרים, תאריכים ושמות, ציינו את הסכום עבור כל אחד מהם. חשב את הסכום.

בקרה ואישור

המסמך שהוגש נבדק, רשומות חשבונאיות מתבצעות על דוחות מקדמים. מה השליטה?

ראשית כל, עליכם לוודא שההוצאות היו ממוקדות. ואז נבדקת נוכחותם של כל המסמכים הדרושים, נכונות ביצועם. יש צורך לשלוט ולמלא את הדו"ח, במיוחד לשים לב לחלק האריתמטי.

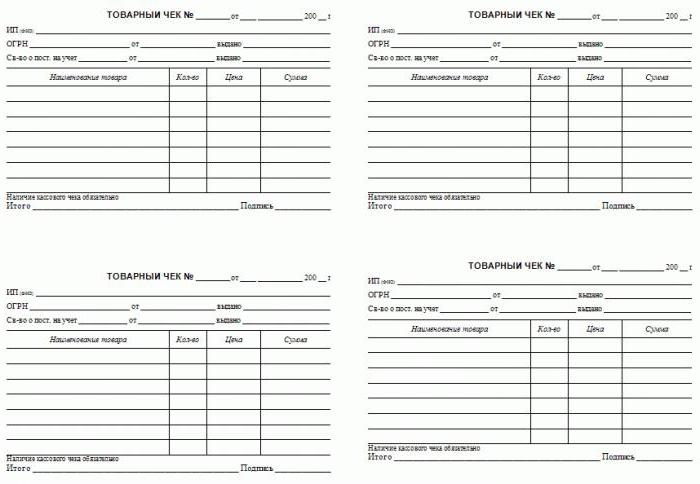

ההוצאה של מזומנים מאושרת על ידי המחאות עם פירוט עמדות או קבלות מכירה מצורפות, שורשי תקבולים במזומן, צורות אחרות של דיווח קפדני.

אם העובד שילם בכרטיס אשראי, צריך שיהיו שם קבלות של מסופי תשלום, צ'קים.

האחראי צריך להוציא קבלה על כך שכל הדברים הדרושים נמסרו והתקבלו לאימות. הדו"ח מאושר על ידי חתימות המנהל, רואה החשבון הראשי והמומחה האחראי. לאחר בדיקת ואישור הדוחות המקדמיים, הפרסום נעשה, הם נשלחים לאחסון.

האם אוכל לנכות מע"מ?

אם המחאות משמשות כמצדיקות מסמכים, אי אפשר לקבל מע"מ לצורך ניכוי עליהם, גם אם זה מודגש במסמך. הבסיס הוא רק חשבונית, אם קיימת, הניכוי לגיטימי.

מעגל של דין וחשבון

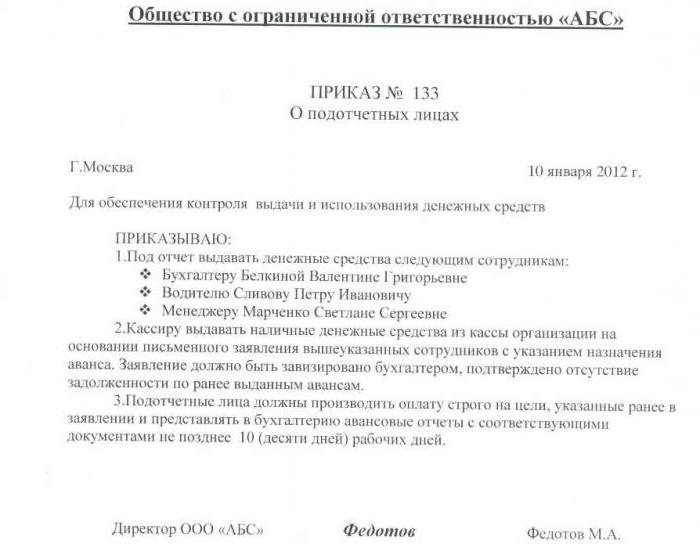

לא לכל עובד יש את הזכות לקבל מקדמה. אם הארגון ייתן כסף לכולם, הדבר יעלה שאלות מגורמי הרגולציה. לפיכך, יש להגביל את מעגל האחראים. זה כולל רק את אותם עובדים אשר מטב חובותיהם צריכים לבצע בפועל משימות הדורשות תשלום מקדמה.

בנוסף להגבלת מעגל האנשים, יש להכניס מגבלה על הסכום. זה מתבצע בעזרת צו מיוחד הקובע למי בדיוק הזכות לקבל מקדמה, לאילו מטרות ובאיזו מידה. ההזמנה נשמרת בחשבונאות.

אם העובד לא דיווח על הסכום שהונפק לו בתחנת המשנה מוקדם יותר, הוא אינו רשאי לקבל מקדמה עד למסירת המסמך המצדיק.